Зернове виробництво є ключовою галуззю агропромислового комплексу України, де виробляється один з найважливіших базових продуктів, і є складовою частиною зернопродуктового підкомплексу за суспільно-економічним значенням залишається провідною галуззю України.

Зерно – це головний об’єкт внутрішньої і зовнішньої торгівлі, до того ж, предмет стратегічного значення, який використовується країнами в політичних цілях. Для сільськогосподарських товаровиробників воно є основним джерелом доходів, яке дозволяє їм вести просте або розширене виробництво. Одночасно ціни на зерно визначають ціни на концентровані корми в тваринництві і основні продукти харчування для населення. Адже всім відомо, що зерно – це харчова база для птахівництва і тваринництва. Отже, від того скільки зерна витрачає держава на фураж, залежить виробництво продовольчих товарів тваринного походження. Розвинуті країни на ці цілі витрачають до 70 % урожаю. Наша держава може собі дозволити не більше як 40 % [45, с. 515].

Перехід до ринкових відносин в аграрній сфері економіки України в цілому і в зерновому господарстві, зокрема мав досить негативні наслідки, що виявилися в загальному коливанні обсягів виробництва зерна, посівних площ зернових культур та їхньої урожайності. Такий стан розвитку зернопродуктового підкомплексу потребує осмислення причин ситуації, що склалась, і розробки методичних підходів щодо подальшого розвитку. Для цього ми мусимо розглянути формування і розвиток зернопродуктового підкомплексу, його головні складові і особливості.

В сучасній економічній літературі над цими питаннями працювали такі науковці: Бойко В. І., Лобас М. Г., Ніколаєва З. П., Саблук П. Т., Сайко В. Ф., Сорока І. В., Рабштина В. М., Худолій Л. М., Шпичак О. М. та інші. Однак ще безліч питань потребують подальшого дослідження.

У кожного з вчених склалися особисті думки, щодо розвитку і функціонування зернопродуктового підкомплексу, а зокрема ринку зерна.

Касьянова Н. Л., Бойко В. І., вважають, що під ринком зерна слід розуміти “…сукупність певних бартерних відносин, за допомогою яких здійснюється купівля-продаж зерна і продуктів його переробки” [9].

Інші, такі як, Худолій Л. М., Ніколаєва З. П., Шпичак О. М. вважають, що зерновий ринок “…це певна група економічних відносин, які виникають між товаровиробниками і споживачами з приводу купівлі-продажу зернових товарів”, або це то й же самий економічний механізм, який створює певні умови відтворювального процесу в зерновому господарстві країни [134, с. 10.; 80, с. 88.; 141].

На думку Сороки І. В., “ринок зерна – це серце ринку продовольчих товарів, який формується на відносинах купівлі-продажу” [45, с. 515].

Закон України “Про зерно та ринок зерна в Україні” найбільш повно розкриває суть зернового ринку. В ньому ринок зерна визначається як “…система товарно-грошових відносин, що виникають між його суб’єктами в процесі виробництва, зберігання, торгівлі та використання зерна на засадах вільної конкуренції, вільного вибору напрямів реалізації зерна та визначення цін, а також державного контролю за його якістю та зберіганням” [37].

Визначення зернового ринку як економічної категорії вимагає системного підходу, а саме необхідності розгляду зернового ринку в тісному зв’язку з виробництвом та переробкою зерна. Зерновий ринок тісно пов’язаний з виробничим процесом.

Виробництво формує пропозицію, а розподіл і споживання – попит. Оцінка і регулювання зернового ринку і його кон’юнктури неможлива без глибокого системного аналізу умов виробництва, його зберігання, збуту і переробки. Собівартість виробництва зерна набагато нижче, ніж інших сільськогосподарських продуктів і це робить зернопродукти доступними за ціною для всіх верств населення. Зернове господарство повинно функціонувати таким чином, щоб максимально задовольнити попит всіх споживачів у зерновій сировині необхідного обсягу, асортименту й якості.

Всі науковці і в тому числі Худолій Л. М. [135, с. 25], вважають, що зерновий ринок – це найскладніше формування, яке необхідно розглядати з позиції сегментації ринку. Форми зернового ринку, можна виділити різноманітні:

За цільовим призначенням;

За територіальною ознакою;

За характером власності на товари і самі ринки;

За суб’єктами товарного обміну;

За типом угод;

За відповідністю до законодавства.

Всі науковці розглядають ринок зерна в цілому, але мало хто звертає увагу на розвиток регіонального ринку. Регіональний ринок зерна – це сукупність організаційно-економічних відносин, за допомогою яких в регіоні здійснюється купівля-продаж зерна і продуктів його переробки.

При оцінці регіонального ринку важливе значення має рівень самозабезпеченості регіону зерном.

Розвиток ринку зерна гальмує низька якість, що породжує проблему збуту, особливо на зовнішньому ринку. Слабке техніко – технологічне оснащення зернопереробних підприємств; недосконалість стандартів зернової продукції, що відповідають вимогам європейського рівня; обмежений попит населення через низьку його купівельну спроможність; зменшення загальних обсягів виробництва і промислової переробки визначені макроекономічною кризою, внутрішньою лібералізацією цін, вихідними умовами ринкового становлення сільського господарства, особливостями державної аграрної політики, ефективністю суміжних секторів аграрної економіки, відсутністю обґрунтованої інвестиційної аграрної політики [31]. Слід звернути увагу на шляхи удосконалення та за будь-якої оцінки чинників, що поглиблюють кризу в АПК. Єдиною умовою виходу з неї є стабілізація макроекономіки, гнучкіша і виваженіша політика щодо базових галузей народного господарства та входження економіки України в світовий ринок.

Аграрна політика як система заходів досягнення певних цілей має бути спрямована на зміцнення експортного потенціалу продовольчої безпеки, створення експортного потенціалу продукції АПК, опрацювання та здійснення національних програм розвитку пріоритетних галузей АПК, зокрема зернового господарства на основі технічного переозброєння сільського господарства і переробної промисловості; розвитку аграрної науки, опрацювання фундаментальних і наукоємких прикладних проблем; розвитку сільськогосподарського машинобудування; реструктуризації і технологічної переорієнтації галузей АПК на високоінтенсивне використання біокліматичного потенціалу, одержання конкурентоспроможної продукції на внутрішньому і зовнішньому ринках продовольства; здійснення курсу зовнішньоекономічних відносин, орієнтація його на принцип встановлення довготермінових торговельних зв’язків в умовах вільної торгівлі аграрною продукцією. Оперативного вирішення проблем оптимізованого формування зернопродуктового підкомплексу – це, насамперед, підвищення якості продукції та урожайності зернових культур, селекційної роботи, інвестиційної діяльності відносно впровадження прогресивних технологій вирощування, системи зберігання та переробки зерна, формування економічних та соціальних стимулів поліпшення організації праці, роботи з підготовки та підвищення кваліфікації кадрів.

Головним стратегічним вектором пореформеного розвитку зернопродуктового підкомплексу є його реструктуризація в аспекті (оптимізації) структури зернового балансу, використання біокліматичного та ресурсного потенціалу, удосконалення техніко-технологічних засад організації виробництва.

Визначальною складовою регіональної політики щодо моделі виробництва зерна має стати опрацювання перспективного територіального розміщення з огляду загальнодержавних та кожного виробника інтересів сталого, прибуткового виробництва конкурентоспроможності продукції в найсприятливіших умовах з найменшими витратами матеріально – технічних ресурсів і найбільшою їх економічної віддачею [46].

Один з принципів раціонального розміщення передбачає мінімізацію коливань та стабілізацію обсягів виробництва, наближення їх до внутрішніх регіональних та загальнодержавних потреб з поступовим нарощуванням експортного потенціалу. Це вимагає перманентного удосконалення структури і розміщення виробництва, оскільки максимізація прибутку та мінімізація витрат є головними стимулами, рушійною силою ринку, а інтенсифікація, концентрація, спеціалізація та оптимізація механізму господарювання – засобами їх досягнення.

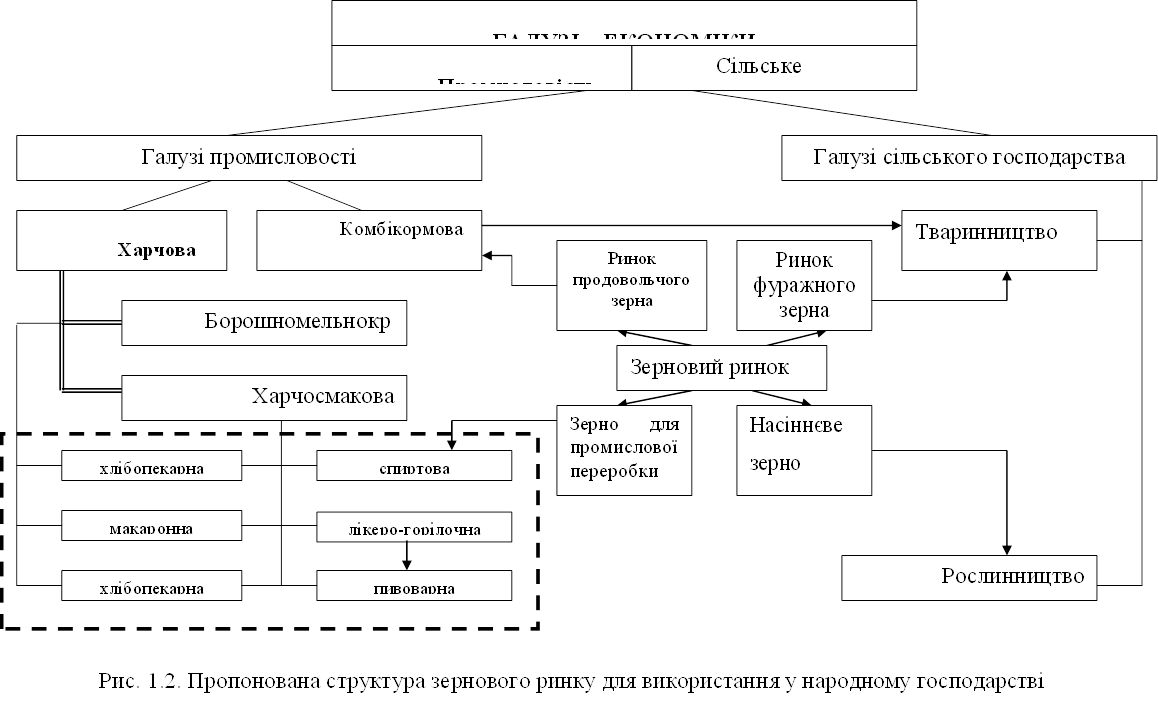

Весь обсяг пропозиції зерна, в залежності від функціонального використання і цільового призначення, структуризується на окремі групи (ринки) (рис. 1.2).

|

Як бачимо, спектр використання зернових культур досить широкий. Задіяння його на тому чи іншому ринку визначається, в першу чергу, якісними властивостями зерна. Умовно його можна розділити на зерно зовнішнього і внутрішнього використання, тобто зерно, яке використовується для задоволення власних потреб сільськогосподарських товаровиробників: формування посівного матеріалу, забезпечення тваринництва кормами тощо, та зерно для потреб харчової промисловості [137, с. 33].

Основна особливість зернопродуктового підкомплексу полягає в тому, що його кінцева продукція може розглядатися в таких аспектах: перший – як продукти харчування, тобто зернопереробки, (борошно, крупи, хлібобулочні та макаронні вироби й ін.), що надходять через торговельну мережу до споживача; другий – як товарна продукція кожної складової галузі підкомплексу, що пов’язує підприємства різних галузей технологічним ланцюгом (сільськогосподарський товаровиробник здає зерно на елеватор, звідки воно надходить до борошномельного цеху, борошно направляється, в свою чергу, на виготовлення хлібобулочних та макаронних виробів, які через торговельну мережу потрапляють до споживача). Зерновий ринок є одним із основних аграрних ринків України і йому притаманні як загальні, так і специфічні принципи формування і функціонування. Проаналізувавши науково – економічну літературу можемо виділити основні особливості зернового ринку України:

У сфері товарообігу надходить лише половина валового збору, значна частина зерна залишається у господарствах для внутрішньогосподарського споживання;

Зерно є продуктом стратегічного значення, від наявності якого залежить політична і економічна стабілізація суспільства;

Обсяги товарної продукції зерна знаходиться у прямій залежності від природного фактору, як погодні умови, що обмежують різке коливання виробництва зерна по роках;

Невідповідність між рівнем виробництва і споживання зерна в розрахунку на душу населення, а також локальний характер виробництва окремих видів зерна;

Попит на продовольче зерно є похідним від попиту на хлібопродукти на внутрішньому ринку.

Внаслідок економічної кризи в зернопродуктовому підкомплексі спостерігаються такі негативні тенденції: порушення господарських взаємозв’язків між виробниками сільськогосподарської продукції та підприємствами із заготівлі і переробки зерна, які були сформовані ще за часів командно-адміністративної економіки; незбалансованість різних сфер підкомплексу як наслідок недосконалої фіскальної політики держави й монопольних тенденцій з боку переробних підприємств; зниження обсягів виробництва зерна, внаслідок чого переробні підприємства задіяні не на повну потужність, що знижує виробництво кінцевої продукції в цілому; подорожчання кінцевої продукції, що позначається на рівні її споживання.

Високоефективне функціонування зернового ринку в сучасних умовах, як будь-якого іншого, неможливе без наявності цілого ряду умов, а саме:

Високий рівень зовнішньої та внутрішньої конкуренції;

Свобода вибору форм, каналів і обсягів реалізації продукції;

Вільне переміщення зерна по території країни в рамках єдиного економічного простору;

Різноманітність форм власності;

Встановлення ринкової ціни на основі попиту і пропозиції;

Формування системи державного регулювання зернового ринку;

Розвиток інфраструктури, оптової торгівлі зерном.

З розвитком зернового ринку посилюється роль товарної біржі як оптимальної форми організованого товарного ринку, який функціонує за встановленими правилами і сприяє, перш за все, формуванню реальних ринкових цін, що складаються безпосередньо за результатами торгів залежно від попиту та пропозиції. Біржове котирування цін служить також орієнтиром для продавців і покупців зерна, які здійснюють операції на позабіржовому ринку. Однією з головних проблем є встановлення відповідних цін на зерно як сировину, що могли б забезпечити сільськогосподарському товаровиробникові відшкодування виробничих витрат і отримання прибутку, еквівалентного підприємствам із заготівлі та переробки [132].

Економічна самостійність господарських суб’єктів ринку зерна і конкуренція між ними максимально впливають на підвищення ефективності виробництва й реалізації зерна. Суб’єктами ринку зерна є: виробники зерна, підприємства, організації по зберіганню зерна.

Суб’єктами виробництва зерна є власники, орендарі та користувачі земельних ділянок, які використовують їх для виробництва зерна. Суб’єктами зберігання зерна є: зернові склади (елеватори, бази, хлібоприймальні, борошномельні і комбікормові підприємства) та інші підприємницькі структури, які беруть участь у процесі зберігання зерна [11].

Одним із головних питань ефективного функціонування зернового ринку є питання його регулювання. Функціонування ринкової економіки як саморегулюючого механізму характеризується певним ступенем впливу держави та її органів на економічні процеси. Держава розробляє закони, які регулюють відносини між підприємствами, які виступають у ролі постачальників ресурсів та їхніх споживачів, законодавчо визначає рівність прав усіх форм власності та видів господарювання [39]. Економічними важелями, при цьому, виступають системи оподаткування та ціноутворення, а також державна закупівля, реформування власності та ін.

Враховуючи виняткову роль зерна та продукції зернопереробки для економічної безпеки країни та соціальної стабільності, держава здійснює закупівлю зернових культур до своїх резервів із подальшою їх переробкою. Приклади державного регулювання зернових ринків економічно розвинутих країн і сучасний стан національного ринку зерна, на наш погляд, не вимагають доказу необхідності регулювання державного зернового ринку. У розвинутих країнах світу державне замовлення — це гарантія збуту продукції, а отримання відповідної ліцензії для виробників, або переробників зерна здійснюється на конкурсній основі. Як правило, ціна рівноваги для виробників зерна є надто низькою і не забезпечує достатнього рівня доходів. Державне регулювання виробництва зерна шляхом встановлення нижньої межі цін значно стимулює виробництво, однак це спричиняє надлишок пропозиції зернових культур. У Німеччині ці наслідки проявляються у значних обсягах нереалізованої продукції, які держава закуповує у товаровиробників та, як правило, намагається реалізувати надлишки продукції на світовому ринку за низькими цінами й одночасно захищаючи власне сільське господарство за допомогою високих ввізних мит.

Державне регулювання зернового ринку на сучасному етапі повинно будуватись на якісно новій основі, адекватній ринковим відносинам. На нашу думку, основною задачею державного регулювання повинно бути створення такого економічного середовища, яке сприяло б ринку максимально проявити свої потенційні можливості по саморегулюванню.

Механізм державного управління, на думку Бойка В. І., полягає перш за все у створенні належної інфраструктури ринку і підтримки безпосередньо товаровиробників, а не комерційних структур [7, с. 16]. Ми вважаємо, що основною метою державного регулювання зернового ринку є захист інтересів виробників і споживачів при пріоритеті інтересів останніх, в якості яких виступає населення і галузі тваринництва, які є споживачами зерна і продуктів його переробки, а також власне зернове господарство, як споживач промислової продукції і послуг.

Розглянувши Закон “Про зерно та ринок зерна в Україні” щодо державної політики регулювання ринку зерна, можна виділити наступні засади:

Забезпечення внутрішніх потреб держави у продовольчому, насіннєвому, фуражному, технічному зерні та покращення заходів щодо нарощування його експорту;

Надання пріоритетної бюджетної, кредитної та інвестиційної підтримки суб’єктам заставних закупок зерна та проведення інтервенційних операцій;

Встановлення мінімальної гарантованої ціни на заставне сільськогосподарськими товаровиробниками зерно;

Недопущення обмежень у пересуванні зерна та продуктів його переробки;

Контролю якості зерна та його зберігання;

Впровадження сучасних ресурсоощадних технологій у виробництві, зберіганні та переробці зерна [37].

Обов’язковою умовою сталого функціонування зернового ринку є наявність добре розвинутої (виробничої і ринкової) інфраструктури, яка включає в себе торгово-посередницької організації з їхньою матеріально-технічною базою по зберіганню, транспортуванню і реалізацію продукції, а також обслуговуючі структури (страхові і фінансові компанії, банки, інформаційні і консультаційні служби). Відомо, що інфраструктура – обов’язковий компонент будь-якої цілісної економічної системи і підсистеми. Дослівно інфраструктура – це основа, фундамент, внутрішня будова економічної системи.

Основні елементи інфраструктури ринку є такими:

Біржі (товарні, фондові, сировинні та ін.), їх організаційно оформлене посередництво;

Аукціони, ярмарки та інші форми організаційного небіржового посередництва;

Кредитна система та комерційні банки;

Емісійна система та емісійні банки;

Інформаційні технології та засоби ділової комунікації;

Податкова система і податкова інспекція;

Система страхування;

Митна система та інші [45, с.20].

Одним з основних елементів ринкової інфраструктури ринку зерна і продуктів його переробки є товарні біржі. Тут здійснюються угоди з продажу наявних товарів на основі попереднього огляду, за зразками і стандартами. При цьому зерно є класичним біржовим товаром. Воно якісно однорідне, взаємозамінне, ділиме, тривалий час зберігається і представляє собою масовий товар, що постійно має ємний ринок. На товарну біржу покладається два основних завдання: виявлення ринкової ціни як ціни попиту та пропозиції, а також забезпечення сільських товаровиробників оборотними коштами за рахунок біржової торгівлі ф’ючерсними контрактами [116, с.53].

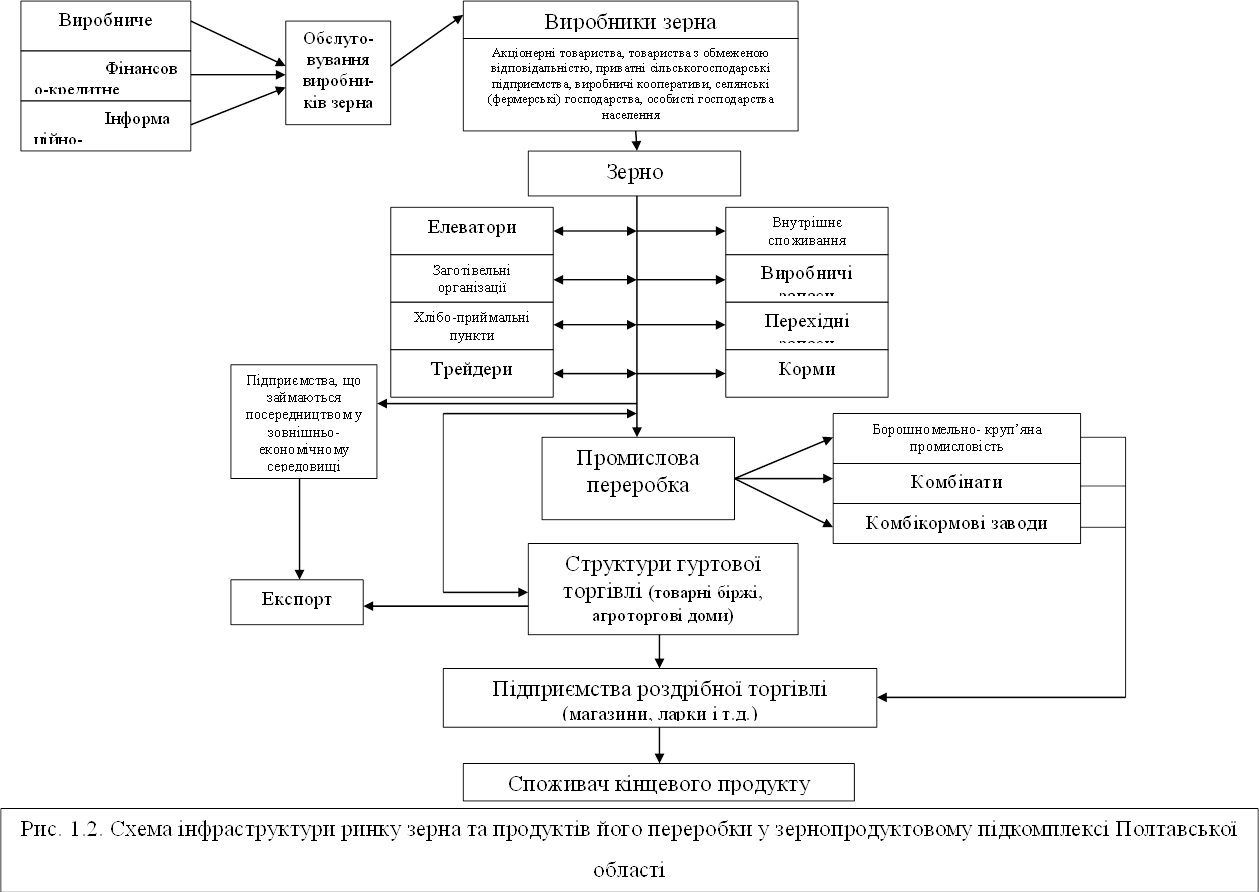

Якщо розглянути інфраструктуру зерна на регіональному рівні, то можна стверджувати, що до виробників зерна відносяться: акціонерні товариства, товариства з обмеженою відповідальністю, приватні сільськогосподарські підприємства, виробничі кооперативи, особисті господарства населення (рис. 1.2).

Торгові доми, як організаційна структура оптово-роздрібної торгівлі широким спектром сільськогосподарських товарів і продуктів їх переробки, є найбільш наближеними до товаровиробника елементом ринкової інфраструктури. Ті торгові доми які діють в Україні, майже всі займаються торгівлею зерном і сприяють координаційній діяльності товаровиробників свого району у формуванні крупних партій (лотів) зернових, що виставляються на товарних біржах.

Створення всіх вищенаведених умов для ефективного функціонування зернового ринку не можна розглядати як одноразову дію. Це потребує визначеного терміну, протягом якого здійснюється поступове “вростання” ринкових відносин у виробництво, реалізацію і використання зерна і продуктів його переробки.

|