Найбільшими промисловими споживачами зерна у Вінницькій області є підприємства борошномельної, круп’яної, комбікормової та спиртової галузей.

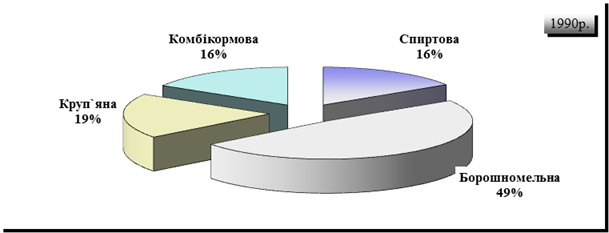

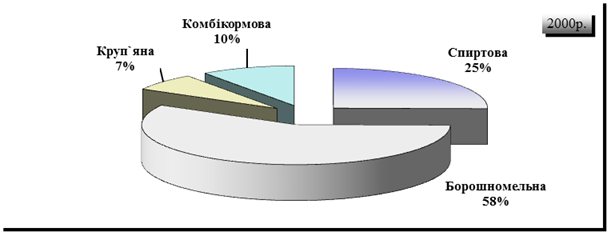

Зменшення виробництва майже усіма галузями переробної промисловості також характерне і для її зернопродуктової складової. Що, в свою чергу, призвело і до зменшення споживання зерна. Так, у 1990р. зернопереробна промисловість області спожила близько 940тис. т зерна, тоді як у 2000р. – близько 360тис. т. Також змінилась і структура використання зерна (рис. 2.9).

Рис. 2.9. Зміни в структурі промислового використання зерна у Вінницькій області

Найбільший потік зерна направляється на виробництво борошна. Загальні потужності підприємств Вінницької області по переробці зерна на борошно на 1.01.2000р. складають 379,1тис. т. Із них найбільшу потужність мають Вендичанський КХП (114,5тис. т, або 30,2%) та Вінницький КХП №2 (63тис. т, або 16,6%).

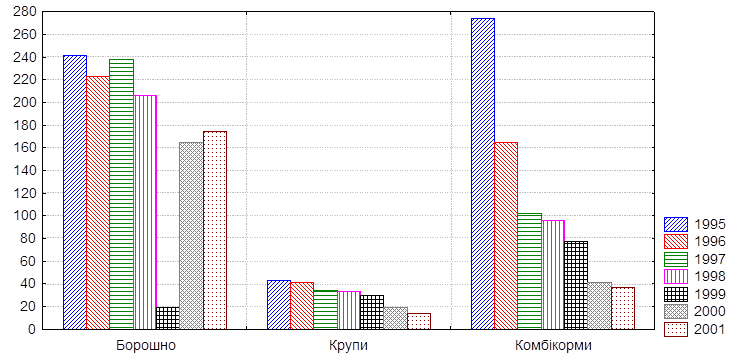

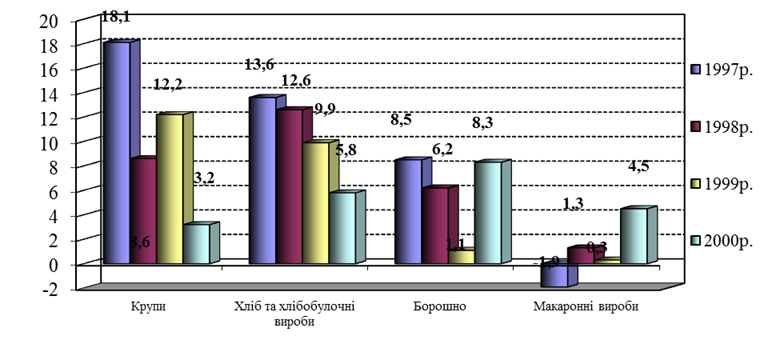

В останні роки спостерігається значне зниження об’ємів виробництва борошна підприємствами області (рис. 2.10). У порівнянні із 1990р. виробництво у 2000р. зменшилось більш, ніж у 2 рази.

Поряд із тим, що зменшилась кількість виробленого борошна, також змінилась структура виробництва – зменшилась частка великих підприємств і зросла питома вага підприємств підсобної промисловості. До недавнього часу підприємствами системи хлібопродуктів випускалось понад 90% усього борошна. В даний час співвідношення дещо змінилося. За даними Вінницького обласного управління статистики у 1999р. підприємствами підсобної промисловості області вироблено понад 37% усього борошна, у 2000р. – понад 26%.

Рис. 2.10. Виробництво продуктів переробки зерна підприємствами Вінницької області, тис. т

Відповідні зміни знаходять своє пояснення у зміні податкового законодавства, згідно якого підприємства, частка сільськогосподарської продукції у товарній продукції яких становить понад 50% сплачують єдиний податок, розмір якого залежить не від рівня виробництва, а від розміру земельних угідь. В результаті частина підприємств системи хлібопродуктів, що орендує землю у її власників і займається виробництвом сільськогосподарської продукції, перевела власні переробні потужності на баланс орендованих господарств, таким чином уникаючи податків та зменшуючи собівартість виробленої продукції (рис. 2.11).

Рис. 2.11. Частка підсобної промисловості у виробництві продуктів переробки зерна у Вінницькій області, %

Борошномельні заводи виробляють продукцію відповідно до видів помелів і асортименту, передбачених замовленнями споживачів. Із зерна пшениці на борошномельних заводах виробляють: борошно хлібопекарське — крупчатку, вищого, першого та другого сортів, "Одеське", обойне, другого сорту з твердої пшениці; борошно макаронне — вищого сорту (крупку) і першого сорту (напівкрупку) з твердої та м’якої пшениці; крупи манні, крупку пшеничну подрібнену. У процесі переробки зерна на борошно одержують побічні продукти: мучку кормову пшеничну, висівки пшеничні й житні.

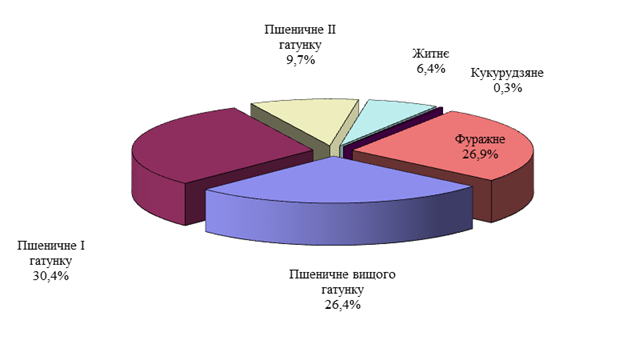

Основними видами борошна, що виробляється підприємствами області є борошно пшеничне вищого, першого та другого сортів, борошно житнє. Інші види борошна (кукурудзяне, млинцеве) виготовляються в незначній кількості (рис. 2.12). Також в невеликі об’єми має виробництво фасованого борошна – близько 50 т/рік. Підприємствами галузі виготовляється значна кількість фуражного борошна.

Рис. 2.12. Видова і якісна структура виробленого борошна у Вінницькій області, 2000р.

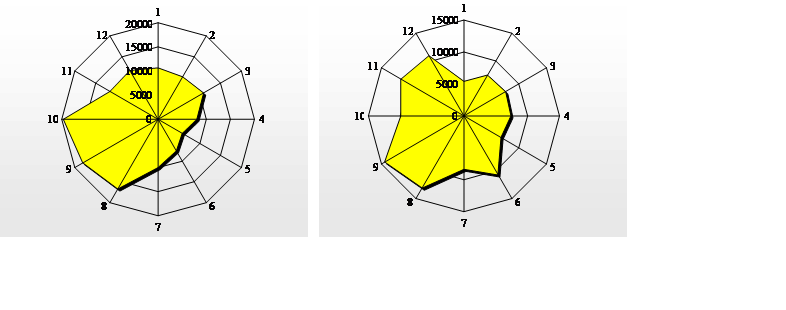

Для виробництва борошна характерна певна сезонність. Так, найнижчий рівень виробництва спостерігається в першій половині календарного року. Починаючи з червня, коли розпочинається масове збирання зернових культур, переробні підприємства починають нарощувати виробництво. В середньому виробництво борошна в другому півріччі більше в 1,5-1,6 рази (рис.2.13).

|

1999р. |

2000р. |

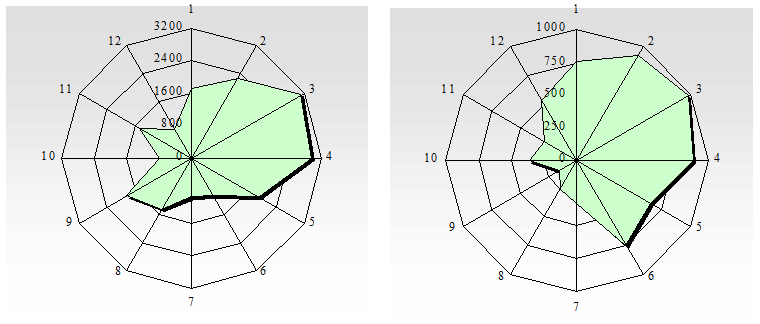

Рис. 2.13. Сезонність виробництва борошна підприємствами асоціації “Хліб Вінниччини”, т

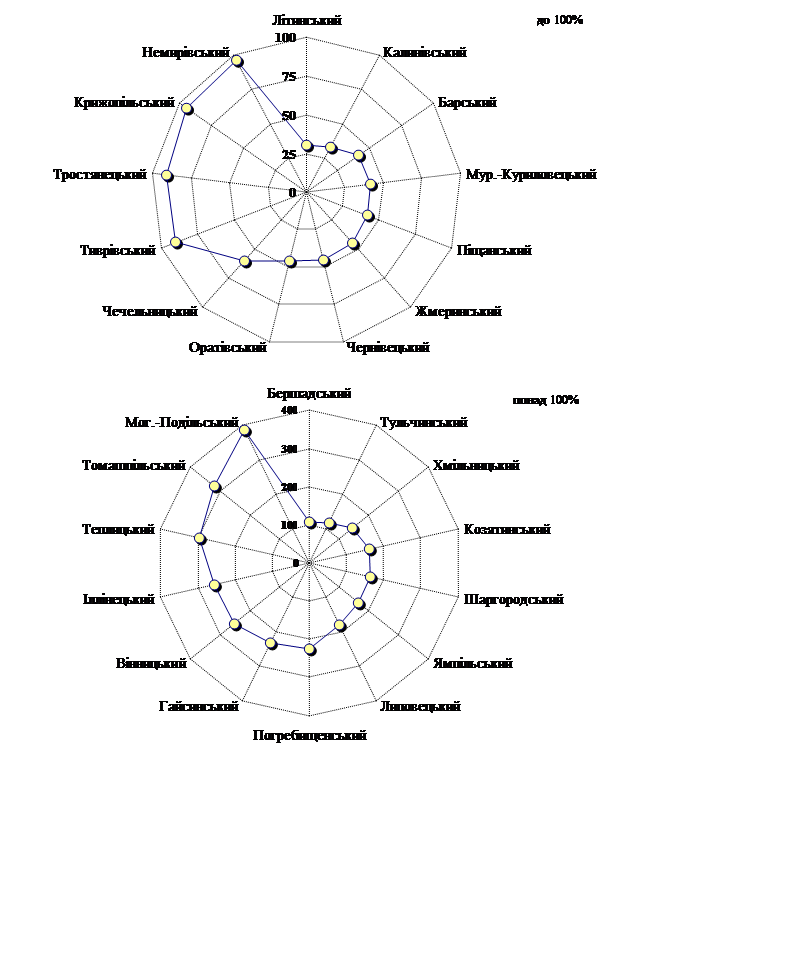

У борошномельній промисловості Вінницької області існує територіальна спеціалізація. В трьох районах області – Вінницькому (КХП №1 та №2), Могилів-Подільському (елеватор та Вендичанське КХП), та Гайсинському (ХПП) виробляється близько 70% усього борошна (рис. 2.14). За період 1999-2001рр. Іллінецький район (Сорокський КХП) втратив основну частку ринку. Доля району у загальному виробництві борошна скоротилась із 8% у 1998р. до 0,1% у 2001р.

Рис. 2.14. Сегментація районів Вінницької області за рівнем пропозиції борошна (в середньому за 1999-2001рр.), т

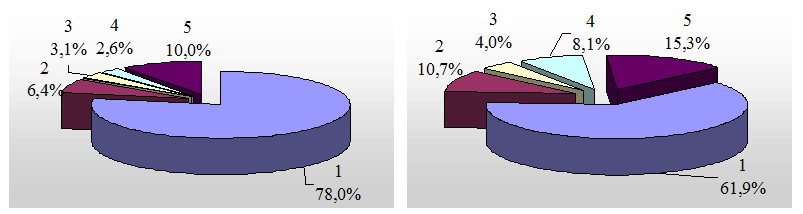

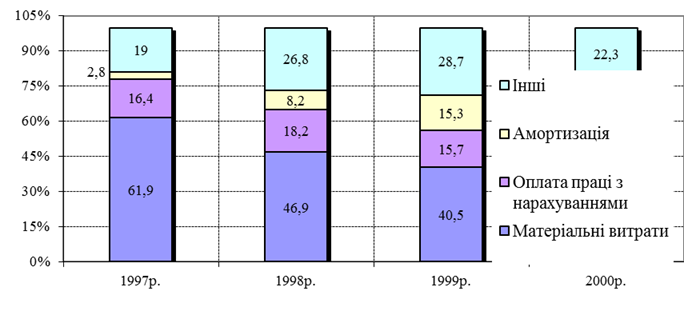

В останні роки відбулися зміни в структурі собівартості борошна. У порівнянні з 1997р. у 2000р. значно (на 16 пунктів) зменшилась частка матеріальних витрат (рис. 2.15).

В структурі матеріальних витрат найбільшу питому вагу займає вартість використаного зерна та палива (у співвідношенні 85:5). Зростання частки умовно-постійних витрат викликано перш за все зменшенням виробництва борошна. Існуюче становище може бути виправлене через виведення застарілих потужностей з експлуатації або передачею не використовуваних потужностей в оренду, що зменшить розмір постійних витрат.

1997р. 2000р.

|

1 |

Матеріальні затрати |

3 |

Відрахування на соціальні заходи |

|

2 |

Витрати на оплату праці |

4 |

Амортизація 5 Інші витрати |

Рис. 2.15. Порівняльна структура собівартості борошна

Міні-млини з продуктивністю 1-7 тонн на добу захопили свою нішу на ринку. Однак більшість з цих млинів обладнана низькопродуктивним устаткуванням місцевого виробництва. Багато з них були побудовані колгоспами для власних потреб і для використання борошна замість зерна в бартерних схемах. Незважаючи на їхню відносну неефективність, ці млини є в цілому життєздатними, навіть при наявності більш ефективних великих млинів.

Крупи займають значне місце в харчуванні людини. Вони характеризуються високою поживністю, засвоюваністю, гарними споживчими якостями і використовуються для приготування супів, каш, кулінарних виробів тощо. Широко застосовуються в громадському і дієтичному харчуванні. Асортимент крупів дуже різноманітний, що пояснюється використанням багатьох зернових культур і застосуванням різних способів механічної і гідротермічної обробки.

Вінницька область є одним із найбільших виробників круп в Україні. Потужності області поступаються лише Київській та Полтавській областям і становлять 15,3% від усіх потужностей круп’яної промисловості України.

В останні роки галузь не обминула загальна криза, в результаті якої значно зменшилось виробництво круп в області з 42,7тис. т у 1995р. до 13,7тис. т у 2001р. (рис. 2.11).

Основу круп’яної промисловості області складають два великих підприємства – Сорокський КХП (потужністю 13,5тис. т на рік) та Вапнярський КХП (106тис. т/рік). Але у 2000-2001рр. потужності першого використовувалися на 10-16%, другого – на 3-5%. Частка даних підприємств у загальні потужності галузі складає понад 90%, а частка у виробництві у 2000р. становила лише 38,6%. Зміна ринкових умов призвела до “перекваліфікації” деяких підприємств. Так, Теплицький комбікормовий завод в 1998-2000р. виробляв 12-17% всіх круп в області.

В останні роки значно зросла частка у виробництві круп сільськогосподарських підприємств (рис. 2.11).

Як і у виробництві борошна для виробництва круп характерна як продуктова, так і територіальна спеціалізація.

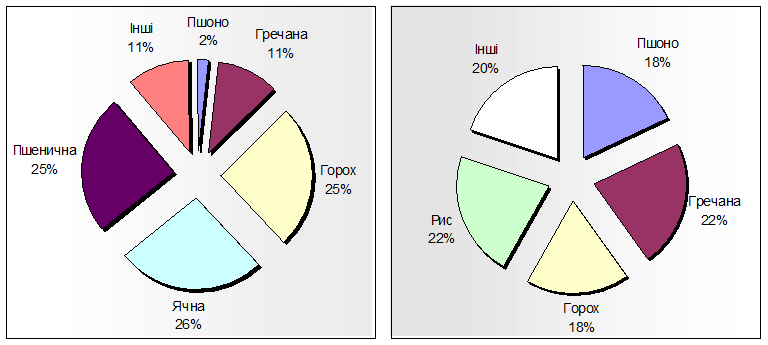

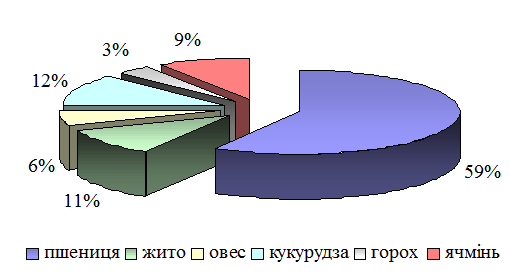

У 2000р. основними видами круп, що виготовлялися підприємствами області, були: ячна, пшенична, гречана, горох. Частка інших круп у загальному виробництві не перевищувала 5% (рис. 2.16).

|

A |

B |

Розраховано за даними Вінницького обласного управління статистики

Рис. 2.16. Структура виробництва (а) та реалізації круп (b) у Вінницькій області, 2000р.

Структура виробництва круп в області значно відрізняється від структури їх споживання. За даними вибіркового обстеження продовольчих ринків області найбільше споживається гречаної та рисової круп (частка складає по 22%), дещо менше гороху та пшона (по 18%). Така різниця у структурах виробництва та реалізації є однією з причин, через які постійно знижується виробництво крупозаводами області. Застаріла технологія виробництва, відсутність коштів на технічне переозброєння та змоги орієнтуватися на запити ринку призводить до втрати ринкових часток найбільшими підприємствами галузі.

Томашпільський район є найбільшим виробником круп в області. Середня частка його у загальному виробництві становить 51%, тоді як у 1990р. вона становила 83%, а у 2000р. – 27%, в 2001р. – 17,5%. Таке становище не є характерним для усіх районів. Так, частка Теплицького району у виробництві круп за період з 1990р. до 2000р. зросла з 0,02% до 12%. Рівень виробництва збільшився із 27т до 3,8тис. т, що відбулося за рахунок введення в дію крупоцеху на Теплицькому комбікормовому заводі. Схожа ситуація і в деяких інших регіонах. Виробництво круп протягом 1990-2000рр. зросло у 17 районах області, зменшилося у 9 районах та м. Вінниці. Сумарне виробництво в усіх районах області крім, Іллінецького та Томашпільського, у 1999р. було вищим, ніж у 1990р. у 1,6рази, а у 2000р. – у 1,1 рази.

Тобто, зменшення виробництва круп в області – це проблема двох найбільших спеціалізованих підприємств області. Вапнярський КХП, що спеціалізується на переробці гороху, зменшив виробництво круп з багатьох причин. По-перше, одна область не в змозі забезпечити сировиною спеціалізоване підприємство, потужність якого складає 15% загальнодержавних. В такій ситуації виникає необхідність удосконалення системи заготівлі сировини і з’являється сумнів у необхідності проведеної приватизації даного підприємства. Лише потужна державна структура, така як ДАК “Хліб України” могла б легко забезпечити потреби підприємства у зерносировині. Зростання вартості міжобласних перевезень також не сприяло покращенню рівня забезпечення сировиною.

Іншою причиною різкого падіння виробництва на підприємстві є його розмір. Той факт, що зменшення виробництва круп відбулося лише на великих підприємствах говорить сам за себе. Малі за розмірами крупоцехи, що створені на міжгосподарській або внутрігосподарській основі, без значних зусиль можуть забезпечити себе сировиною та знайти збут власній продукції.

Негативним моментом для великого підприємства є значний розмір постійних витрат – амортизації, оплати апарату управління. За період з 1997р. по 1999р. частка амортизаційних відрахувань у структурі собівартості круп на Вапнярському КХП зросла з 3 до 15%. У 2000р. через зростання вартості сировини та палива питома вага амортизації зменшилась до 6% (рис. 2.17).

|

Рис. 2.17. Структура виробничих витрат Вапнярського КХП, %

На прикладі галузі круповиробництва області ми бачимо в дії механізм ринкового саморегулювання. Великі підприємства, що не в змозі самостійно забезпечувати сировиною потреби виробництва, втрачають ринкові ніші через значне зростання собівартості продукції. В той самий час більшість інших підприємств за допомогою проведеної модернізації виробництва, відносно легкої зміни продуктової орієнтації мають змогу нарощувати виробництво і не втратити своєї ринкової позиції.

Іншою, не менш важливою для економіки області галуззю промислової переробки зерна є виробництво спирту. Ця галузь дотепер є монополією держави і, згідно законодавства, не підлягає приватизації. Вінницька область традиційно є найбільшим виробником спирту в Україні.

Зернове спиртовиробництво є невід’ємною ланкою зернопродуктового підкомплексу Вінницької області. Спиртові заводи, що працюють на зерновій сировині, в даний час споживають 7,5% товарного зерна, або 25% промислової переробки зерна в області, поступаючись лише борошномельному виробництву.

Потужності спиртової галузі області складають 25% від загальнодержавних і дозволяють виробити понад 14 млн. дал спирту щороку. В даний час рівень виробництва коливається в межах 3-4млн. дал, який характеризує реальні потреби внутрішнього ринку та можливості проникнення на зовнішній.

Незважаючи на те, що область має найбільшу питому вагу в спиртовиробництві України, а частка її у загальнодержавному виробництві спирту залишається найбільшою, розмір її за останні три роки значно зменшився. Рівень виробництва у 2001р. відносно рівня 1990р. становить лише 42,1% (рис. 2.18).

Рис. 2.18. Виробництво спирту-сирцю у Вінницькій області, тис. дал

Значне зниження експортної привабливості вітчизняної спиртопродукції та незначна кількість великих споживачів спирту-сирцю всередині регіону зумовили таке становище у спиртовиробництві.

Всього у Вінницькій області діє 14 підприємств, що переробляють харчову сировину на спирт. Десять з них працюють на зернових, чотири — переробляють мелясу або іншу незернову продукцію. Серед зернових спиртозаводів найбільшим виробником спирту є Немирівський спиртозавод, потужності якого складають 900 тис. дал.

На сучасному етапі через скрутне економічне становище та зниження купівельної спроможності населення більшість лікеро-горілчаних заводів, що є основними споживачами продукції галузі спиртовиробництва, стали працювати із спиртом, виготовленим із незернової сировини, вартість якої є порівняно меншою. Це дало змогу значно здешевити лікеро-горілчану продукцію, хоча якість її при цьому погіршилась. Але останнім часом зменшення виробництва цукру в області та скорочення посівних площ під цукровими буряками викликали дефіцит меляси, в результаті чого деякі спиртозаводи, що працювали лише з незерновою сировиною (мелясою), розпочали виробництво зернового спирту.

У 2000р. структура виробництва спирту в області в розрізі підприємств виглядала наступним чином (табл. 2.5).

Таблиця 2.5

Виробництво спирту підприємствами Вінницької області

|

Назва спиртозаводу |

1998р. |

1999р. |

2000р. |

2001р. |

||||

|

Тис. дал |

% |

Тис. дал |

% |

Тис. дал |

% |

Тис. дал |

% |

|

|

Юрківецький |

141 |

6,3 |

53 |

3,1 |

65 |

2,0 |

131 |

3,0 |

|

Вінницький |

116 |

5,2 |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

|

Уладівський |

19 |

0,8 |

0 |

0,0 |

60 |

1,9 |

132 |

3,0 |

|

Овечацький |

39 |

1,7 |

0 |

0,0 |

45 |

1,4 |

275 |

6,2 |

|

Гайсинський |

385 |

17,2 |

0 |

0,0 |

143 |

4,4 |

403 |

9,1 |

|

Чечельницький |

52 |

2,3 |

0 |

0,0 |

113 |

3,5 |

210 |

4,7 |

|

Калинівський експериментальний завод по фракціонуванню олій та жирів |

195 |

8,7 |

169 |

10,0 |

126 |

3,9 |

85 |

1,9 |

|

BAT "Екстра" м. Ладижин |

82 |

3,7 |

123 |

7,3 |

165 |

5,1 |

182 |

4,1 |

|

Бджільнянський |

61 |

2,7 |

0 |

0,0 |

178 |

5,5 |

264 |

5,9 |

|

Мартинівський |

159 |

7,1 |

69 |

4,1 |

262 |

8,1 |

483 |

10,9 |

|

Тростянецький |

186 |

8,3 |

479 |

28,2 |

583 |

18,1 |

427 |

9,6 |

|

Барський |

394 |

17,6 |

464 |

27,4 |

434 |

13,5 |

310 |

7,0 |

|

Бершадський |

100 |

4,5 |

132 |

7,8 |

456 |

14,2 |

721 |

16,2 |

|

Немирівський |

308 |

13,8 |

207 |

12,2 |

586 |

18,2 |

814 |

18,3 |

|

Всього по області |

2237 |

100,0 |

1696 |

100,0 |

3216 |

100 |

4437 |

100 |

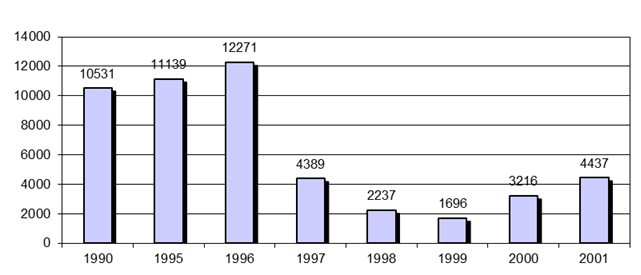

За останні чотири роки значно змінилася структура виробництва спирту в області. Лише тим підприємствам, у яких гарантований збут виробленої продукції, вдається утримуватися на ринку спирту. Державна монополія на спирт накладає значні обов’язки на виробників продукції, при цьому не гарантуючи стабільного збуту спирту. В результаті частка 9 заводів за три роки зменшилась з 51,5 до 26%, а їх виробництво – з 1200 до 750 тис. дал.

Для характеристики діяльності спиртових заводів використовують деякі специфічні показники. Серед них — кількість днів роботи, тобто період, протягом якого проводилась виробнича діяльність. Він розраховується за формулою:

, де

, де

Д – кількість днів роботи, дн.;

В – фактичне виробництво, дал;

П – планова потужність, дал.

За останні 5 років цей показник коливався на різних підприємствах від 30 до 310 днів на рік. Наприклад, в 1996 р. Немирівський спиртозавод працював 306 днів, в 1997р. – 124, в 1998р. – 102, в 1999 р. – 69, у 2001р. – 237 днів. Рівень виробництва за 1996-2001рр. на підприємстві скоротився лише на 12%, але частка заводу у виробництві спирту у Вінницькій області зросла з 8 до 21%, тобто більш, ніж у два рази.

Найбільші потужності по виробництву спирту зосереджено у 3 районах – Бершадському, Тростянецькому та Немирівському. Сумарна частка цих районів у загальній потужності в області становить 17,7%. Частка вказаних районів протягом 1998-2001рр. у загальному виробництві — 38,2%. Середній рівень використання потужностей у районах цієї групи складає близько 44% при середньому по області значенні 17%.

Відсутність реального попиту на зерновий спирт зумовила тривалі простої значної частини його виробників. На основі нових економічних реалій були прийняті й нові рішення. Так, на початку 90-х рр. підприємства-виробники спирту почали створювати на власній базі “підсобні господарства”. Це підприємства, що є споживачами спиртопродукції та виготовляють кінцевий продукт, – лікеро-горілчані заводи (ЛГЗ).

Одним, і чи не найяскравішим прикладом, є Немирівський лікеро-горілчаний завод “Nemiroff”. Його було засновано в 1992 році на базі спиртозаводу при залученні іноземного капіталу. Значні інвестиційні вливання та використання вдалої маркетингової політики (відоме марочне ім’я, інтенсивна рекламна кампанія, спрямованість виробництва на високу якість продукції тощо), дозволило Немирівському ЛГЗ досягти високого рівня продажу.

Для місцевого спиртозаводу Немирівський лікеро-горілчаний завод в даний час є найбільшим промисловим споживачем спирту. Структура реалізації спирту доводить це (табл. 2.6).

Таблиця 2.6

Реалізація спирту Немирівським спиртовим заводом

|

Канали реалізації |

1998 р. |

1999 р. |

2000 р. |

|||

|

Кількість, дал |

Питома вага, % |

Кількість, дал |

Питома вага, % |

Кількість, дал |

Питома вага, % |

|

|

Немирівський ЛГЗ “Nemiroff” |

183030 |

61,1 |

142632 |

52,3 |

579647 |

99,9 |

|

Експорт, всього |

106090 |

35,4 |

124680 |

45,7 |

— |

— |

|

В т. ч. Ензим Трейдинг (Молдова) |

29296 |

9,8 |

— |

— |

— |

— |

|

Бредфіл Траст (Ліхтенштейн) |

11879 |

4,0 |

124680 |

45,7 |

— |

— |

|

ТОВ “Ліберта” (Молдова) |

35705 |

11,9 |

— |

— |

— |

— |

|

Голдкрест Трейдинг |

14044 |

4,7 |

— |

— |

— |

— |

|

Інші експортери |

15166 |

5,1 |

— |

— |

— |

— |

|

Інші споживачі |

10244 |

3,4 |

5312 |

1,9 |

33 |

0,1 |

|

Всього реалізовано |

299364 |

100 |

272624 |

100 |

579680 |

100 |

Питома вага Немирівського лікеро-горілчаного заводу у структурі реалізації спирту в 1999р. зменшилась майже на 9%. Зниження частки даного споживача викликане як за рахунок скорочення виробництва на ЛГЗ, так і за рахунок збільшення експорту спирту. Висока якість спирту, виробленого на основі традиційних рецептур, задовольняє експортерів продукції підприємства.

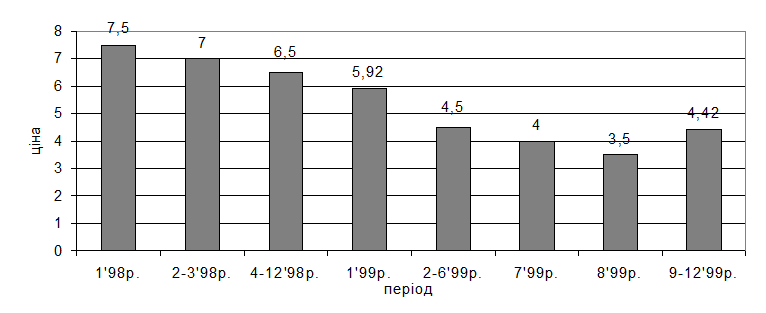

Збільшення експорту продукції відбулося і за рахунок падіння валютного курсу гривні, внаслідок чого зменшилась й відпускна експортна ціна на спирт (рис. 2.19).

У 2000р. ситуація докорінно змінилась. Питома вага інших споживачів становила лише 0,1%, а частка Немирівського ЛГЗ зросла майже до 100%, що зумовлене значним розширенням виробництва лікеро-горілчаних виробів. У 2000р. потужності спиртозаводу вже навіть не задовольняли зростаючих потреб ЛГЗ.

Рис. 2.19. Експортна ціна спирту, реалізованого Немирівським спиртозаводом в 1998-1999 рр., дол. США за 1 дал

На фоні безпорадності більшості підприємств галузі діяльність Немирівського спиртового заводу виглядає дуже вдалою. Проте постійні зміни у рівні виробництва, абсолютна залежність рівня продажу від рішень одного споживача свідчить про наявність певних проблем як у діяльності окремого підприємства, так і у галузі в цілому.

Комбікормова промисловість є заключною у дослідженні галузей первинної переробки зернових у Вінницькій області. В даний час дана галузь є найменшим промисловим споживачем зерна в регіоні, але роль виробництва комбікормів важко переоцінити. Зменшення виробництва комбікормів в області та в Україні в цілому спричинене перш за все кризою в галузі тваринництва. За період 1995-2001рр. виробництво комбікормів у Вінницькій області зменшилося в 7,4 рази.

У виробництві комбікормів виділяють три групи підприємств. До першої групи належать заводи системи хлібопродуктів, які мають потужності 215-5660 т комбікормів на добу. Таких підприємств у Вінницькій області п’ять – Вапнярський КХП, Вендичанський КХП, Вінницький КХП №2, Крижопільський КХП та Сорокський КХП. Ці заводи виготовляють в основному повнораціонні комбікорми та білково-вітамінні добавки. Загальна потужність цих підприємств перевищує 600тис. т комбікормів на рік. Гранульовані комбікорми виготовляє лише Вінницький КХП №2.

Друга система представлена 7 міжгосподарськими заводами виробничою потужністю 50-150т/добу. Третьою, найбільш розгалуженою, виробничою структурою є сітка внутрігосподарських цехів по виробництву комбікормів, яка в основному забезпечує внутрігосподарські потреби сільськогосподарських підприємств.

Загальні потужності комбікормових заводів системи хлібопродуктів області станом на 1.01.2000р. складають 666тис. т комбікормів та білково-вітамінних добавок на рік. Із них 165тис. т – потужності з виробництва гранульованих комбікормів. З врахуванням того, що виробництво комбікормів підприємствами, які належать до системи хлібопродуктів у 2000р. становило 8709т, коефіцієнт використання потужностей даними підприємствами області становить лише 1,3%. Коефіцієнт використання потужностей у 1991р. становив 37% і в період 1991-2000рр. мав стійку тенденцію до спадання.

У середині 90-х років відбувається перерозподіл зернової сировини між системами виробництва комбікормів на користь кормоцехів в сільськогосподарських підприємствах. Протягом 1995-1997рр. співвідношення у виробництві комбікормів сільськогосподарськими підприємствами та підприємствами системи хлібопродуктів області було приблизно однаковим і коливалося як в сторону збільшення так і зменшення. В 1998р. частка сільськогосподарських підприємств у виробництві починає стрімко зростати і в 2001р. вже досягла 88,2% (табл.2.7).

Зменшення частки великих підприємств-виробників комбікормів характерна не лише для Вінницької області, а й для України в цілому. Таке становище викликане перш за все зменшенням привабливості виробництва комбікормів.

Виробництво комбікормів підприємствами системи хлібопродуктів базується на використанні відходів основного виробництва (борошномельного, круп’яного). Серед таких підприємств найбільші потужності має Вінницький КХП №2 – 200тис. т комбікормів на рік. Тобто дане підприємство може забезпечити весь наявний на цей час платоспроможний попит області у комбікормах. Але потужності Вінницького КХП №2 по виробництву комбікормів використовуються лише на 2,5%. Виробництво комбікормів міжгосподарськими комбікормовими заводами основане на використанні давальницької сировини. Частка даних підприємств такого типу не перевищує 5% загального виробництва комбікормів в області.

Таблиця 2.7

Виробництво комбікормів у Вінницькій області в розрізі підприємств, т

|

Підприємство |

1998р. |

1999р. |

2000р. |

2001р. |

|

Барський комбікормовий завод |

1104 |

1270 |

199 |

129 |

|

Бершадський комбікормовий завод |

3444 |

1246 |

220 |

257 |

|

Теплицький комбікормовий завод |

4890 |

2807 |

36 |

859 |

|

Тростянецький комбікормовий завод |

5056 |

3229 |

559 |

758 |

|

Немирівський комбікормовий завод |

1477 |

1134 |

341 |

249 |

|

Корделівський комбікормовий завод |

3932 |

2158 |

695 |

289 |

|

Сорокський КХП |

3613 |

2235 |

620 |

0 |

|

Вапнярський КХП |

4000 |

1796 |

569 |

49 |

|

Вінницький КХП №2 |

15901 |

11202 |

4860 |

1128 |

|

Вендичанський КХП |

3822 |

5073 |

610 |

13 |

|

Крижопільський КХП |

1466 |

129 |

0 |

621 |

|

Інші підприємства |

13 |

682 |

0 |

0 |

|

Підприємства системи хлібопродуктів, всього |

48718 |

32961 |

8709 |

4360 |

|

Сільськогосподарські підприємства, всього |

45853 |

44733 |

32025 |

32701 |

|

Всього по області |

94571 |

77694 |

40734 |

37061 |

Причинами зменшення виробництва повнораціонних кормів великими підприємствами системи хлібопродуктів полягають у значному дефіциті білково-вітамінних добавок, диспропорціях сировинної бази, високій собівартості виготовлення комбікормів через зростання вартості зерна, питомої ваги постійних витрат (перш за все амортизації, що викликане простоюванням потужностей).

Зміни в структурі виробництва комбікормів викликані також зростанням цін на покупні комбікорми. В дослідженні [10] зазначається, що собівартість комбікормів, виготовлених внутрігосподарським цехом, який переробляє власне зерно в 2-3 рази нижча, ніж на міжгосподарському заводі і в 4-4,5 рази – ніж на великому підприємстві системи хлібопродуктів.

Структура вироблених кормів в області виглядає наступним чином (табл. 2.8).

Таблиця 2.8

Динаміка виробництва комбікормів в області, т

|

Види комбікормів |

1998р. |

1999р. |

2000р. |

2001р. |

В середньому за 1998-2001рр. |

|

|

Т |

% |

|||||

|

Всього |

94571 |

77694 |

40734 |

37061 |

62515 |

100,0 |

|

В т. ч.: |

||||||

|

Для великої рогатої худоби |

18046 |

9058 |

3780 |

3077 |

8490 |

13,6 |

|

Для свиней |

63849 |

43529 |

20000 |

13767 |

35286 |

56,4 |

|

Для птиці |

13867 |

24383 |

16924 |

20217 |

18848 |

30,1 |

|

Для риб |

279 |

90 |

20 |

0 |

97 |

0,2 |

|

Для інших видів тварин |

53 |

634 |

10 |

0 |

174 |

0,3 |

|

Збагачені мікродобавками |

24259 |

19528 |

4787 |

1105 |

12420 |

19,9 |

|

Кормові суміші |

857 |

375 |

76 |

4488 |

1449 |

2,3 |

|

Білково-вітамінні добавки |

419 |

243 |

16 |

76 |

189 |

0,3 |

|

Гранульовані |

15822 |

13386 |

5219 |

307 |

8684 |

13,9 |

Дані таблиці свідчать, що основна частина комбікормів (майже 60%), що виготовляється в області – це комбікорми для свиней. За 1998-2001 роки виробництво білково-вітамінних добавок в області зменшилося у 5,5 раз. У 51 раз зменшилось виробництво гранульованих комбікормів, розсипних – у 3 рази. Негативним моментом є низька частка комбікормів збагачених мікродобавками – лише 20%.

Нерівномірне зростання виробництва комбікормів спостерігається у першому півріччі календарного року. Це викликане, насамперед, зменшенням залишків зерна в сільськогосподарських підприємствах перед початком пасовищного періоду. Виникнення дефіциту кормів змушує виробників тваринницької продукції шукати їм заміну на стороні (рис. 2.20).

|

1999р. |

2000р. |

Рис. 2.20. Сезонність виробництва комбікормів підприємствами асоціації «Хліб Вінниччини»

Ми умовно розділили ринок продуктів переробки зерна на два субринки: ринки продуктів первинної переробки зернових, вироблених підприємствами – безпосередніми споживачами зерна, які розглянуті вище, та ринки продуктів вторинної обробки, тобто продуктів, що виготовляються з борошна.

До галузей, що виготовляють борошняну продукцію, призначену для кінцевого споживання відносяться: хлібопекарська, макаронна та кондитерська.

Виробництво хліба є дуже важливою та складною галуззю, що інтегрує навколо себе багато важливих сфер суспільного життя. Виняткова важливість хлібопечення в Україні склалась історично, на основі багатовікових традицій українського народу, що сформувалися під впливом втрат та здобутків, що були в нашій історії. Хлібопекарна промисловість в силу своєї значимості привертає особливу увагу з боку суспільства, органів влади.

Виробництво хліба і хлібобулочних виробів найбільш тісно пов’язано з розселенням населення, його чисельністю, співвідношенням між різноманітними типами поселень в регіоні, особливостями споживання основних видів продуктів харчування. Взаємозумовленість розвитку хлібопечення і систем розселення пояснюється тим, що хліб як продукт повсякденного попиту повинен споживатися у свіжому вигляді. Строк реалізації хлібобулочних виробів після виймання з печей – не більше 6-14 годин. [10]

Таке становище було характерним для Вінницької області початку 90-х років. З переходом від командно-адміністративної системи управління економікою, коли все планувалося з розрахунку оптимальності виробничих структур, до ринкових відносин ситуація різко змінилась.

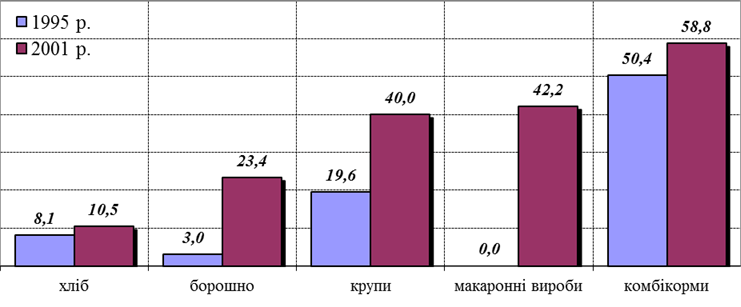

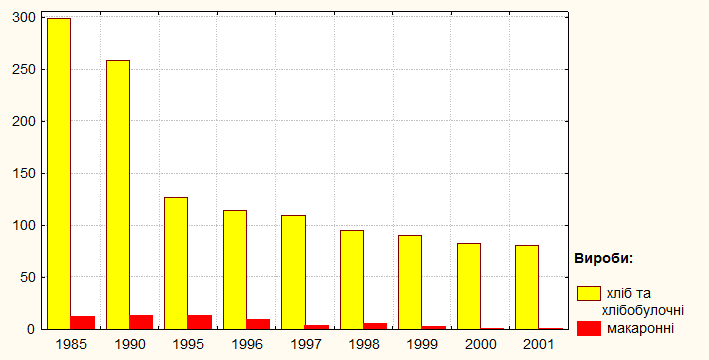

За період 1990-2000рр. виробництво хліба підприємствами області значно зменшилося (рис.2.21). Необхідно також зазначити, що зменшення почалося ще раніше, але основною причиною його був негативний приріст населення, який у Вінницькій області розпочався з кінця 70-х років.

Рис. 2.21. Виробництво хліба та хлібобулочних і макаронних виробів у Вінницькій області, тис. т

Проте зменшення виробництва хліба в 1990-1995рр. було викликане іншою причиною – різкими інфляційними процесами, зменшенням реальної заробітної плати. В результаті відбулося значне падіння купівельної спроможності населення. У 1985р. рівень виробництва хліба та хлібобулочних виробів в області на душу населення становив близько 170кг. У 1991р. даний показник зменшився до 145кг, а у 2001р. – до 45кг. В той же час, за статистичними даними, рівень споживання хлібопродуктів населенням області зменшився з 165 до 130кг. Тобто, нестача хлібобулочних виробів стала покриватися за рахунок інших видів зернопродукції – перш за все борошном, оскільки у виробництві круп та макаронних виробів також спостерігається значне зниження виробництва.

Необхідно також відмітити, що до 1992р. значна кількість хліба та хлібобулочних виробів згодовувалась на корм тваринам в особистих підсобних господарствах. Дуже низька ціна на хліб (0,2 крб. за 1 кг) та розгалужена система постачання його через мережу споживкооперації сприяла цьому.

Різке підвищення цін примусило населення відмовитися від такої практики. В свою чергу це стало причиною падіння виробництва в системі споживчої кооперації. До 1986р. виробництво хлібобулочних виробів підприємствами споживкооперації було відносно стабільним – близько 160тис. т на рік В цей період частка даних підприємств на ринку хліба становила понад 50%. Починаючи з 1986р. виробництво в системі споживкооперації починає зменшуватися і в 1990р. становить 140тис. т, частка ринку зростає до 55%. За період 1991-2000р. спостерігається катастрофічне падіння виробництва. У 1995р. воно становило 50, у 1999р. – 13, у 2000р. – лише 8,5тис. т хлібобулочних виробів. В результаті частка споживчої кооперації на ринку хліба за 1990-2000рр. зменшилась у майже 6 разів і становила у 2000р. менше 11%.

Падіння виробництва хліба та хлібобулочних виробів підприємствами, що відносяться до системи споживчої кооперації, викликане перш за все зменшенням споживання хліба у сільській місцевості та невеликих міських поселеннях. Зростання частки витрат на харчування у сукупному доході населення змусило відмовитися від використання продукції глибокої переробки на користь більш дешевих продуктів – борошна, круп тощо.

Зниження ринкової частки споживчої кооперації супроводжувалося збільшенням ролі на ринку хліба та хлібобулочних виробів ВАТ “Вінницяхліб”. Хоча зменшення виробництва не обминуло й це підприємство (з 55,8тис. т у 1990р до 51,5тис. т у 2000р.), ринкова частка його збільшилась з 22% у 1990р. до 44% у 1996р. і понад 62% у 2000р. У 1998-2000рр. ВАТ “Вінницяхліб” стабільно нарощувало рівень виробництва (приблизно на 2тис. т/рік). У 2001р. темпи приросту зберігались – за І півріччя рівень виробництва збільшився на 1300т проти аналогічного періоду попереднього року.

Загальні потужності підприємств області по виробництву хліба та хлібобулочних виробів на 1.01.2001р. складають 277,6тис. т/рік. З них частка підприємств Центральної спілки споживчих товариств складає 61,5тис. т/рік, або 22,2%, частка підприємств, що підпорядковані Міністерству агарної політики – 210,2тис. т/рік, або 75,7%, з них частка ВАТ “Вінницяхліб” – 181,2тис. т, або 65,3%. Також значні потужності по виробництву хліба має Асоціація заводів продтоварів – понад 25тис. т/рік.

При досить малих потужностях значну частку у виробництві займає підсобна промисловість. Середній розмір частки підсобної промисловості у виробництві хліба у Вінницькій області за 1996-2000рр. становить 12%, в тому числі сільськогосподарських підприємств – близько 5%. Дані виробництва підвищують конкурентну ситуацію в сільській місцевості і ще більш погіршують становище підприємств системи споживчої кооперації.

Згідно [98; 104] Вінницька область поділяється на такі агрокліматичні підзони:

Північна – Іллінецький, Калинівський, Козятинський, Липовецький, Оратівський, Погребищенський, Хмільницький райони.

Центральна – Барський, Вінницький, Гайсинський, Жмеринський, Літинський, Муровано-Куриловецький, Немирівський, Тиврівський, Тульчинський, Шаргородський райони;

Південна – Бершадський, Крижопільський, Могилів-Подільський, Піщанський, Теплицький, Томашпільський, Тростянецький, Чернівецький, Чечельницький, Ямпільський райони.

У розрізі регіонів структура виробництва хлібобулочних виробів виглядає наступним чином (табл. 2.9). В усіх регіонах області (крім м. Вінниці, що виділене нами як окремий регіон) протягом 1990-2000р. зменшувався рівень виробництва хлібобулочних виробів. Так, у північній та південній частинах області рівень виробництва зменшився у 6,3рази, в центральному регіоні – у 7,2рази. В середньому по області даний показник становить 3,1. Виробництво підприємствами обласного центру зменшилося за 11 років лише на 7,7%.

Таблиця 2.9

Виробництво хліба та хлібобулочних виробів по регіонах

Вінницької області, тис. т

|

Регіон |

1990р. |

1995р. |

1996р. |

1997р. |

1998р. |

1999р. |

2000р. |

2001р. |

|

Північний |

49,6 |

17,1 |

13,5 |

11,1 |

10,1 |

9,4 |

7,9 |

7,8 |

|

Центральний |

91,0 |

38,4 |

32,5 |

27,8 |

21,5 |

16,8 |

12,7 |

11,8 |

|

Південний |

61,6 |

27,2 |

22,8 |

19,5 |

16,0 |

13,9 |

9,8 |

10,2 |

|

М. Вінниця |

55,8 |

44,2 |

45,1 |

50,5 |

47,7 |

49,8 |

51,5 |

50,8 |

|

Всього по області |

258,0 |

126,9 |

114,0 |

108,9 |

95,2 |

89,9 |

81,9 |

80,6 |

В середині регіонів також існує значна диференціація у рівнях виробництва хліба (рис. 2.22).

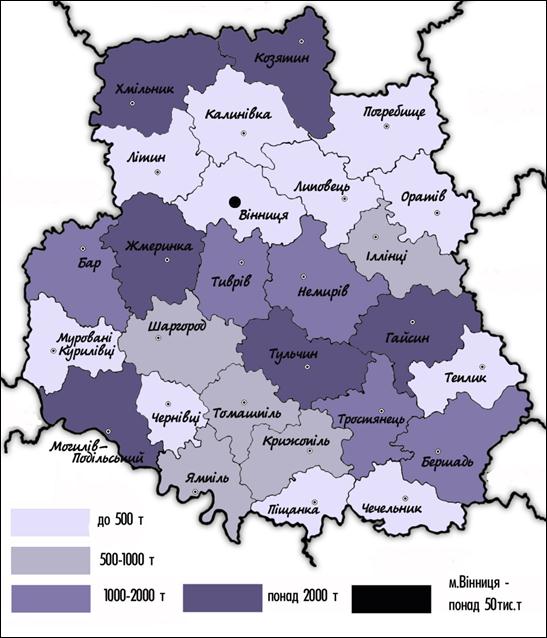

Рис. 2.22. Розподіл виробництва хліба та хлібобулочних виробів по районах Вінницької області

У північній частині області найбільше виробляється в Хмільницькому та Козятинському районах. Частка цих районів у виробництві хліба в північному регіоні області становить 76%. Основною причиною цього є досить сильна конкуренція між виробниками хліба в цих районах, що змушує утримувати рівень якості продукції та ціни на неї відповідними до запитів споживачів. Також важливим є розміщення цих районів. По-перше, вони знаходяться на досить великій відстані від обласного центру, що робить доставку хлібобулочних виробів менш ефективною. По-друге, м. Хмільник є одним із найбільших санаторно-курортних центрів в Україні, а м. Козятин – великим залізнично-транзитним вузлом. Саме тому в даному районі значну частку хліба (близько 25%) виготовляє Козятинське орендне підприємство “Колосок”.

В центральному регіоні області розрив у виробництві між районами дещо менший. Найбільше хлібобулочних виробів виготовляється у Гайсинському, Немирівському, Жмеринському та Тульчинському районах. Їх частка у виробництві хліба в регіоні становить близько 55%. Знову, на нашу думку, найважливішими факторами є територіальне розташування та наявність значної кількості споживачів.

В південному регіоні спостерігається найбільша різниця у рівнях виробництва. Об’єм виробництва у Могилів-Подільському районі, де виробляється найбільша кількість хліба в південному регіоні у 15 разів більший рівня Чечельницького та Теплицького районів, де виробляється найменше хліба в області.

Однією з причин ринкової стійкості асоціації “Вінницяхлібпром”, основним підприємством якої є ВАТ “Вінницяхліб”, є зміна його власника. Наприкінці 2000р. контрольний пакет акцій ВАТ “Вінницяхліб” був виставлений на продаж. В результаті цього його власником стало ВАТ “Галнафтогаз”, яке за допомогою купівлі даного підприємства замкнуло цикл виробництва хлібопродуктів. Маючи в оренді значні площі сільськогосподарських угідь, у власності значні зернопереробні та зернозберігальні потужності, а також досить великі фінансові можливості для удосконалення процесів виробництва як зерна, борошна, так і хлібобулочних виробів, за рахунок інтеграції усіх галузей переробки та виробництва даному підприємству вдається не тільки нарощувати об’єми випічки хлібобулочних виробів, а й знижувати ціни на кінцеву продукцію, що практично є неможливим для інших підприємств галузі.

Така політика ВАТ “Вінницяхліб” є сприятливою для споживачів хлібобулочних виробів в області, але може стати нищівною для інших підприємств-виробників хліба. В таких умовах виникає необхідність втручання антимонопольних органів України з метою захисту галузі від зростання рівня монополізму та відновлення конкурентного середовища на ринку хліба та хлібобулочних виробів в області.

У галузі виробництва макаронних виробів області спостерігається найбільш критичне становище. Якщо до 1990р. виробництво макаронної продукції в області зростало (в середньому на 250т на рік), а в 1991-1995рр. було відносно стабільним (на рівні 13тис. т/рік), то починаючи з 1996р. спостерігається різке зниження виробництва (за виключенням 1998р., коли виробництво макаронів в області зросло на 2,2тис. т). За період 1996-2000рр. виробництво макаронної продукції в області зменшилося більш, ніж у 15 разів.

Загальні потужності макаронної промисловості області на 1.01.2000р. складали 16,5тис. т продукції на рік. До 1995р. коефіцієнт використання потужностей в галузі був одним із найвищих по хлібопродуктовому виробництву і становив близько 80%. У 2000р. даний показник зменшився до 5,2%.

Основні потужності по виробництву макаронів в області мають Вінницька обласна спілка споживчих товариств – 1,3тис. т, Вінницька макаронна фабрика – 3тис. т, ВАТ “Вінницяхліб” – 4,2тис. т, Асоціація заводів продтоварів та Вінницький завод продтоварів – по 4тис. т. В 2000р. коефіцієнт використання потужностей підприємствами облспоживспілки становив 16,7%, Вінницькою макаронною фабрикою – 1,2%, Вінницьким заводом продтоварів та ВАТ “Вінницяхліб” потужності не використовувалися. Зменшили використання власних потужностей і підприємства Асоціації заводів продтоварів, але в 2000р. вони залишалися найбільшими виробниками макаронної продукції в області.

Значна частка макаронних виробів виготовляється підсобною промисловістю сільськогосподарських підприємств. За період 1990-1999р. вона зросла з 0 до 9%. В 2000р. – збільшилась до 21%.

Така ситуація характерна не для усіх областей України. Зменшення виробництва макаронних виробів у Вінницькій області викликане перш за все агресивною маркетинговою та збутовою політикою великих виробників за межами області: Київська, Хмельницька, Чернігівська та Симферопольська макаронні фабрики є найбільшими конкурентами підприємств-виробників в області. Великі об’єми виробництва даних підприємств дозволяють зменшити собівартість продукції та маркетингові витрати, утримувати відповідний рівень якості та цін на макаронну продукцію. Виробництво макаронних виробів в теперішніх умовах також вимагає значних інвестицій в розвиток галузі, оскільки воно не можливе без сучасного пакувального обладнання, виробництва поліпшувачів борошна, розвитку сировинної бази.

Іншою причиною занепаду галузі у Вінницькій області є відсутність відповідної сировини для виробництва високоякісного борошна. Для отримання якісної макаронної продукції необхідне борошно вищого ґатунку (крупка), виготовлене із зерна не нижче ІІІ класу із вмістом клейковини не менше 28%. Але у Вінницькій області таке зерно не вирощується взагалі. У структурі вирощеного зерна в області в 2000р. частка зерна ІІІ класу становила лише 9,3% із середнім вмістом клейковини лише 23%, а максимальним вмістом – 25%. Використання такого зерна також можливе при виробництві високоякісної сировини для макаронної промисловості, але незначна його пропозиція на ринку та високі ціни роблять неконкурентною продукцію галузі на внутрішньому ринку.

Основними видами макаронної продукції, що виготовляються в області є макарони (частка у загальному виробництві у 2001р. становила 39%) (табл. 2.10).

Надзвичайно низька частка макаронних виробів в області (близько 3%) виготовляється із поліпшувачами, які покращують якість та зовнішній вигляд продукції. Також у 1998-2000рр. підприємствами галузі майже не виготовлялося фасованих виробів, що не сприяло підвищенню збуту макаронної продукції.

Таблиця 2.10

Виробництво макаронних виробів у Вінницькій області за видами, т

|

Продукція |

1990р. |

1995р. |

1997р. |

1999р. |

2001р. |

|

Макарони |

1267 |

1227 |

160 |

310 |

265 |

|

Вермішель |

4483 |

2782 |

1426 |

673 |

110 |

|

Локшина |

3595 |

642 |

157 |

444 |

120 |

|

Фігурні вироби |

1132 |

7027 |

1180 |

771 |

102 |

|

Ріжки |

3242 |

1377 |

407 |

748 |

87 |

|

Разом |

13719 |

13125 |

3393 |

2969 |

687 |

Розглянемо структуру виробництва макаронних виробів в розрізі районів Вінницької області. З рисунку 2.23 ми бачимо, що основне виробництво макаронних виробів в останні три роки було зосереджено в центральному регіоні області. Частка центральних районів у загальному виробництві даної продукції складала 55,5%.

У північному регіоні виробництво було зосереджено в Хмільницькому та Калинівському районах, в південному – в Бершадському районі.

Але дана структура не зовсім чітко відображає реальне становище у виробництві макаронних виробів. Якщо м. Вінниця та Хмільницький райони в середньому за 1998-2000р. мали найбільші частки у виробництві макаронних виробів (відповідно 29,3 та 29,7%), то в 2000р. виробництво у Хмільницькому районі практично зупинилося, а частка Вінниці складала лише 6,1%.

Відносно велике виробництво, яке було зосереджене у м. Вінниці, Хмільницькому, Гайсинському та Тульчинському районах не змогло знайти своєї ніші на ринку. Низька якість продукції, неконкурентні ціни, відсутність марочних імен, привабливої упаковки знайшли своє відображення у різкому зниженні виробництва макаронних виробів в області. На відміну від даних підприємств малі виробники, до яких відносяться макаронні цехи та дільниці в підсобній промисловості сільськогосподарських підприємств, малі підприємства, знайшли своє місце на ринку – якщо деякі підприємства, що входять до системи Укрхлібпрому зменшили виробництво за 1998-2000рр. у десятки разів, а інші взагалі припинили виробництво макаронних виробів, то виробництво підсобною промисловістю практично не зменшилося. Така стабільність досягається, насамперед, за рахунок близькості до споживача та швидкої реакції на зміну його запитів. Іншими причинами є наявність дешевшої сировини та стабільного збуту в сільській місцевості, де вибагливість споживачів є дещо нижчою в порівнянні з великими та середніми містами області.

Рис. 2.23. Виробництво макаронних виробів у Вінницькій області в середньому за 1999-2001рр.

Найбільш динамічно в останні роки у Вінницькій області розвивається кондитерська промисловість, частину продукції якої складають борошняні кондитерські вироби. Хоча проти значення 1990р. виробництво борошняних кондитерських виробів в області зменшилося в 1,5 рази, у порівнянні з 1995р. збільшення виробництва даної продукції становить 2,6 рази, що свідчить про вихід галузі з кризи.

Основне виробництво борошняних кондитерських виробів в області здійснюють два підприємства – ВАТ “Вінницька кондитерська фабрика”, що входить до потужного промислово-фінансового концерну “Укрпромінвест” та ВАТ “Вінницяхліб”. Частка даних підприємств у загальному виробництві борошняних кондитерських виробів в області в середньому за 1998-2000рр. складала близько 93% і має тенденцію до зростання (96% у 2000р.). У кількісному вираженні багато більшу частку має Вінницька кондитерська фабрика – близько 90%, але за рахунок різниці в асортиментах двох найбільших виробників вартісне вираження їх часток приблизно однакове, навіть з мінімальною перевагою ВАТ “Вінницяхліб”. Для пояснення даної ситуації розглянемо асортимент продукції цих виробників (табл. 2.11).

З даних таблиці ми можемо бачити, що обидва виробники мають власні ніші на ринку борошняних виробів і майже не конкурують між собою. Спільним для їх асортиментних позицій є лише виробництво печива. Для Вінницької кондитерської фабрики печиво є єдиним борошняним продуктом, значну частину якого складає печиво з пониженим вмістом цукру. Для ВАТ “Вінницяхліб” пріоритетним є виробництво та збут тортів та тістечок. За рахунок значно більшої їх вартості дане підприємство займає більшу частку (в 1,4 рази) на ринку борошняних кондитерських виробів у Вінницькій області, ніж кондитерська фабрика. Вартість 1т виробленої продукції ВАТ “Вінницька кондитерська фабрика” у 2000р. складала 271,3грн. Для ВАТ “Вінницяхліб” даний показник дорівнював 6493,9грн., тобто це підприємство спеціалізується на значно дорожчій продукції і займає зовсім інше положення на ринку борошняних кондитерських виробів.

Таблиця 2.11

Асортимент кондитерських виробів найбільших виробників

У Вінницькій області

|

Продукція |

ВАТ «Вінницька кондитерська фабрика» |

ВАТ «Вінницяхліб» |

||||

|

1999р., т |

2000р. |

1999р., т |

2000р. |

|||

|

Т |

Вартість, тис. грн. |

Т |

Вартість, тис. грн |

|||

|

Кондитерські вироби, всього |

40999 |

49824 |

20385 |

457 |

579 |

3755 |

|

Із них: цукристі |

30505 |

40979 |

17985 |

6 |

4 |

21 |

|

борошняні |

10494 |

8845 |

2400 |

451 |

575 |

3734 |

|

Із них: печиво |

10494 |

8845 |

… |

118 |

111 |

… |

|

В т. ч. затяжне, з пониженим вмістом цукру |

2731 |

1088 |

… |

— |

— |

— |

|

Торти, тістечка |

— |

— |

— |

258 |

314 |

… |

|

Кекси, рулети |

— |

— |

— |

20 |

78 |

… |

|

Пряники |

— |

— |

— |

54 |

72 |

… |

|

Східні солодощі |

— |

— |

— |

1 |

0 |

… |

Необхідно відмітити, що ВАТ “Вінницяхліб” розвивається більш динамічно та агресивно, при цьому орієнтуючись на внутрішній ринок, постійно підвищує рівень якості власної продукції.

На відміну від вищезгаданого підприємства ми прогнозуємо зменшення рівня виробництва для Вінницької кондитерської фабрики, оскільки значна частина продукції вироблялась для експорту в Росію. Введення високого ввізного мита в Російську Федерацію, яке запроваджене в 2001р., призведе до зниження конкурентноздатності дешевої та якісної вітчизняної кондитерської продукції.

Експорт-імпорт зерна. У 1999р. значно зріс рівень експорту зерна підприємствами області за межі України. За даними обласного управління статистики в 1999р. було реалізовано на експорт близько 100тис. т зерна на суму 9543тис. дол. США. В 1998р. вартість експортованого зерна склала 5984, в 1997р. – 4233 тис. дол.

Підвищення внутрішніх цін на зерно у 1999-2000рр. зумовило зменшення його експорту у 2000р. В результаті кількість експортованого зерна зменшилась більш, ніж у три рази і склала близько 28тис. т (табл.2.12).

Таблиця 2.12

Експорт зернових підприємствами Вінницької області у 2000р.

|

Види зернових |

Експорт |

Середня ціна по області, грн |

Відхилення ціни експорту від внутр. ціни, грн. |

Експорт с.-г. підприємствами, т |

Частка с.-г. підприємств у загальному експорті, % |

|||

|

Кількість, т |

Сума, тис. дол. |

Ціна, ам. дол. |

Ціна, грн |

|||||

|

Пшениця |

1573,4 |

140,9 |

89,55 |

492,5 |

538 |

-45,47 |

— |

— |

|

Ячмінь |

11856,0 |

1148,4 |

96,86 |

532,7 |

428,9 |

103,85 |

— |

— |

|

Кукурудза |

13233,0 |

1396,9 |

105,56 |

580,6 |

417,2 |

163,40 |

320 |

2,4 |

|

Гречка |

395,1 |

70,9 |

179,32 |

986,3 |

744 |

242,27 |

— |

— |

|

Всього |

27057,5 |

2757,1 |

101,90 |

560,5 |

499,9 |

60,57 |

320 |

2,4 |

Збільшення експорту зернових в 1999р., зростання його привабливості призвели до зниження експорту продуктів переробки зерна (табл. 2.13). Якщо в 1997 р. співвідношення експорту зерна і борошна було приблизно однаковим, то в 2001р. експортовано зерна в 10 разів більше, тобто в зернопродуктовому підкомплексі переважає сировинний напрямок експорту.

Таблиця 2.13

Експорт продукції зернопродуктового комплексу області, тис. дол. США

|

Продукція |

1997р. |

1998р. |

1999р. |

2000р. |

2001р. |

|

Зерно |

4233,94 |

5984,83 |

9543,37 |

2808,7 |

13068,18 |

|

Борошномельно-круп’яна |

4360,64 |

3079,53 |

2612,03 |

778,43 |

865,93 |

|

Хлібопекарна |

30,64 |

2,25 |

19,91 |

222,57 |

362,89 |

|

Разом |

4391,28 |

3081,78 |

2631,94 |

3809,7 |

14297 |

|

Співвідношення експорту зерна та продукції його переробки |

0,96 |

1,94 |

3,63 |

2,81 |

10,64 |

Негативним моментом експорту зерна в 1999р. була повна відсутність сільськогосподарських виробників серед учасників зовнішньоторговельної діяльності. В 1997-98рр. та у 2000р. експорт зернових безпосередніми його виробниками не перевищував 1тис. т, частка його в загальному експорті зерна була на рівні 1-2%. Однією з причин цього було різке падіння експортних цін в попередньому сезоні. Якщо в 1997р. експортна ціна тонни зерна дорівнювала $135-140, то в 1998р. — $70-75. Іншою проблемою, що постає перед підприємствами-виробниками зерна є необхідність біржової реєстрації контрактів на купівлю-продаж зерна, що вимагає додаткових витрат від сільськогосподарських підприємств, що можуть дозволити собі лише найбільш стійкі з них. Основні прибутки від експорту зерна отримують великі підприємства — суб`єкти зовнішньоекономічної діяльності: хлібоприймальні підприємства, постачальники сировини та матеріалів для сільського господарства тощо.

В гривневому еквіваленті вартість експортованого зерна в 1999р. коливалась в межах 425-455грн. за 1 т, тоді, як середня ціна реалізації становила 227,2грн. за 1 т. Тобто, в 1999р. рентабельність експортних операцій з зерном дорівнювала 85-105%. На одну тонну експортованого зерна було отримано близько 45 доларів США прибутку. Загальний прибуток від експорту зернових коливається в межах 4-4,5млн. дол., або 18-21 млн. грн., в той час, коли прибуток, отриманий від реалізації зерна безпосередніми його виробниками в 1999р. дорівнює 11 млн. грн.

Як згадувалося вище, в зернопродуктовому підкомплексі Вінницької області переважає сировинний напрямок експорту, тобто значно більше експортується зерна, а не продуктів його переробки (табл. 2.13). Для цього є певні об’єктивні причини.

Починаючи з 1997р., частка продуктів переробки в структурі експорту зменшувалась і в 1999р. склала близько 21%. В цей період особливо сприятливою була кон’юнктура ринку зерна, коли рентабельність експортних операцій з сировиною перевищувала 100%. У 1999р. прибутковість зовнішньоторговельних операцій з зерном досягла дуже високого рівня, що в тому ж році призвело до значних об’ємів неконтрольованого вивозу зерна з України. В свою чергу зменшення об’ємів зерна, що оберталися на внутрішньому ринку викликали значний його дефіцит. Переважання попиту над пропозицією примусило власників великих партій зерна притримати його, що викликало ще більший ріст цін на зерно. В результаті в кінці 1999р. – на початку 2000р. внутрішня ціна на зерно значно перевищила рівень світових цін, що зробило експорт більшості його видів невигідним.

В структурі експорту зерна переважає ячмінь, пшениця та кукурудза (табл. 2.14). В основному експортуються фуражне зерно, а також ячмінь пивоварний.

Таблиця 2.14

Експорт зерна за його видами, т

|

Продукція |

1998р. |

1999р. |

2000р. |

2001р |

В середньому за 1998-2001рр. |

|

|

Т |

% |

|||||

|

Пшениця та пшенично-житня суміш (меслін) |

28553 |

48620 |

1573 |

94100 |

43212 |

47,0 |

|

Жито |

— |

1718 |

62 |

65 |

461 |

0,5 |

|

Ячмінь |

24879 |

47941 |

11856 |

32491 |

29292 |

31,9 |

|

Овес |

— |

1624 |

737 |

532 |

723 |

0,8 |

|

Кукурудза |

15761 |

19945 |

13233 |

21873 |

17703 |

19,3 |

|

Гречка, просо; інші зернові: |

738 |

820 |

395 |

370 |

581 |

0,6 |

|

Зернові, всього |

69931 |

120667 |

27794 |

149431 |

91956 |

100 |

В 2000р. значно зменшилась частка пшениці в структурі експорту. Причиною цього були високі внутрішні ціни, які робили його невигідним. Так, середня ціна пшениці в області в 2000р. була на рівні 538грн., а середня ціна експортованої пшениці – 493грн. (рис.2.24).

Географія експорту зерна з Вінницької області дуже широка та різноманітна. Значну частку зерна, вирощеного в області, імпортують країни колишнього СРСР, зокрема, Білорусь, Російська Федерація, Молдова, Вірменія тощо. Так, у 1998р. частка Білорусі в загальній кількості експорту зерна з області становила 15,6%, інших країн ближнього зарубіжжя – 8,8%, у 2000р. – відповідно 58,4 та 11,4%, в тому числі Російська Федерація – 9%. З вищенаведених даних видно, що в останні роки вінницьке зерно користується попитом навіть в тих країнах, де спостерігається перевиробництво зернової продукції (США, Франція, Великобританія). Причинами цього є низькі ціни на фуражне зерно в середині України, досить висока його якість, що дозволяє використовувати фуражне зерно для виробництва хлібопекарського борошна.

Рис. 2.24. Середні ціни на зерно, експортоване підприємствами Вінницької області в 1998-2001рр., дол. США за 1т

Структура імпорту зерна (табл. 2.15) в деякій мірі відображає стан внутрішнього ринку.

Таблиця 2.15

Склад і структура імпорту зернових за їх видами у Вінницькій області

|

Вид зернових |

1998р. |

1999р. |

2000р. |

2001р. |

||||

|

Кількість, т |

Частка, % |

Кількість, т |

Частка, % |

Кількість, т |

Частка, % |

Кількість, т |

Частка, % |

|

|

Пшениця |

— |

— |

— |

— |

24993,9 |

98 |

— |

— |

|

Ячмінь |

18,6 |

8 |

— |

— |

15,8 |

0,1 |

— |

— |

|

Кукурудза |

6,1 |

2,6 |

29,4 |

95,3 |

112,8 |

0,4 |

76,4 |

88,1 |

|

Рис |

209,0 |

89,4 |

1,4 |

4,7 |

391,6 |

1,5 |

10,3 |

11,9 |

|

Зернові, всього |

233,7 |

100 |

30,8 |

100 |

25514,1 |

100 |

86,7 |

100 |

До 2000р. імпорт пшениці та пшенично-житньої суміші в області був практично відсутній. Коли в 2000р. ціни внутрішнього ринку перевищили світові, а попит все ще був незадоволений, з’явилась можливість та потреба імпорту пшениці. Крім цього уряд, стурбований значним ростом цін на зерно, в кінці 1999р. знизив ввізне мито та ввів квоту на ввезення зерна в Україну. Таким чином була створена сприятлива ситуація для імпортерів зерна. Середні ціни імпорту зерна у Вінницьку область становили 129,34дол. США/т, або близько 700грн./т. Імпортували зерно в основному з метою його наступної переробки, а не продажу, оскільки останній був фактично не вигідним. У 2001р., в результаті падіння внутрішніх цін та значного перевиробництва експорт пшениці був відсутнім.

Кукурудза, що була імпортована в область за останні роки в основному була призначена для насіневих цілей. Про це говорить і середня ціна однієї тонни імпортованої кукурудзи – 2585дол. США.

Основними країнами з яких імпортувалося зерно були: в 1998р. – Чеська Республіка (увесь ячмінь), Німеччина та Молдова (кукурудза), Індія (рис); у 2000р. – Туреччина (55% пшениці), Хорватія, Угорщина, Чеська Республіка (45% пшениці), Російська Федерація (рис). Як бачимо, коло основних країн-експортерів зерна у Вінницьку область є досить стабільним.

Експорт-імпорт продукції борошномельно-круп’яного та хлібопекарного виробництва. Об’єми експорту продукції переробки зерна за межі України підприємствами Вінницької області в останні роки не перевищували 2-2,5% від загального об’єму експорту області. За період 1997-2000рр. вартість експорту борошномельної продукції зменшилась з 4360тис. до 797тис. дол. США, а вартість експорту продукції хлібопекарного виробництва зросла з 31 до 205тис. лол. США (табл.2.16).

У 2000р. в структурі експорту хлібопродукції було відсутнє борошно – внутрішні ціни та попит на нього задовольняли усіх трейдерів даної продукції. Основним експортним продуктом протягом останніх років були крупи, виготовлені із зернобобових, на виробництві яких спеціалізується Вапнярський КХП, основною країною-споживачем яких є Молдова. У 1998-2000рр. в середньому близько 50% бобових круп, вироблених промисловістю області, було експортовано за межі України.

В 2000р. значно зменшився експорт круп та солодового екстракту (відповідно у 6,5 та 125 разів). За 1998-2000рр. збільшився експорт макаронних виробів, хліба хлібобулочних та борошняних кондитерських виробів. У 2000р. близько 3% вироблених в області макаронних виробів було експортовано, для хлібобулочних виробів даний показник становив менше 1%.

Таблиця 2.16

Експорт продукції переробки зерна у Вінницькій області

|

Продукція |

1998р. |

1999р. |

2000р. |

|||

|

Кількість, т |

Вартість, тис. дол. США |

Кількість, т |

Вартість, тис. дол. США |

Кількість, т |

Вартість, тис. дол. США |

|

|

Борошно пшеничне чи пшенично-житнє |

1121,3 |

320,2 |

1620,0 |

288,9 |

— |

— |

|

Крупи і гранули зернових |

3220,4 |

1253,5 |

3205,8 |

986,8 |

488,9 |

147,1 |

|

Зерно оброблене іншими способами |

22,8 |

5,6 |

233,7 |

17,6 |

29,0 |

10,4 |

|

Борошно і крупа зернобобових |

5495,0 |

1433,7 |

7836,5 |

1311,7 |

2898,7 |

620,4 |

|

Екстракт солодовий; харчові продукти з борошна, крупи, крохмалю чи солодового екстракту |

290,0 |

66,6 |

46,7 |

7,0 |

0,4 |

1,0 |

|

Макаронні вироби |

— |

— |

4,1 |

1,2 |

21,9 |

15,2 |

|

Готові харчові продукти, отриманні шляхом здуття чи обжарювання зерна хлібних злаків чи зернових продуктів |

— |

— |

2,2 |

2,9 |

1,7 |

1,9 |

|

Хліб, хлібобулочні і борошняні кондитерські вироби |

2,9 |

2,3 |

18,8 |

15,8 |

252,8 |

204,5 |

|

Продукти переробки зерна — всього |

10152,3 |

3081,8 |

12967,7 |

2631,9 |

3693,5 |

1000,5 |

Більш поглиблений аналіз структури експорту хлібопродукції показав, що:

Найбільш вигідним є експорт продуктів з більш глибоким ступенем переробки. Якщо ціна борошна та круп перевищує ціну зерна в 2-3 рази, то ціна хлібобулочних виробів та ячмінного солоду – в 10-25 разів є більшою за середню експортну ціну зерна.

У 1998р. зерна було експортовано у 6,9 разів більше, ніж продуктів його переробки, у 1999р. – у 9,3 рази, у 2000р. – у 7,5 рази більше. При цьому вартість експорту зерна була більшою відповідно у 1,9, 3,6, 2,8рази.

Основними країнами-імпортерами були країни колишнього СРСР (Молдова, Російська Федерація, Білорусь та Туркменістан). Незначна кількість продукції експортувалась до США, Німеччини та Ізраїлю.

В останні роки також зменшився об’єм імпорту хлібопродукції у Вінницьку область (табл. 2.17). Це говорить про відновлення споживчих переваг вітчизняної продукції перед імпортною, а також є наслідком різкого зростання вартості іноземної валюти, що зробило імпортну зернопродукцію майже неконкурентною в Україні.

Таблиця 2.17

Імпорт зернопродукції у Вінницькій області

|

Продукція |

1998р. |

1999р. |

2000р. |

|||

|

Кількість, т |

Вартість, тис. дол. США |

Кількість, т |

Вартість, тис. дол. США |

Кількість, т |

Вартість, тис. дол. США |

|

|

Борошно пшеничне чи пшенично-житнє |

— |

— |

1,20 |

0,25 |

944,68 |

190,70 |

|

Крупи і гранули зернових |

49,10 |

20,79 |

1,64 |

0,76 |

261,71 |

117,20 |

|

Зерно оброблене іншими способами |

— |

— |

— |

— |

1,20 |

0,60 |

|

Екстракт солодовий |

0,77 |

14,60 |

— |

— |

— |

— |

|

Макаронні вироби |

1,51 |

1,28 |

2,79 |

0,94 |

15,05 |

21,31 |

|

Готові харчові продукти, отриманні шляхом здуття чи обжарювання зерна хлібних злаків чи зернових продуктів |

9,40 |

6,08 |

— |

— |

— |

— |

|

Хліб, хлібобулочні і борошняні кондитерські вироби |

222,06 |

100,23 |

7,84 |

6,74 |

2,43 |

1,13 |

|

Інша продукція |

22,00 |

7,40 |

0,59 |

0,18 |

5,00 |

3,77 |

|

Продукти переробки зерна |

282,83 |

142,98 |

13,47 |

8,69 |

1225,07 |

330,94 |

З даних таблиці видно, що об’єми імпорту безпосередньо у Вінницьку область є незначними і не складають конкуренції внутрішнім виробникам – відносно до загального виробництва хлібопродукції в області об’єми експорту складають менше 0,5%. Але ці дані не відображають реальної ситуації на ринку хлібопродукції в області. Загальна вартість реалізованої імпортної хлібопродукції через систему роздрібної торгівлі у 1999р. становила 4270тис. грн. або приблизно 950тис. дол. США, в 2000р. – 6695,8тис. грн. або 1200тис. дол. Тобто, фактичний розмір частки імпортної хлібопродукції на ринку Вінницької області становить не менше як 5-10%.

Основними країнами, що ввозили свою продукцію на територію Вінницької області були: в 1998р. – ФРН (крупи, борошняні кондитерські вироби), Франція (крупи), Угорщина (ячмінний солод), Молдова (хліб та борошняні кондитерські вироби), США (макаронні вироби); у 1999р. – Німеччина (борошно, крупи, борошняні кондитерські вироби); у 2000р. – Російська Федерація (майже 100% борошна та круп), Франція (макаронні вироби).

Нормальне забезпечення потреб переробної промисловості, населення, торгівлі хлібопродуктами не можливе без системи експортно-імпортних операцій, за допомогою яких вивозяться надлишки та покривається дефіцит у продуктах переробки зерна. Але офіційна статистика в області не відображає реальної частки імпорту та експорту у загальному обігу зерна та хлібопродукції, оскільки більша його частина проходить через загальнонаціональні компанії, що мають значно більші об’єми торгівлі і можуть формувати великі експортні партії продукції зернопродуктового підкомплексу.

Оптово-роздрібна торгівля є складовою частиною системи маркетингу на ринку зерна та продукції його переробки. Даний механізм є досить складним і об’єднує всі ланки виробничого процесу – від вирощування зерна до реалізації готової продукції.

Торгівля зерном є першою складовою системи торгівлі в зернопродуктовому підкомплексі. Її можна розділити на 3 складових. Первинний ринок зерна, який охоплює товаровиробників. На цьому етапі змінюється суб’єкт власності на зерно – воно переходить від його виробника до посередника або до кінцевого споживача. На оптовому ринку посередниками є хлібоприймальні підприємства, елеватори тощо. На роздрібному ринку в основному діють фізичні особи – працівники сільськогосподарських підприємств, що отримали зерно в рахунок оплати праці. Частка цього ринку досить велика, оскільки в рахунок оплати праці в останні роки реалізовується понад третина товарного зерна (близько 300тис. т/рік). Більша частина цього зерна використовується самими господарствами, а близько 5-10тис. т/рік реалізовується через мережу продовольчих ринків області.

Через оптових посередників в області проходять значні обсяги зерна, але в останні роки вони постійно зменшуються. Причиною цього є намагання безпосередніх виробників хлібопродукції отримувати зерно від його виробників, з метою зменшення собівартості кінцевих продуктів. У 2000р. хлібоприймальним підприємствам області було реалізовано близько 35тис. т зерна, що склало лише 4% від загального об’єму первинного ринку. Значно більшими об’ємами оперують постачальники матеріально-технічних ресурсів (добрив, паливо-мастильних матеріалів тощо). У тому ж році за бартерними операціями було реалізовано близько 250тис. т (28% товарного зерна). Але таке зерно в основній своїй масі не потрапляє на ринок для перепродажу, а переробляється на підприємствах системи хлібопродуктів за давальницькими схемами. Так, у 1999р. з давальницької сировини у Вінницькій області було виготовлено 67,7% всього борошна, 47,5% круп, 21% комбікормів, у 2000р. – відповідно 74,7, 53,8 та 7,7%.

Згідно даних вибіркового спостереження органами статистики, що ведеться на ринках двох міст області – м. Вінниці та м. Могилів-Подільського – через продовольчі ринки цих міст у 1999р. було реалізовано 1937т зернових, у 2000р. – 1822т.

Структура реалізованого зерна через систему продовольчих ринків області має наступний вигляд (табл. 2.18).

Таблиця 2.18

Реалізація зернових на ринках

|

Вид зернових |

1999р. |

2000р. |

||||

|

Кількість, т |

Структура,% |

Ціна, грн. за 1ц |

Кількість, т |

Структура,% |

Ціна, грн. за 1ц |

|

|

Жито |

73 |

3,8 |

28,80 |

19 |

1,0 |

68,53 |

|

Пшениця |

1412 |

72,9 |

32,01 |

1442 |

79,1 |

75,03 |

|

Кукурудза |

305 |

15,7 |

32,75 |

185 |

10,2 |

73,48 |

|

Овес |

64 |

3,3 |

31,42 |

40 |

2,2 |

52,5 |

|

Ячмінь |

83 |

4,3 |

23,04 |

136 |

7,5 |

48,56 |

|

Разом зернових |

1937 |

100,0 |

31,60 |

1822 |

100,0 |

72,34 |

Найбільшу частку серед зернових, що були реалізовані на ринках Вінницької області займає пшениця – в середньому близько 75%. Досить висока частка кукурудзи – 10-15%. Продукти, що мають найвищий попит мають і найбільшу ціну. Найнижчі ціни у фуражних культур – вівса та ячменю.

З вищенаведених даних можна зробити розрахунок, що попит на зерно, реалізоване на ринках області, є нееластичним, а коефіцієнт еластичності попиту (Ке) дорівнював -4,6%, або 0,046, тобто, при збільшенні ціни на 100% фактичний попит зменшився лише на 4,6%. Це підтверджує гіпотезу про нееластичність попиту на зерно та іншу сільськогосподарську продукцію [122]. Як буде видно з подальших розрахунків цей показник є найменшим серед усіх видів зернопродукції, що були реалізовані у Вінницькій області у 1999-2000рр.

Біржову торгівлю зерном здійснює Вінницька універсальна товарна біржа (ВУТБ), заснована у 1991р. Основною продукцією, що реалізовується через біржу в області є сільськогосподарська (50-75% від вартості усіх укладених угод). Вартість зернових у загальній кількості сільськогосподарської продукції, проданої на ВУТБ у 1998-2000рр. складала близько 25-30%

Але в загальному товарообігу зерном біржова торгівля посідає незначне місце. Так, у 1999р. через ВТУБ було реалізовано 9236т зернових, що складає лише 1,1% товарного зерна в області. У 2000р. біржова торгівля зерном активізувалась. Причиною цього є обов’язковість біржової реєстрації експортних контрактів зерном, введеної Указом Президента України від 29.07.2000р. Внаслідок цього загальна вартість реалізованого через ВУТБ зерна збільшилась більше, ніж у 6 разів.

В структура реалізованого через ВУТБ зерна переважають озимі культури, їх частка близька до 70% (рис. 2.25). Досить значна частка кукурудзи та ячменю, з якого близько 75% — пивоварний.

Рис. 2.25. Структура реалізованого через біржовий ринок зерна, 1999р.

Значними об’ємами ринку зерна володіють хлібоприймальні та переробні підприємства, які орендують землю та вирощують власне зерно. В 2000р. частка орендованих земель підприємствами системи хлібопродуктів складала близько 5% сільськогосподарських угідь області.

Система оптово-роздрібної торгівлі продуктами переробки зерна відрізняється від торгівлі зерном. Сільськогосподарські підприємства володіють тут значно меншою часткою ринку. Для борошна вона найбільша, для хліба та хлібобулочних виробів – найменша. Іншою особливістю є те, що чим глибший ступінь переробки зерна, тим меншу частку в роздрібній торгівлі займають фізичні особи.

Основними оптовими торгівцями та посередниками на ринку борошна та круп протягом 1998-2001рр. були комбінати хлібопродукції (25-40% ринку), сільськогосподарські підприємства (30-35%), підприємства-постачальники матеріально-технічних ресурсів для сільського господарства, що переробляють зерно за давальницькими схемами (30-35%). Оптовими продавцями на ринку хліба та хлібобулочних виробів виступають самі виробники даної продукції. Система посередницьких послуг в даному секторі мало розвинена, що обумовлено споживчими характеристиками хлібобулочної продукції.

Найбільш розвинутою є система роздрібної торгівлі макаронними та борошняними кондитерськими виробами.

Схема збуту кондитерської та макаронної продукції відбувається як через дистриб’юторів (великі оптові компанії), так і через дрібнооптову і роздрібну продажі. Домінують серед каналів збуту дистриб’ютори, тому що з нарощуванням обсягів виробництва, а саме ця тенденція характерна для вітчизняного ринку кондитерських та макаронних виробів для 1998-2000рр., конкуренція між виробниками посилюється.

Найбільшими оптовими компаніями на вінницькому ринку кондитерських виробів є фірми «Кондитер» та «Гама». Дані оптові компанії є дистриб’юторами багатьох українських підприємств-виробників кондитерських виробів, оскільки для успішної торгівлі необхідний різноманітний асортимент.

На сьогоднішній день через дрібногуртову і роздрібну мережу близько 70-75% кондитерських виробів реалізується на оптово-роздрібних ринках, а 25-30% — у магазинах. У 2001р. через магазини, що належать юридичним особам було реалізовано більш як 8тис. т. кондитерських виробів на 65,3млн. грн. (виробництво склало 16тис. т)

В залежності від типу торгової точки формується і її асортимент. Виторг лоточників на 80-90% складає дешева вагова продукція. Асортимент лотка, як правило, складає 30-50 найменувань товару: в основному це різні види печива (середня ціна якого складає 5-6 грн. за 1 кг).

В асортименті магазина нараховується 50-200 найменувань кондитерської продукції, як дорогої розфасованої, так і вагової дешевої. Виторг магазинів м. Вінниці на 65% забезпечує вагова продукція і на 35% фасований товар.

Роздрібна торгівля хлібопродукції у Вінницькій області здійснюється через систему магазинів, продовольчих ринків, підприємств громадського харчування та споживчої кооперації. В залежності від районів області через такі магазини задовольняється від 10 до 60% потреб у хлібопродукції.

Порівняємо рівні виробництва хлібопродукції та її реалізації через систему роздрібної торгівлі у Вінницькій області в розрізі районів та видів продукції. Лише у Жмеринському районі виробництво хлібопродукції менше за об’єми роздрібної торгівлі. У інших регіонах об’єми виробництва перевищують потреби підприємств роздрібної торгівлі. Інша проблема полягає в тому, що структура виробництва не завжди відповідає потребам ринку, що, наприклад, характерно для круп’яної галузі (див рис. 2.16).

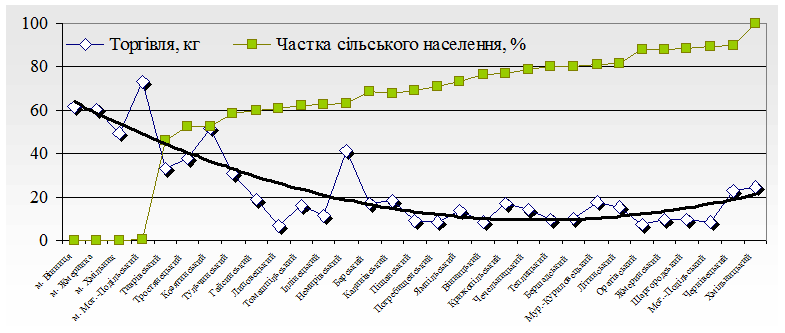

В процесі дослідження за допомогою коефіцієнта кореляції Пірсона було виявлено щільну залежність між об’ємом роздрібної торгівлі на душу населення та часткою сільського населення в регіоні (рис. 2.26). У 1999р. коефіцієнт кореляції між даними факторами становив -0,8548, у 2000р. – -0,7686. Із зростанням частки сільського населення об’єм торгівлі зернопродуктами на душу населення зменшується, тобто, спостерігається обернена залежність між проаналізованими факторами.

Рис. 2.26. Залежність об’ємів роздрібної торгівлі зернопродуктами від частки сільського населення в регіоні (1999-2000рр.)

Дане явище пояснюється декількома причинами. Перш за все, менші об’єми роздрібної торгівлі у сільській місцевості спричинені нерозвиненістю там ринкової інфраструктури, що обмежує можливості придбання хлібопродукції. По-друге, в селах області традиційно велика частка продуктів харчування виготовляється в особистих підсобних господарствах (ОПГ). Так, за даними Держкомстату [23], у 1999р. близько третини спожитої у сільській місцевості хлібопродукції виготовлялась у ОПГ, що викликане як низькими доходами сільського населення, так і значними об’ємами зерна, яке надається в рахунок оплати праці. По-третє, значну долю покупок сільські жителі роблять саме в міських поселеннях, де є великі продовольчі ринки, на яких реалізовується продукція дещо дешевше, ніж у сільських магазинах та у ширшому асортименті.

У 2000р. спостерігалося поступове зменшення об’ємів роздрібної торгівлі хлібопродукцією, що відбувалась через мережу магазинів юридичних осіб. Причиною цього було різке підвищення цін на ринку зерна та продукції його переробки, а також зменшенням пропозиції хлібопродукції на ринку, що викликане зменшенням її виробництва.

Для більшості видів продукції хлібопродуктового комплексу характерні як нееластичний попит, так і нееластична пропозиція. Навіть при значному зростанні цін протягом 1999-2000рр. (на 50-80%) споживання зменшилось лише на 10-35% (табл. 2.19).

Таблиця 2.19

Розрахунок коефіцієнта еластичності попиту на продукти переробки зерна у Вінницькій області

|

Продукція |

Обсяг роздрібної торгівлі, ц |

Рівень роздрібних цін, грн./ц |

Зміна об’ємів роздрібної торгівлі, % |

Зміна роздрібних цін, % |

Коефіцієнт еластичності попиту |

||

|

1999р. |

2000р. |

1999р. |

2000р. |

||||

|

Борошно |

57605,1 |

52472,1 |

73,83 |

135,62 |

-8,9 |

+83,7 |

-0,106 |

|

Хліб та хлібобулочні вироби |

529286,1 |

401912 |

84,96 |

128,37 |

-24,1 |

+51,1 |

-0,471 |

|

Крупи та бобові |

36604,3 |

23044,4 |

128,29 |

196,88 |

-37 |

+53,5 |

-0,693 |

|

Макаронні вироби |

29978,5 |

20047,6 |

145,28 |

223,32 |

-33,1 |

+53,7 |

-0,617 |

|

Разом |

653474 |

497476,1 |

89,17 |

136,13 |

-23,9 |

+52,7 |

-0,453 |

Найнижчий коефіцієнт еластичності попиту за ціною у зерна (0,046) та борошна (0,10). Зростання цін на борошно на 84% зменшило попит на нього лише на 9%. Це свідчить про виняткову важливість хлібопродуктів для споживачів, що зумовлено як традиційно високою часткою хліба в продовольчих витратах, так і незадовільним матеріальним становищем більшості населення.

Існує взаємозалежність між об’ємом сукупної виручки та еластичністю попиту. Якщо попит по ціні еластичний, то зниження ціни викликає збільшення сукупної виручки. І навпаки, при нееластичному попиті, що характерно для основних видів зернопродукції, зменшення цін призведе до зменшення валових доходів учасника ринку.