Критерієм ефективної діяльності будь-якого ринкового суб’єкту є рівень одержаного прибутку. Критерій максимізації доходів усіх учасників технологічно-маркетингового ланцюга був основним при складанні моделі розвитку зернопродуктового підкомплексу Вінницької області. Передбачено два варіанти стратегічного розвитку галузей:

І. Виробнича та збутова діяльність здійснюється самостійно всіма складовими ланками підкомплексу із максимальною концентрацією на окремому виді продукції (стратегія спеціалізації).

ІІ. Створення вертикального інтеграційного утворення, яке поєднує всі етапи проходження зерном технологічно-маркетингового циклу і виробництво більшості видів зернопродуктів (стратегія диверсифікації).

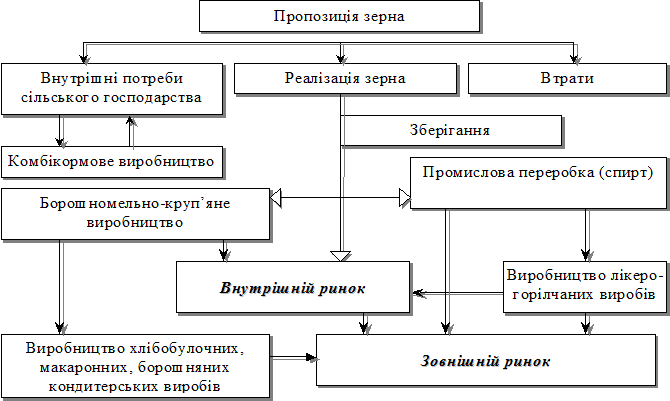

При цьому рівень виробництва та зовнішніх умов залишався однаковим за будь-яким з цих варіантів, змінною була лише система перерозподілу товарно-грошових потоків між підприємствами зернопродуктового підкомплексу (рис. 3.6).

До початку 90-х років функціонування усіх галузей зернопродуктового підкомплексу підпорядковувалося загальним планам і основною його метою було як найповніше задоволення потреб у зернопродукції населення Вінницької області. Розташування зернозберігальних підприємств залежало від наявності залізничної станції, що давало можливість швидко реагувати на потреби у зерні того чи іншого регіону. Розміщення ж підприємств-виробників більшості видів кінцевої продукції визначалося щільністю населення в районі їх розташування.

З початком ринкових відносин ситуація змінилась. Діяльність потужних підприємств вийшла далеко за межі власного передбачуваного району. Економічно слабші підприємства почали зазнавати тиску не лише потужних підприємств Вінницької області, а й з інших областей України та закордонних виробників.

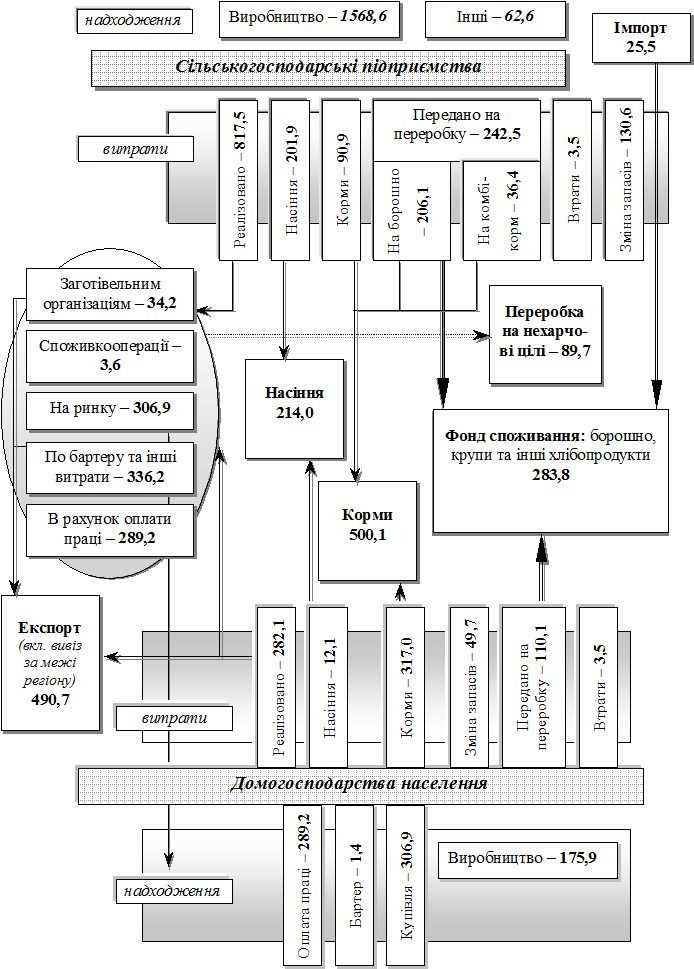

![]()

Рис.3.6. Схема руху зерна та хлібопродукції у Вінницькій області

Згідно результатів проведених нами досліджень видно, що більшість потреб у зернопродукції задовольняються підприємствами, що розташовані в середині області. Дані підприємства мають достатні технологічні, організаційні та маркетингові можливості для виробництва та реалізації достатньої кількості зернопродуктів, щоб задовольнити усі внутрішні потреби Вінницької області, а також значно збільшити експорт за її межі. Такі перспективи підтверджені результатами розробленого нами оптимального плану розвитку зернопродуктового підкомплексу Вінницької області.

Однак, специфіка кожної галузі підкомплексу вимагає розробки особливої стратегії розвитку для кожної з них.

Стратегіями розвитку зернопродуктового підкомплексу області є:

Стратегія маркетингу. Її суть полягає у підвищенні ефективності діяльності суб’єктів зернопродуктового підкомплексу через покращення системи маркетингової діяльності підприємств. До складових маркетингової стратегії можна віднести: формування асортименту продукції відповідно до запитів споживачів; диференціація цін відповідно до рівнів якості продукції, створення торгової марки та упаковки продукту; застосування засобів просування продукції на ринку, дослідження та аналіз ринку тощо.

Стратегія збуту. Мета даної стратегії полягає у досягненні максимальної зацікавленості дистриб’юторів конкретного підприємства від співпраці із виробником, задоволення споживачів системою роздрібної мережі виробника та дистриб’ютора. Вказані цілі досягаються шляхом створення власної збутової мережі та укладанням угод із максимально можливим числом дистриб’юторів продукції підприємства; надання товарних кредитів дистриб’юторам; придбанням та використанням спеціального транспорту для зменшення частки транспортної складової в структурі маркетингових витрат; контролем цін; диференціація цін для різних типів клієнтів в залежності від обсягів закупівель, віддаленості від підприємства-виробника, лояльності до підприємства тощо.

Стратегія виробництва має на меті покращення регулярності, умов закупівлі та якості сировини, підвищення якості кінцевої продукції та зниження її собівартості. Складовими даної стратегії є використання сировини найвищої якості, постійне підвищення кваліфікації виробничого персоналу, максимальне завантаження потужностей з метою зменшення рівня постійних затрат; розмежування велико — та дрібносерійного виробництва; збільшення потужностей пакувального обладнання; скорочення асортименту для збільшення партій продукції, вдосконалення продукції.

Організаційна стратегія спрямована на підвищення ефективності системи управління. До її етапів відносимо створення системи управління інформацією, уникнення роздробленості відділів та чітке розмежування обов’язків між відділами виробництва, маркетингу, збуту, зберігання, постачання та фінансування; зосередження уваги на процедурі контролю за діяльністю служб та підрозділів підприємства.

Фінансова стратегія. Цілі: задоволення потреб стратегічного та поточного управління; оптимізація використання ресурсів; забезпечення об’єктивної оцінки маркетингової діяльності підприємства. Дані цілі досягаються шляхом організації бюджетного планування та контролю; впровадження системи аналізу грошових потоків для прийняття довгострокових рішень; організації системи оптимального використання ресурсів при наявності обмежень.

Стратегія диверсифікації покликана розширити частку ринку певного підприємства шляхом створення нового продукту або модернізації вже існуючого. Рекомендовано застосовувати за умови насичення традиційних ринків підприємства (галузі). Використання стратегії диверсифікації поєднує маркетингову, виробничу та збутову стратегії і неможливе без ретельного вивчення потреб ринку у новому продукті.

Формування ринкової стратегії для конкретних підприємств розпочинається із їх класифікації. Розрізняють п’ять видів підприємств, кожному з яких характерні особливі типи маркетингових стратегій:

Ринковий лідер;

Претендент на лідерство;

Послідовник лідера;

Організація, що знайшла власну нішу;

Аутсайдер.

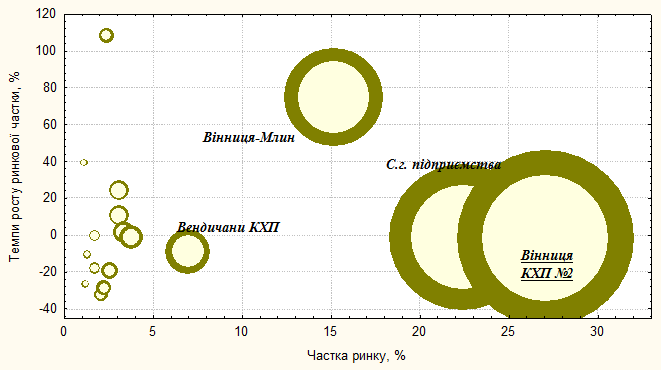

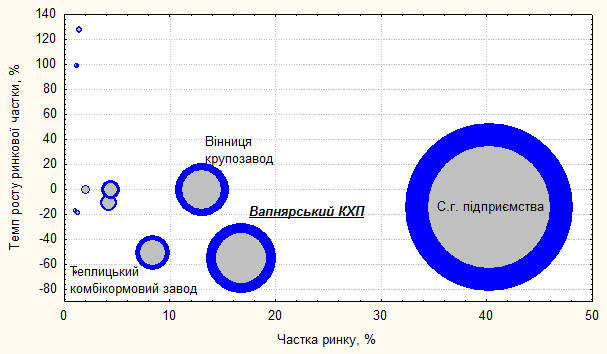

У кожній із галузей зернопродуктового підкомплексу Вінницької області можна виділити вищевказані типи організацій. Для визначення позиції організації будується конкурентна карта ринку (рис. 3.7, додаток Ж), що дає можливість класифікувати підприємства різних галузей підкомплексу (додаток Е).

Рис. 3.7. Конкурентна карта ринку борошна у Вінницькій області

Згідно результатів оптимізації діяльності зернопродуктового комплексу імовірне збільшення виробництва зерна до 2010р. до 2,6млн. т, при середньому значенні за 1997-2001рр. – 1,9млн. т. Тобто, надлишок зерна у порівнянні з минулим періодом становитиме 700тис. т.

Частина з нього буде спожита галузями тваринництва. Прогнозується до 2010р. зростання поголів’я великої рогатої худоби на 25,8%, в тому числі корів – на 22,8, поголів’я свиней зросте на 38,5%, птиці – в 7 разів у порівнянні із 2001р. Загальне споживання зернопродукції галузями тваринництва зросте на 205тис. т. Отже, фактично надлишок зерна у 2010р. становитиме 500тис. т, а загальний експортний потенціал області – 1200тис. т зерна на рік (табл. 3.13).

Таблиця 3.13

Розвиток виробництва зерна у Вінницькій області

|

Показник |

1997р. |

1998р. |

1999р. |

2000р. |

2001р. |

В середньому за 1997-2000рр. |

2010р. |

|

Реалізовано, тис. т |

1112,0 |

981,0 |

894,0 |

849,0 |

1058,0 |

978,8 |

1528,0 |

|

Собівартість, млн. грн. |

154,7 |

145,3 |

158,3 |

216,6 |

314,5 |

197,9 |

432,4 |

|

Виручка, млн. грн. |

204,2 |

156,3 |

197,6 |

416,9 |

452,5 |

285,5 |

709,0 |

|

Прибуток, млн. грн. |

49,5 |

11,0 |

39,3 |

200,2 |

138,0 |

87,6 |

276,6 |

|

Рівень рентабельності, % |

32,0 |

7,6 |

24,8 |

92,4 |

43,9 |

40,1 |

64,0 |

Практично усе зерно проходить реалізацію на внутрішньому ринку, а вже потім надходить на зовнішній. При цьому втрачається значна частина доходів сільськогосподарських виробників. Тому виникає потреба у створенні маркетингової компанії, яка зможе формувати достатньо великі товарні партії зерна для виходу на зовнішніх покупців, оскільки сільськогосподарські підприємства поодинці зробити цього не можуть. Ці функції може виконувати збутовий кооператив створений за участю сільськогосподарських товаровиробників, або державна компанія, створена за прикладом Канадської зернової компанії.

Для ринку зерна характерна вільна конкуренція та слабка ринкова влада абсолютної більшості підприємств. В ринкових умовах така ситуація змушує працювати підприємства більш ефективно за рахунок постійного зменшення затрат та збільшення виробництва продукції. Але оскільки сільськогосподарське господарство та ринок зерна зокрема мають значні відмінності від більшості інших галузей народного господарства, різкі зміни природних та ринкових умов призводять до значних фінансових збитків сільськогосподарських товаровиробників. Тому ми пропонуємо два шляхи розвитку ринку зерна у Вінницькій області.

Перший з них – макроекономічний. В даному випадку відповідальність за результати діяльності зерновиробничих підприємств в значній мірі перекладається на державні інституції. Вплив держави повинен здійснюватися за наступними напрямками:

Інтервенційні закупівлі та продаж зерна. Даний варіант потребує закупівлі близько 0,5млн. т зерна ІІІ-V класів на початку збирання врожаю;

Відшкодування кредитних ставок операторам ринку зерна, що здійснюють його інтервенційні закупівлі в період перевищення пропозиції над попитом. При цьому, через відсутність державних зерноприймальних підприємств, оператором із інтервенційних операцій на ринку зерна у Вінницькій області повинна стати приватна компанія;

Виконання відповідними обласними державними організаціями маркетингових функцій: постійний моніторинг ринкової ситуації, інформаційне забезпечення виробників, пошук ринків збуту (в тому числі зарубіжних). Даний варіант вимагає не лише фінансових витрат, а й часу на формування необхідної інфраструктури та покращання кадрового складу державних маркетингових органів.

В найближчому майбутньому, через відсутність достатніх фінансових та організаційних ресурсів, держава не зможе повноцінно регулювати ринок зерна. Тому ми пропонуємо до використання таку стратегію розвитку зерновиробничих підприємств, яка передбачає посилення впливу на ринкову ситуацію із боку сільськогосподарських підприємств.

Другий варіант стратегії розвитку ринку зерна – мікроекономічний. На нашу думку, він є більш перспективним, і передбачає створення горизонтальних інтеграційних об’єднань – маркетингово-збутових кооперативів.

Переваги збутових кооперативів (формування великих партій зерна, можливості по зберіганню зерна до часу покращання ринкової кон’юнктури, надання інформаційних послуг) дають можливість зменшити вплив сезонних коливань цін на зернові. Це досягається шляхом продажу великих партій зерна (за таких умов ціни зазвичай вищі) та продажу зерна в період найбільш сприятливої кон’юнктури. Надання своєчасної інформації про стан ринку та цін на зерно дають можливість членам кооперативу вибрати найбільш вдалі місце та час реалізації власного зерна.

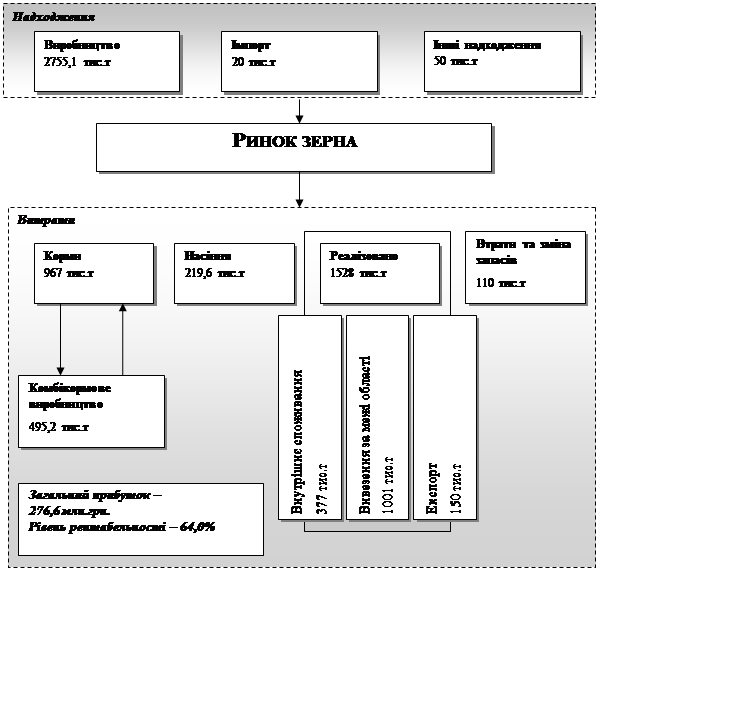

Рис. 3.8. Прогноз надходження та використання зерна у Вінницькій області, 2010р.

Розмір прибутку на 1т реалізованого зерна збільшиться з 89,5грн. в середньому за 1997-2001рр. та 130,4грн. у 2001р. до 181грн. у 2010р. За рахунок підвищення якості вирощеного зерна зросте експортна ціна – з 79,2 дол. США до 85,9 дол. США. Середній рівень рентабельності по всіх зернових культурах підвищиться проти середнього у 1997-2001рр. з 40 до 64% у 2010р. (рис. 3.8).

Передбачається, що до 2010р., при відсутності кардинальних змін в галузі, рівень виробництва борошна буде стабільним і дорівнюватиме 170-180тис. т на рік (табл. 3.14).

Таблиця 3.14

Розвиток виробництва борошна у Вінницькій області

|

Показник |

1997р. |

1998р. |

1999р. |

2000р. |

2001р. |

В середньому за 1997-2000рр. |

2010р. |

|

Реалізовано, тис. т |

238,3 |

206,0 |

191,3 |

165,1 |

174,8 |

195,1 |

177,3 |

|

Собівартість, млн. грн. |

98,5 |

85,5 |

91,7 |

149,4 |

134,0 |

111,8 |

155,5 |

|

Виручка, млн. грн. |

106,8 |

90,8 |

92,7 |

161,8 |

147,5 |

119,9 |

169,4 |

|

Прибуток, млн. грн. |

8,3 |

5,3 |

1,0 |

12,4 |

13,5 |

8,1 |

13,9 |

|

Рівень рентабельності, % |

8,5 |

6,2 |

1,1 |

8,3 |

10,1 |

6,8 |

8,9 |

Стратегічно важливими для галузі є наступні напрямки:

Технологічне переоснащення підприємств, оскільки середній рівень зносу обладнання зернопереробних підприємств досягає 70%;

Освоєння технологій виробництва нових продуктів переробки, диверсифікація виробництва;

Диверсифікація каналів постачання зерносировини.

Основним фактором зростання виробництва борошна в майбутньому є поява нових ринків збуту (перш за все інших областей України), оскільки внутрішній ринок області практично заповнений. Розширення ринків збуту можливе лише за умови переоснащення виробництва, що повинно сприяти зменшенню собівартості виробництва борошна та його якості. Це дасть можливість підвищити конкурентноздатність продукції борошномельного виробництва. В цьому випадку важливе об’єднання зернопереробних підприємств на зразок обласної Зернової асоціації, яка буде представляти інтереси підприємств області на зовнішніх ринках, займатися моніторингом ринкової ситуації.

Стан виробництва круп в області значно гірший, ніж у виробництві борошна (табл. 3.15).

Таблиця 3.15

Розвиток виробництва круп у Вінницькій області

|

Показник |

1997р. |

1998р. |

1999р. |

2000р. |

2001р. |

В середньому за 1997-2000рр. |

2010р. |

|

Реалізовано, тис. т |

34,2 |

33,2 |

29,6 |

18,8 |

13,7 |

25,9 |

43,4 |

|

Собівартість, млн. грн. |

14,1 |

14,6 |

12,1 |

13,9 |

9,0 |

12,7 |

23,3 |

|

Виручка, млн. грн. |

16,6 |

15,9 |

13,6 |

14,4 |

9,2 |

13,9 |

25,0 |

|

Прибуток, млн. грн. |

2,5 |

1,3 |

1,5 |

0,4 |

0,2 |

1,2 |

1,7 |

|

Рівень рентабельності, % |

18,1 |

8,6 |

12,2 |

3,2 |

2,2 |

8,9 |

7,4 |

Така ситуація викликана перш за все двома факторами – високою собівартістю продукції та невідповідністю структури виробництва круп потребам споживачів. Для даної галузі, перш за все, доцільне використання двох типів стратегій – виробничої та маркетингової.

Дослідження сезонності виробництва круп вказало на незадовільний стан із забезпеченням підприємств галузі зерносировиною. Тому суть виробничої стратегії для круп’яної галузі полягає у покращенні регулярності, умов закупівлі та якості сировини.

Для реалізації виробничої стратегії пропонується здійснити наступні заходи: створити інформаційну мережу для визначення наявності зерна в області та за її межами; запровадити партнерські відносини із сільгоспвиробниками; створити запас зерна для забезпечення безперебійної роботи підприємств. Покращання системи зберігання зерна на підприємствах галузі також сприятиме здійсненню виробничої стратегії.

Стратегія маркетингу в підприємствах круп’яної галузі покликана виконати задачу збільшення обороту, доданої вартості та прибутку. Основними завданнями даної стратегії є впорядкування асортименту продуктів, що виробляються в галузі та створення нових продуктів, що мають попит на ринку.

В даний час підприємства області в змозі виробляти більшість видів круп’яної продукції (усі крім рису). Але структура виробництва далека від структури попиту. Близьким до потреб ринку в 1999-2001рр. був лише об’єм виробництва гороху. Необхідно збільшити вдвічі виробництво гречаної крупи та в 10 раз виробництво пшона. Лише при покращенні структури асортименту пропонованих круп можлива стабілізація виробництва і його зростання.

За умови виконання даних стратегій в круп’яній галузі об’єм виробництва круп зросте у 2010р. до 43,4тис. (при середньому виробництві за 1995-2001рр. 30,5тис. т). Такий розмір виробництва повністю забезпечить внутрішню потребу в круп’яній продукції, яка становить 20тис. т на рік, та дасть можливість експортувати надлишок продукції. Рівень рентабельності стабілізується на рівні 7,4%.

Протягом 1991-2001рр. склалось незадовільне становище у виробництві комбікормової продукції. На кінець 2001р. ринок комбікормів у Вінницькій області практично перестав існувати. Близько 85% продукції галузі було вироблено і спожито в середині сільськогосподарських підприємств. Виробництво підприємствами системи хлібопродуктів покривало близько 1,5% потреби в зернофуражі. На думку експертів, відновлення виробництва на рівні початку 90-х років неможливо і непотрібно [46]. Але подальший розвиток таких галузей тваринництва як свинарство та птахівництво неможливий без забезпечення їх потреб у повноцінних комбікормах.

Потужності області у виробництві повноцінних зерновмісних кормів досягають 1млн. т на рік. Фактичне ж їх завантаження становить близько 3%. Основною причиною незначного виробництва комбікормів в області є висока собівартість кінцевого продукту. Собівартість виробництва 1т звичайних, незбагачених мікроелементами комбікормів у 2000р. була в середньому на 100грн. вищою за реалізаційну ціну. Тому єдино можливою стратегією розвитку галузі є виробнича. Її здійснення, на нашу думку, неможливе без втручання держави, яке повинно проявлятися у вигляді субсидування виробництва і, особливо, використання комбікормів. За умови зниження собівартості продукції галузі до рівня реалізаційних цін та державної підтримки виробництва, галузь тваринництва здатна спожити у 2010р. до 500тис. т комбікормів.

В галузях вторинної переробки, тобто виготовлення продукції з борошна, найскладніша ситуація у виробництві макаронних виробів. За період 1995-2001рр. їх виробництво зменшилося у 19,1 рази (табл. 3.16).

Головна проблема галузі полягає не у високій ціні чи собівартості продукції, а у низькій її якості. Таке становище викликане в свою чергу відсутністю сировини необхідної якості – пшениці твердих сортів. Таке зерно в області не виготовляється, а ввезення його робить виробництво макаронних виробів неефективним. Ситуація на ринку макаронів у Вінницькій області була досліджена нами особливо ретельно. Також особлива увага приділена даному сегменту ринку хлібопродукції у дослідженнях [20, 90]. Цей ринок досить привабливий – його ємкість складає 20тис. т, при виробництві в середині області лише 700-800т (у 2000-2001рр.). В даний час потужності (близько 12тис. т) найбільшого підприємства галузі – Вінницької макаронної фабрики, виведені з експлуатації. Фактична потужність інших підприємств складає близько 5тис. т, підсобної промисловості сільськогосподарських підприємств – 500т.

Таблиця 3.16

Розвиток виробництва макаронних виробів у Вінницькій області

|

Показник |

1997р. |

1998р. |

1999р. |

2000р. |

2001р. |

В середньому за 1997-2000рр. |

2010р. |

|

Реалізовано, тис. т |

3,4 |

5,3 |

3,0 |

0,8 |

0,7 |

2,6 |

25,0 |

|

Собівартість, млн. грн. |

2,9 |

4,4 |

2,7 |

1,2 |

1,0 |

2,4 |

36,3 |

|

Виручка, млн. грн. |

2,8 |

4,4 |

2,7 |

1,2 |

1,1 |

2,4 |

37,5 |

|

Прибуток, млн. грн. |

-0,1 |

0,1 |

0,0 |

0,1 |

0,1 |

0,0 |

1,3 |

|

Рівень рентабельності, % |

-1,9 |

1,3 |

0,3 |

4,5 |

5,0 |

1,8 |

3,4 |

Для даної галузі найважливішою є проблема оновлення виробничих потужностей та технології виробництва. Для виведення потужностей макаронної промисловості на рівень внутрішньообласних потреб необхідне встановлення двох ліній з виробництва короткорізаних макаронів, загальна вартість яких складає понад 10млн. грн. Термін окупності однієї лінії складає 2 роки [20]. Здійснити такі інвестиції спроможне лише потужне підприємство, яке має високий кредитний рейтинг. Тому пропонується встановлення нових ліній з виробництва макаронних виробів на великих підприємствах, які мають достатні фінансові, ресурсні та кадрові можливості – ВАТ "Віницяхліб" та ВАТ "ВінницяМлин".

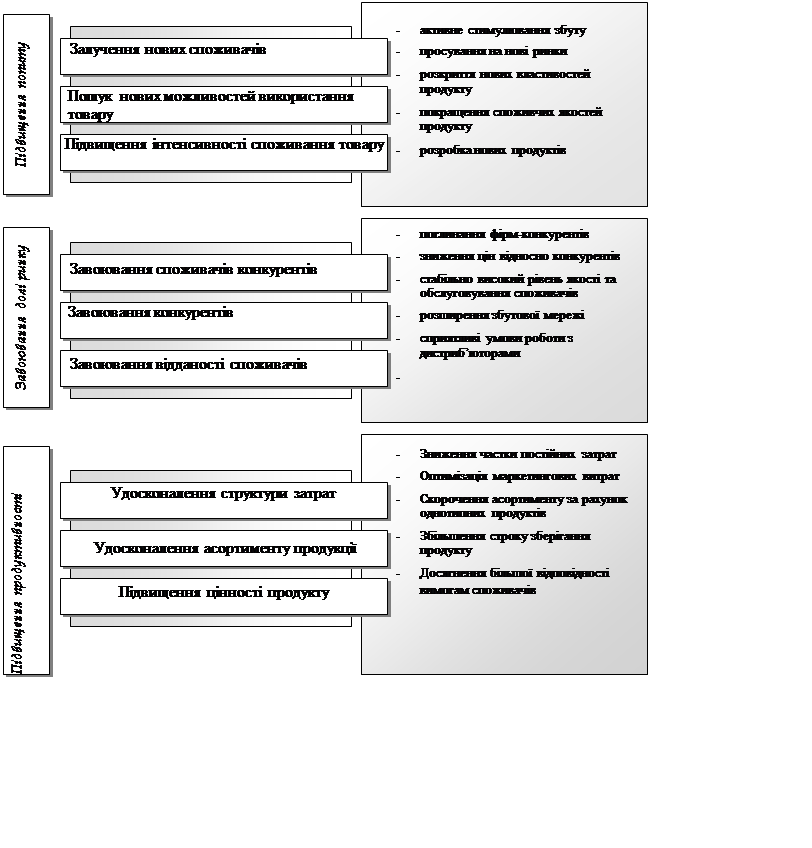

Основною для підприємства-інвестора є стратегія диверсифікації в поєднанні із стратегією маркетингу (рис.3.10).

Рис. 3.10. Складові стратегії диверсифікації для розвитку ринку макаронних виробів у Вінницькій області

Використання даної стратегії дасть можливість підприємствам-виробникам у Вінницькій області наростити потужності із виробництва якісних макаронних виробів, які задовольнять внутрішньообласні потреби. При цьому рівень виробництва зросте до 25тис. т макаронних виробів на рік. Через високі постійні затрати, зумовлені необхідністю повернення залучених коштів, рівень рентабельності виробництва та реалізації макаронних виробів в області до 2010р. залишиться невисоким (на рівні 3-5%).

Спиртова галузь зернопродуктового підкомплексу та суміжні з нею забезпечують понад 50% надходжень до бюджету області. Вона вимагає особливого підходу, оскільки це виключно державна галузь, в якій усі процеси контролюються державними органами управління. Дослідження показали, що на підприємствах спиртовиробництва практично відсутні маркетингові служби і процес збуту починається тоді, коли з’являється споживач. Підприємства галузі не можуть самостійно встановлювати ціни на реалізовану продукцію, тому вони мають лише два важелі впливу на результати діяльності, які є похідними від технології виробництва – економічний (собівартість) та технологічний (якість). Тому для спиртовиробництва, на нашу думку, найбільш прийнятна виробнича стратегія розвитку.

Імовірно, що зростання пропозиції зернового спирту буде відбуватися за рахунок зменшення об’ємів виробництва мелясного спирту (табл. 3.17). При цьому реалізаційна ціна спирту зросте на 26,5%, а собівартість – лише на 15%. Рівень рентабельності підвищиться проти значення 2001р. на 33,7%.

Таблиця 3.17

Розвиток виробництва спирту у Вінницькій області

|

Показник |

1997р. |

1998р. |

1999р. |

2000р. |

2001р. |

В середньому за 1997-2000рр. |

2010р. |

|

Реалізовано, млн. дал |

4,4 |

2,2 |

1,7 |

2,8 |

4,0 |

3,0 |

4,0 |

|

Собівартість, млн. грн. |

43,5 |

22,1 |

14,4 |

45,6 |

58,0 |

36,7 |

67,2 |

|

Виручка, млн. грн. |

65,8 |

31,3 |

28,8 |

56,1 |

80,0 |

52,4 |

101,2 |

|

Прибуток, млн. грн. |

22,4 |

9,3 |

14,4 |

10,5 |

22,0 |

15,7 |

34,0 |

|

Рівень рентабельності, % |

51,5 |

42,0 |

99,8 |

22,9 |

37,9 |

50,8 |

50,7 |

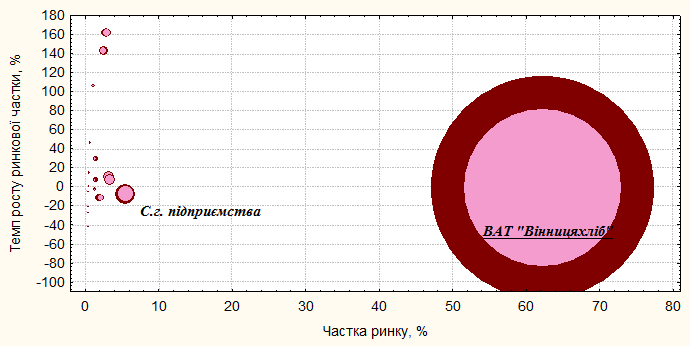

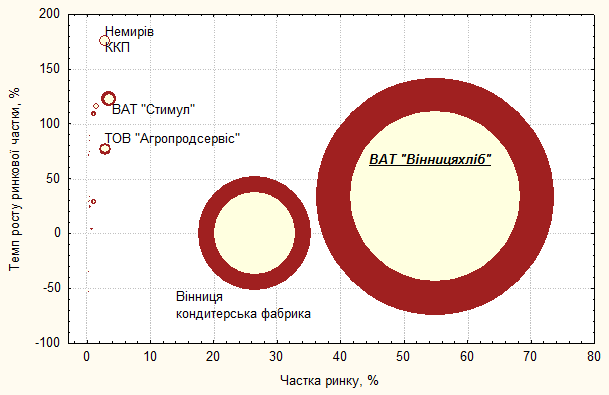

Хлібопекарне виробництво теж має свої особливості, які визначають стратегію розвитку галузі. Основна з них – наявність монополіста (ВАТ „Вінницяхліб”), який має найбільшу ринкову владу і має важелі впливу на стан ринку (рис. 3.11).

Рис. 3.11. Конкурентна карта ринку хліба та хлібобулочних виробів у Вінницькій області

Дане підприємство динамічно розвивається, освоюючи нові для себе ринки і частка підприємства на них постійно зростає. Також є інші підприємства, які мають власну ринкову нішу (найчастіше в межах міста або району), і їх стабільність залежить в більшості випадків від віддаленості від обласного центру. Прогнозується, що інтенсивність конкуренції з часом буде зростати, оскільки ВАТ „Вінницяхліб” має достатній запас потужностей для подальшого росту. Ефект масштабу, наявність стабільних джерел ресурсів (власне зернове та борошномельне виробництво, значні складські потужності) роблять його недосяжним для інших конкурентів.

Для ВАТ „Вінницяхліб” ми пропонуємо систему маркетингових стратегій для лідера ринку (рис. 3.12).

Основними причинами занепаду більшості інших підприємств хлібопекарної галузі є відстала технологія виробництва, значні постійні витрати, неефективна маркетингова політика. Для даної групи підприємств доцільне поєднання виробничої та маркетингової стратегій, подібне для круп’яної галузі. Важливо зрозуміти, що в порівнянні з 1990-м роком ринок хлібопродуктів значно звузився і розмір його стабілізувався. Прогнозується зростання споживання лише борошняних кондитерських та макаронних виробів (за умови підвищення життєвого рівня та чисельності населення). Кількість великих підприємств, що займаються випіканням хліба та хлібобулочних виробів неодмінно зменшиться. Такі підприємства, на нашу думку, повинні перепрофілюватися або знайти власну нішу. Перспективним є встановлення невеликих пекарень з незначним енергоспоживанням та затратами праці.

Рис. 3.12. Стратегії лідера ринку хлібобулочних виробів ВАТ "Вінницяхліб"

Очікується, що до 2010р. конкурентна ситуація в хлібопекарній галузі дещо зміниться. Частка ВАТ "Вінницяхліб" зменшиться до 45-50%. Це відбудеться не за рахунок зменшення виробництва (його рівень навіть зросте до 60тис. т на рік). Основним фактором, що впливатиме на стан ринкового середовища буде інтенсивність конкуренції. Її загострення спричинить зменшення загальної ефективності діяльності підприємств на ринку хлібопродуктів. Зростання транспортних, маркетингових витрат, негативний вплив постійних витрат (збільшення частки амортизації) призведе до зменшення рівня рентабельності в галузі із середнього за 1997-2001рр. значення у 10% до 3,7% у 2010р. (табл. 3.18).

Таблиця 3.18

Розвиток виробництва хліба та хлібобулочних виробів у Вінницькій області

|

Показник |

1997р. |

1998р. |

1999р. |

2000р. |

2001р. |

В середньому за 1997-2000рр. |

2010р. |

|

Реалізовано, тис. т |

108,9 |

95,2 |

89,9 |

81,9 |

80,6 |

91,3 |

136,0 |

|

Собівартість, млн. грн. |

57,1 |

51,2 |

53,5 |

88,1 |

82,9 |

66,6 |

148,1 |

|

Виручка, млн. грн. |

64,9 |

57,6 |

58,8 |

93,2 |

89,5 |

72,8 |

153,6 |

|

Прибуток, млн. грн. |

7,8 |

6,4 |

5,3 |

5,1 |

6,6 |

6,2 |

5,5 |

|

Рівень рентабельності, % |

13,6 |

12,6 |

9,9 |

5,8 |

8,0 |

10,0 |

3,7 |

Стратегії для підприємств-лідерів є прийнятними й для інших галузей зернопродуктового підкомплексу області. Підприємствами-лідерами є Вінницький КХП №2 (борошно), ВАТ “Вінницяхліб” (виробництво хлібобулочних та борошняних кондитерських виробів), Немирівський спиртозавод (виробництво високоякісного спирту) та інші.

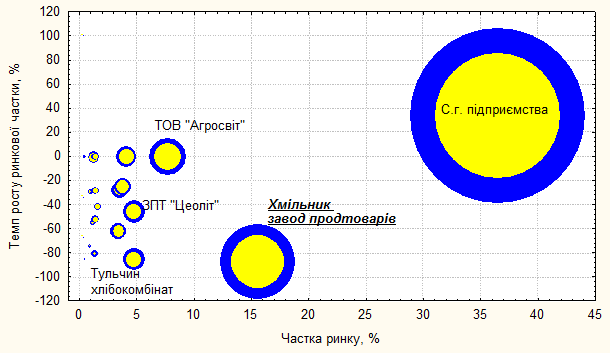

В таких галузях, як зернова, круп’яна, макаронна та комбікормова досить важко визначити лідера ринку. Підприємства, що мають найбільші частки на даних ринках лише умовно можна назвати лідерами, оскільки їх питома вага є або незначною, або постійно знижується.

Ринок зерна характеризується високою інтенсивністю конкуренції (індекс Хіршмана-Херфіндаля становить 18, а питома вага 10 найбільших виробників менше 10%). Виникнення лідера на цьому ринку можливе при значному укрупненні сільськогосподарських підприємств. Тенденції до збільшення ринкових часток деяких підприємств на ринку зерна свідчать про можливість появи лідера ринку.

Лідерами на ринку макаронних виробів є виробники з інших регіонів України. Підприємства області, що зберегли виробництво орієнтуються на роботу в певних сегментах ринку (найчастіше в географічно близьких або в найнижчій ціновій ніші). Підприємствам цієї галузі слід обрати стратегії, що характерні для організацій, які оперують в окремих нішах ринку.

Основний підхід, що використовується при зайнятті певної ніші є спеціалізація. На сучасному етапі для даних організацій перспективною є Спеціалізація на певному співвідношенні ціна/якість.

Розглянемо для прикладу ринок короткорізаних макаронних виробів у Вінницькій області. Конкурентне середовище на ринку коротких макаронів в області має наступний вигляд (додаток И). В даний час на ринку існує три вільних сегменти: А, Б і В. У першому в співвідношенні ціна/якість переважає якість. Але для виготовлення продукції такого рівня якості потрібна пшениця твердих сортів, пропозиція якої в області відсутня. У сегменті В, навіть при досить низькій ціні, якість продукції не задовольняє споживачів. Тому він також не є перспективним. Лише сегмент Б є тією нішею, де співвідношення ціна/якість є оптимальним.

За нашими розрахунками, використання стратегії спеціалізації підприємствами зернопродуктового підкомплексу Вінницької області є менш ефективним, ніж застосування стратегії диверсифікації виробництва. За першим варіантом розвитку загальний рівень рентабельності по переробним та промисловим галузям зернопродуктового підкомплексу становитиме – 13,1% (табл. 3.19).

Таблиця 3.19

Стан та перспективи розвитку переробної промисловості зернопродуктового підкомплексу Вінницької області

|

Показник |

1997р. |

1998р. |

1999р. |

2000р. |

2001р. |

В середньому за 1997-2000рр. |

2010р. |

|

Собівартість, млн. грн. |

216,1 |

177,8 |

174,4 |

298,2 |

284,9 |

230,3 |

430,4 |

|

Виручка, млн. грн. |

256,9 |

200,0 |

196,6 |

326,7 |

327,3 |

261,5 |

486,7 |

|

Прибуток, млн. грн. |

40,8 |

22,2 |

22,2 |

28,5 |

42,4 |

31,2 |

56,3 |

|

Рівень рентабельності, % |

18,9 |

12,5 |

12,7 |

9,6 |

14,9 |

13,6 |

13,1 |

Через високу конкуренцію найнижчий рівень ефективності буде спостерігатися в галузях-виробниках кінцевої продукції – хлібопекарській та макаронній. Тому для підприємств цих секторів зернопродуктового підкомплексу ми пропонуємо використання стратегії диверсифікації виробництва, тобто розширення виробничої номенклатури, асортименту продукції. Виконання даної задачі в сучасних умовах, на нашу думку, можуть забезпечити лише великі інтегровані із сільськогосподарським виробництвом промислові підприємства.

Розвиток вертикальних інтеграційних об’єднань у зернопродуктовому підкомплексі розпочався у 1997-1998рр. Вони діють у вигляді агрохолдингів, де на чолі стоїть підприємство-споживач зерна або борошна, яке зацікавлене в стабільних поставках сировини для виробництва. Як правило, в таких об’єднаннях швидко відбувається модернізація техніки та технології, менші затрати на виробництво. Але частка сільськогосподарського підприємства в кінцевому результаті мінімальна. Тому впровадження даних організаційних форм пропонується здійснювати на базі технологічно відсталих сільськогосподарських підприємств, які потребують значних інвестиційних вливань. Така форма інтеграції дозволить відновити їх потенціал, забезпечити стабільне надходження зерна на переробні підприємства та збільшити експортні можливості області.

Перспективним є створення вертикальних інтегрованих об’єднань у вигляді технологічно-маркетингового ланцюга. Технологічно-маркетинговий цикл (ТМЦ) – процес руху та зміни продукції на шляху від початку її виробництва до збуту кінцевої продукції. Він включає наступні процеси: логістичний (матеріально-технічного постачання), технологічний (переробка сировини, виробництво кінцевої продукції), маркетинговий (створення нових видів продукції, реалізація, товаропросування).

Для Вінницької області оптимальними є створення наступних ТМЦ:

Виробництво зерна – виробництво комбікормів – виробництво продукції тваринництва;

Виробництво зерна – виробництво борошна та круп – реалізація зерна, борошна та круп в області та за її межі;

Виробництво зерна – виробництво борошна – виробництво та реалізація хліба та хлібобулочних виробів, макаронних, борошняних кондитерських виробів в межах області;

Виробництво зерна – виробництво та реалізація спирту.

Створення вертикальних інтеграційних об’єднань дозволить зменшити маркетингові витрати, що призведе до зростання рівня прибутків на усіх етапах проходження зерна та продуктів його переробки.

При зменшенні кількості ланок, що стоять на шляху від виробників сировини до кінцевого споживача, рівень рентабельності виробництва промислової хлібопродукції зросте у 5-10 разів (табл. 3.20).

Таблиця 3.20

Ефективність виробництва зернопродуктів при створенні холдингової компанії "Вінницьке Зерно", грн. на 1т, 2010р.

|

Підзона |

Затрати на переробку |

Частка зерна у собівартості |

Всього витрат |

Ціна реалізації |

Прибуток |

Рівень рентабельності, % |

|

|

Борошно

|

Північна |

226 |

354,2 |

580,2 |

980 |

399,8 |

68,9 |

|

Центральна |

238 |

411,1 |

649,1 |

980 |

330,9 |

51,0 |

|

|

Південна |

205 |

309,3 |

514,3 |

850 |

335,7 |

65,3 |

|

|

Крупи |

|||||||

|

Пшенична |

Північна |

130 |

399,4 |

529,4 |

724 |

194,6 |

36,7 |

|

Центральна |

163 |

463,7 |

626,7 |

729 |

102,3 |

16,3 |

|

|

Південна |

205 |

348,9 |

553,9 |

605 |

51,1 |

9,2 |

|

|

Ячмінна |

Північна |

116 |

325,6 |

441,6 |

600 |

158,4 |

35,9 |

|

Південна |

118 |

335,9 |

453,9 |

600 |

146,1 |

32,2 |

|

|

Кукурудзяна |

Північна |

122 |

432,5 |

554,5 |

580 |

25,5 |

4,6 |

|

Південна |

122 |

417,5 |

539,5 |

580 |

40,5 |

7,5 |

|

|

Вівсяна |

Центральна |

105 |

269,3 |

374,3 |

580 |

205,7 |

55,0 |

|

Горохова |

Північна |

96 |

325,2 |

421,2 |

800 |

378,8 |

89,9 |

|

Південна |

230 |

390,8 |

620,8 |

1060 |

439,3 |

70,8 |

|

|

Хліб та хлібопродукти |

Північна |

376 |

406,1* |

782,1 |

1138 |

355,9 |

45,5 |

|

Центральна |

371 |

454,4* |

825,4 |

1114 |

288,6 |

35,0 |

|

|

Південна |

423 |

360,0* |

783,0 |

1210 |

427,0 |

54,5 |

* частка вартості борошна в собівартості 1 т хлібопродуктів

За умови створення на основі найбільших виробників хлібопродуктів холдингових компаній розмір прибутку, що отримає переробна промисловість, зросте з 55млн. грн. до 168млн. грн.

На даний час подібне об’єднання створено на базі ВАТ “Вінницяхліб”, яке включає весь процес виробництва – від вирощування зерна до реалізації готових хлібобулочних, кондитерських та макаронних виробів. Холдинг був створений після придбання контрольного пакету акцій підприємства нафтопереробною компанією “Галнафтогаз”. В перший рік діяльності даного інтегрованого формування частка його прибутків у загальній сумі по галузі хлібопечення в області склала понад 80%. Але подібні об’єднання, стаючи монополістами на значних за об’ємами ринках, можуть зловживати своїм становищем. Так, стосовно ВАТ “Вінницяхліб” Антимонопольним комітетом України після проведеного розслідування було встановлено факт порушення антимонопольного законодавства. Відповідно до договору постачання, укладеному між ВАТ “Вінницяхліб” і ЗАТ "Подільська продуктова група", борошно для хлібопечення відпускалося за завищеними цінами, що привело до істотного підвищення цін (від 4,3% до 12,8%) на хлібопродукти ВАТ “Вінницяхліб” [26].

На жаль, діяльність подібних холдингів, які створюються не лише в зернопродуктовому комплексі, є непрозорою. І недоступною є не тільки інформація про результати їх діяльності, а й дані про склад учасників таких об’єднань.

Досить потужним холдингом є компанія “Nemiroff”, яка є не лише найбільшим виробником лікеро-горілчаних виробів в Україні, а й потужним експортером зерна (входить в першу десятку, експортуючи до 40тис. т щомісяця) [21].

Кілька елеваторів та зернопереробних підприємств в області контролюються великими українськими та міжнародними зерноторгівельними корпораціями — Alfred C. Toepfer International, Рамбурс, Nemiroff, Cargill International, Louis Dreyfus.

Важливий елемент, що характеризує ринкову стратегію, – положення компанії у вартісному ланцюзі. Для підприємств, що займають найвищі позиції у вартісному ланцюзі, більш характерні стратегії диференціації виробництва, розробки нових продуктів. Найкращим варіантом стратегії диференціації є поєднання в межах однієї компанії усіх складових маркетингового ланцюга. Застосування даних стратегій збільшує об’єми доданої вартості та посилює позиції у конкурентному середовищі.

Для технологічно орієнтованих компаній розвиток продукту разом з учасниками вартісного ланцюга, тобто постачальниками і споживачами, є основною стратегією. Переслідувані при цьому цілі полягають у тому, щоб міцно закріпитися в бізнесі клієнта, виділитися серед інших постачальників, істотно підняти ціни за рахунок унікальності продукту.

Але при використанні стратегії диференціації необхідно враховувати перспективи зростання чи звуження об’ємів ринку.

Зростаючий ринок дозволяє підприємствам повного циклу, що мають високу частку постійних витрат у структурі собівартості, реалізовувати ефект економії на масштабах, у той час як скорочення ринку сприяє невеликим спеціалізованим підприємствам, що мають порівняно низьку частку постійних витрат, успішно переборювати спади ринкової кон’юнктури.

Розробка оптимального розвитку зернопродуктового підкомплексу дозволила: запропонувати удосконалену структуру посівних площ в сільськогосподарських підприємствах Вінницької області; оптимізувати розміщення виробництва зерна та продуктів його переробки в розрізі підзон області; оптимізувати споживання хлібопродукції; визначити оптимальну форму взаємовідносин між підприємствами зернопродуктового підкомплексу.

Згідно розрахунків в перспективі доцільно збільшити частку зернових в структурі посівних площ в сільськогосподарських підприємствах до 62%. Також доцільно змінити пропорцію в структурі посівів зернових на користь ярих культур.

За результати прогнозу до 2010р. важливо провести перерозподіл товарних потоків зерна у Вінницькій області. Зменшиться використання зерна в не переробленому вигляді. Основними фуражними культурами будуть кукурудза, ячмінь та фуражна пшениця.

Збільшення виробництва продукції тваринництва доцільно проводити за рахунок двох галузей – птахівництва та свинарства, які є значними споживачами зернофуражу. Збільшенню виробництва валової продукції сільського господарства буде сприяти як збільшення та оптимізація структури посівних площ, так і інтенсифікація виробництва (за рахунок збільшення внесення мінеральних дорив та засобів захисту рослин, покращення якісного складу сільськогосподарської техніки, збільшення продуктивності праці).

Моделювання оптимального розвитку дало можливість визначити перспективні ринки для підприємств-виробників хлібопродукції в Вінницькій області – макаронні вироби, крупи та комбікорми. Ринки даних продуктів найменш насичені та потребують особливої уваги з боку підприємств підкомплексу.

Критерій максимізації доходів усіх учасників технологічно-маркетингового ланцюга був основним при складанні моделі розвитку зернопродуктового підкомплексу Вінницької області. Передбачено два варіанти розвитку: І. Виробнича та збутова діяльність здійснюється самостійно всіма складовими ланками підкомплексу. ІІ. Створення вертикального інтеграційного утворення, яке об’єднує всі етапи проходження зерном технологічно-маркетингового циклу.

Згідно першим варіантом рентабельність зернопродуктового підкомплексу становитиме 38,6%. При умові створення вертикальних та горизонтальних інтеграційних об’єднань кінцевий прибуток підприємств підкомплексу зростає на 107млн. грн. за рахунок зменшення посередницьких ланок на ринках зерна та борошна. Тому, на нашу думку більш перспективним є другий варіант.

Практично усе зерно проходить реалізацію на внутрішньому ринку, а вже потім надходить на зовнішній. При цьому втрачається значна частина доходів сільськогосподарських виробників. Тому виникає потреба у створенні маркетингової компанії, яка за зможе формувати достатньо великі товарні партії зерна для виходу на зовнішніх покупців, оскільки сільськогосподарські підприємства поодинці зробити цього не можуть. Ці функції доцільно покласти на збутовий кооператив створений за участю сільськогосподарських товаровиробників або державну компанію. Створення вертикальних (холдингових компаній) або горизонтальних (обслуговуючих, збутових кооперативів) інтеграційних об’єднань дозволить зменшити маркетингові витрати, що призведе до зростання рівня прибутків на усіх етапах проходження зерна та продуктів його переробки.

В перспективі потенційна ємність ринку зернопродукції в середині області може збільшитись лише за рахунок зростання поголів’я тварин і може досягти 1,1-1,5млн. т зерна на рік. При прогнозному рівні виробництва 2,6млн. т експортні можливості області перевищують понад 1млн. т.

За наявності значного надлишку зерна в середині області необхідно покращувати збутову інфраструктуру зернового ринку і, перш за все, за рахунок створення маркетингових та збутових кооперативів підприємствами-виробниками зерна області.

Маркетинг – економічна система, яка приводить всі ресурси компанії у відповідність з вимогами і можливостями ринку для отримання прибутку і органічно включається до ринкової системи. Суть маркетингу розкривається в принципах, правилах дій, що охоплюють як пізнавальний (вивчення ринків), так і операціональний (проникнення на ринки) аспекти діяльності організації, підприємства, фірми. Маркетинг характеризується двоєдиним і взаємодоповнюючим процесом пізнання ринку і активного впливу на нього. У цьому полягає головна концептуальна відмінність сучасного маркетингу і зміст ринкової орієнтації управління, побудованого на принципах маркетингу.

Маркетингова система має враховувати специфічні особливості, властиві певним сферам. Такими особливостями для зернопродуктового підкомплексу є характер товару, характеристика попиту, поведінка споживачів, розміщення виробництва, різноманітність організаційних форм суб’єктів ринку зернопродукції.

Вінницька область є одним із основних зерновиробничих регіонів України. Основними конкурентними перевагами продукції галузі на зовнішніх ринках зерна є висока його якість, низька ціна та стабільний рівень виробництва. Область має достатні природно-кліматичні та трудові ресурси для значного нарощування виробництва зерна. Ринок зерна в регіоні характеризується високою нестабільністю, яка викликана особливостями попиту та пропозиції на зерно. Для даного ринку характерна модель із запізненням пропозиції, коли ціна встановлюється у відповідності до рівня попиту. При цьому, у роки з низьким виробництвом ціни значно перевищують світовий рівень, при перевиробництві – наближаються до рівня собівартості.

На Вінниччині існує потужна зернопереробна промисловість. Виділено дві складових переробної промисловості в зернопродуктовому підкомплексі регіону – галузі первинної переробки зерна – борошномельна, круп’яна, спиртова, комбікормова та вторинної – хлібопекарська, виробництво макаронних та борошняних кондитерських виробів. Внаслідок звуження попиту на ринках переробки зерна протягом досліджуваного періоду відбулося значне скорочення виробництва продукції. Найбільш вагоме зменшення виробництва спостерігається в круп’яній, комбікормовій промисловості, викликане скороченням попиту на продукцію даних галузей. Зменшення виробництва у макаронній промисловості області спричинене неконкурентноздатністю продукції підприємств-виробників.

В умовах загального зменшення виробництва продукції зернопродуктового підкомплексу, окремим підприємствам вдалося стабілізувати або й збільшити виробництво. Це – ВАТ "Вінницяхліб", Вінницька кондитерська фабрика, Вінницький комбінат хлібопродуктів №2, значна кількість малих підприємств. Одним із факторів, що забезпечив стійкість даних підприємств, була вдала маркетингова стратегія, яка включала диверсифікацію виробництва, створення нових, більш якісних продуктів, активне розширення ринків збуту.

Зерновиробництво – найбільш прибутковий сектор зернопродуктового підкомплексу області. В той же час, досить високий рівень рентабельності виробництва зерна нівелюється необхідністю покривати значні збитки, отримані в інших галузях сільського господарства. Переробка зерна та виготовлення хліба залишаються рентабельними, але рівень прибутковості різко коливався в останні роки. Такі обставини викликали зміни в системі виробництва хлібопродукції. Все більше підприємств інтегруються в агропромислові групи холдингового типу із замкнутим циклом виробництва. Маючи значно сильніше фінансове положення, ніж більшість аграрних підприємств, вони на орендованих землях ефективно вирощують сільськогосподарську продукцію, переробляють її та реалізують через власну торговельну мережу, що дозволяє зменшити собівартість кінцевої продукції та певною мірою вирішити проблеми забезпечення сировиною власного виробництва.

Значне звуження ринків збуту продукції зернопродуктового підкомплексу у регіоні підвищує інтенсивність конкуренції у більшості зернопереробних галузей. Найбільш конкурентним є ринок зерна, максимальна частка серед підприємств-виробників зерна на даному ринку складає лише 0,5%. Більш монополізованим є вторинний ринок зерна. Відносно конкурентними є ринки борошна, круп та борошняних кондитерських виробів, де існує обмежена кількість фірм, які володіють основними частками ринку. Неконкурентними, тобто монополізованими, є ринки хлібобулочних, макаронних виробів, комбікормової продукції.

Для підвищення ефективності механізму маркетингу в зерновій галузі пропонується використання таких напрямків розвитку:

Макроекономічний, коли частково маркетингова та виробнича діяльність організацій-суб’єктів ринку зерна координується державними органами управління. В даному випадку доцільно запровадити: інтервенційні операції та ф’ючерсну торгівлю на ринку зерна з метою стабілізації пропозиції та рівня цін; відшкодування кредитних ставок операторам ринку, що здійснюють інтервенційні закупівлі зерна; оптимізувати структуру виробництва зерна в області; утворення інформаційної маркетингової системи на обласному та районному рівнях;

Мікроекономічний, за умови розвитку горизонтальних інтеграційних об’єднань сільськогосподарських підприємств – маркетингово-збутових кооперативів.

Передбачається, що при впровадженні вказаних заходів, рівень пропозиції зерна в області зросте на 44,5%, рентабельність його виробництва – на 20 процентних пункти.

Проведеними в роботі розрахунками доведено, що більшість потреб регіону у хлібопродуктах спроможні задовольняти підприємства, розташовані в середині області. Для досягнення конкурентних переваг на ринках зернопродукції доцільне поєднання та використання двох видів маркетингових стратегій: спеціалізації та диверсифікації. Більш ефективною для підприємств зернопродуктового підкомплексу є стратегія диверсифікації виробництва. Її впровадження повинне здійснюватись шляхом створення технологічно-маркетингових ланцюгів із замкнутим циклом виробництва та максимально можливим асортиментом кінцевої продукції. Застосування стратегії диверсифікації дасть можливість збільшить рівень рентабельності деяких галузей зернопродуктового підкомплексу Вінницької області у 5-10 разів, а загальний рівень прибутку – на 100млн. грн.

Для окремих підгалузей пропонується поєднання маркетингової, збутової, виробничої, організаційної, фінансової та стратегії диверсифікації. При оптимальному їх застосуванні рівень пропозиції та споживання борошна зросте на 2%, круп – в 3 рази, макаронних виробів – у 35 раз, хлібобулочних виробів – в 1,7 рази.

Види еластичності попиту [150, c.82]

|

Вид |

Умовні позначення |

Характер попиту |

Продукт |

|

|

А. Цінова еластичність (price elastisity) |

||||

|

1. |

Еластичний (elastic) |

1 < Ер < ∞ |

При зміні ціни на 1% обсяг попиту змінюється більш, ніж на 1% |

Борошняні кондитерські вироби |

|

2. |

Одиничний (unitary) |

Ер = 1 |

Обсяг попиту змінюється пропорційно до зміни цін |

— |

|

3. |

Нееластичний (inelastic) |

0 < Ер < 1 |

При зміні ціни на 1%, попит змінюється менш, ніж на 1% |

Зерно, борошно, крупи, хліб |

|

В. Еластичність по доходах (income elastisity) |

||||

|

1. |

Еластичний |

Ер > 1 |

При зміні доходів на 1% попит змінюється більш, ніж на 1% |

Крупи, макаронні, кондитерські вироби |

|

2. |

Нееластичний |

0 < Ер < 1 |

При зміні доходів на 1%, попит змінюється менш, ніж на 1% |

Хліб, борошно |

|

Товар: |

||||

|

3. |

Ненормальний (inferior) |

Ер < 0 |

Обсяг попиту зменшується при зростанні доходів споживачів |

Хліб, крупи |

|

4. |

Нормальний (normal, supreme) |

Ер > 0 |

Обсяг попиту збільшується при зростанні доходів споживачів |

Макаронні, борошняні кондитерські вироби |

|

С. Взаємна або перехресна еластичність (cross elasticity) |

||||

|

1. |

Субститутний або доповнюючий (substitute) |

Ex vs. y > 0 |

Зростання цін на один продукт зумовлює зростання попиту на інший |

Борошно та хліб |

|

2. |

Компліментарний або замінний (complement) |

Ex vs. y < 0 |

Зростання цін на один продукт призводить до зменшення попиту на інший |

Зерно та борошно |

Поділ пшениці на типи

|

Типи |

Міжнародна класифікація |

Загальна скловидність |

Пшениці інших типів, %, не більше |

|

|

Всього |

В тому числі |

|||

|

1 М’яка червона яра твердозерна |

Hard red spring wheat |

Не менш 40 |

10 |

5 – твердої |

|

2 М’яка червона озима твердозерна |

Hard red winter wheat |

Не менш 40 |

10 |

5 – твердої |

|

3 М’яка біла яра твердозерна |

Hard white spring wheat |

Не менш 60 |

10 |

Не враховується |

|

4 М’яка біла озима твердозерна |

Hard white winter wheat |

Не обмежується |

10 |

Не враховується |

|

5 Тверда яра |

Spring durum wheat |

Не менш 40 |

10 |

10 – білої |

|

6 Тверда озима |

Winter durum wheat |

Не менш 40 |

10 |

5 – білої |

|

7 Некласифікований |

Суміш типів |

Структура переробка хлібних зовнішньоторговельних вантажів морськими портами України, тис. т [138, 35]

Структура перевезень хлібних зовнішньоторговельних вантажів залізничним транспортом в Україні, тис. т [138]

Розрахунок сукупного індексу ефективності зерновиробництва у регіонах Вінницької області

|

Райони |

1996р. |

1997р. |

1998р. |

1999р. |

2000р. |

2001р. |

В середньому за 1996-2001рр. |

|

Муровано-Куриловецький |

34,0 |

44,3 |

51,9 |

50,5 |

52,0 |

56,4 |

48,2 |

|

Барський |

72,3 |

68,9 |

70,5 |

71,0 |

72,6 |

59,3 |

69,1 |

|

Жмеринський |

79,7 |

60,6 |

59,0 |

69,7 |

69,1 |

90,7 |

71,5 |

|

Могилів-Подільський |

21,9 |

55,7 |

57,7 |

56,4 |

51,1 |

197,7 |

73,4 |

|

Тиврівський |

72,1 |

66,7 |

59,4 |

74,0 |

62,4 |

108,5 |

73,9 |

|

Чечельницький |

55,5 |

66,0 |

69,7 |

71,0 |

52,4 |

131,2 |

74,3 |

|

Піщанський |

46,7 |

76,8 |

83,3 |

64,8 |

73,3 |

112,1 |

76,2 |

|

Чернівецький |

49,3 |

99,2 |

83,4 |

61,1 |

60,4 |

115,4 |

78,1 |

|

Крижопільський |

64,3 |

73,4 |

90,9 |

67,5 |

72,7 |

113,7 |

80,4 |

|

Літинський |

85,8 |

57,9 |

64,5 |

99,1 |

76,5 |

105,5 |

81,6 |

|

Немирівський |

85,2 |

100,2 |

86,3 |

80,7 |

81,6 |

63,5 |

82,9 |

|

Погребищенський |

102,6 |

85,1 |

89,3 |

97,0 |

88,8 |

41,3 |

84,0 |

|

Хмільницький |

102,3 |

89,3 |

72,6 |

101,8 |

77,8 |

69,1 |

85,5 |

|

Шаргородський |

95,0 |

82,2 |

104,4 |

83,3 |

107,2 |

86,8 |

93,1 |

|

Липовецький |

72,1 |

91,1 |

85,8 |

111,9 |

109,6 |

105,0 |

95,9 |

|

Вінницький |

94,5 |

92,5 |

95,4 |

127,2 |

98,3 |

74,7 |

97,1 |

|

Теплицький |

97,7 |

136,2 |

121,4 |

84,5 |

112,6 |

66,5 |

103,1 |

|

Оратівський |

127,3 |

120,2 |

100,8 |

91,0 |

100,9 |

93,4 |

105,6 |

|

Гайсинський |

121,4 |

108,7 |

117,5 |

103,0 |

108,4 |

138,2 |

116,2 |

|

Іллінецький |

123,9 |

122,5 |

113,7 |

107,3 |

111,3 |

118,3 |

116,2 |

|

Ямпільський |

77,7 |

152,4 |

151,0 |

141,3 |

122,7 |

69,8 |

119,1 |

|

Томашпільський |

105,5 |

143,8 |

136,7 |

102,8 |

121,1 |

108,6 |

119,7 |

|

Тульчинський |

111,4 |

113,7 |

127,7 |

111,8 |

127,7 |

151,7 |

124,0 |

|

Калинівський |

192,4 |

121,8 |

128,8 |

200,1 |

151,5 |

88,3 |

147,2 |

|

Тростянецький |

178,3 |

154,5 |

171,2 |

110,2 |

177,0 |

95,1 |

147,7 |

|

Бершадський |

157,3 |

156,8 |

151,3 |

136,2 |

171,6 |

132,6 |

151,0 |

|

Козятинський |

202,0 |

147,0 |

145,0 |

191,5 |

138,0 |

117,5 |

156,8 |

Тарифи на послуги по заготівлі, зберіганню та доробці зерна на деяких ХПП та ЗПП за 2001р. , грн./т

|

Місце розташу-вання підприємства |

Приймання |

Очистка |

Сушіння |

Зберігання |

Відпуск |

|

|

Залізничним транспортом |

Автотранспортом |

|||||

|

Бар |

8,12 |

0,78 |

5,46 |

5,2 |

8,12 |

8,12 |

|

Бершадь |

3,55 |

0,84 |

3,72 |

3,43 |

4,84 |

|

|

Вінниця |

7,5 |

0,78 |

1,8 |

4,5 |

7,5 |

7,5 |

|

Гайсин |

9 |

1,5 |

5 |

5 |

10 |

10 |

|

Жмеринка |

8 |

0,64 |

3,97 |

3,4 |

10 |

10 |

|

Журавлівка |

7,05 |

1,5 |

3,7 |

5,05 |

16 |

12 |

|

Козятин |

9,9 |

1,37 |

4,16 |

4,34 |

11,8 |

11,8 |

|

Калинівка |

8,4 |

0,65 |

3,24 |

3,6 |

10,2 |

10,2 |

|

Крижопіль |

8,2 |

1,21 |

3,8 |

4 |

8,2 |

4,1 |

|

Липовець |

9,6 |

0,83 |

3,08 |

3,76 |

9,6 |

9,6 |

|

Могилів-Подільський |

5 |

2,5 |

1,5 |

3,5 |

11 |

8 |

|

Немирів |

5,82 |

1,4 |

4 |

3,5 |

7,94 |

7,5 |

|

Оратів |

7,67 |

1,37 |

3,74 |

3,9 |

9,7 |

9,7 |

|

Попелюхи |

6 |

1,8 |

4 |

4 |

13,8 |

13,8 |

|

Тростянець |

6 |

1,4 |

3,2 |

2 |

17,8 |

9,8 |

|

Хмільник |

7 |

0,75 |

3,2 |

3,5 |

9,5 |

5,6 |

|

Ямпіль |

6,6 |

0,56 |

2,5 |

5,1 |

||

|

Ярошенка |

11,52 |

3,8 |

10,5 |

4,62 |

11,42 |

11,42 |

|

В середньому по області |

7,57 |

1,21 |

3,92 |

3,96 |

10,77 |

9,14 |

Показники для аналізу конкуренції на ринку товарів і послуг

|

Показник |

Позначення |

Зміст |

|

Інтенсивність конкуренції |

Ux |

Визначається трьома агрегованими факторами Ut, Ur, Ud, що характеризують динаміку росту ринку, рентабельність ринку і розподіл ринкових часток конкурентів |

|

Інтенсивність конкуренції по динаміці ринку |

Ut |

Характеризує можливості росту фірми без зіткнення з інтересами конкурентів |

|

Інтенсивність конкуренції по рентабельності ринку |

Ur |

Характеризує співвідношення попиту та пропозиції на ринку. Чим вище рентабельність ринку, тим більше попит перевищує пропозиція і вплив конкурентів слабкіше |

|

Інтенсивність конкуренції по розподілі ринкових часток |

Ud |

Характеризує силу впливу з боку конкурентів, що розташовують рівною ринковою часткою і ймовірно аналогічною стратегією |

|

Узагальнений показник інтенсивності конкуренції |

Uc |

Характеризує загальну міру привабливості аналізованого ринку |

|

Рентабельність ринку |

Rm |

Визначається як відношення сукупного прибутку до його сукупного потенціалу |

|

Динаміка ринку |

Tm |

Характеризує річний темп росту розглянутого ринку в порівняних цінах |

|

Обсяг ринку |

Vm |

Визначається сукупними ресурсами усіх фірм, що обертаються на аналізованому ринку |

|

Обсяг ресурсів фірми |

Vb |

Визначається як обсяг ресурсів фірми, що мають місце на розглянутому ринку |

|

Обсяг ресурсів конкурентів фірми |

Vc |

Визначається як обсяг ресурсів, розміщений фірмами-конкурентами на аналізованому ринку |

|

Кількість фірм |

N |

Число фірм, розташованих на аналізованому ринку |

|

Ринкова частка фірми |

S |

Визначається як відношення обсягу ресурсів даної фірми на аналізованому ринку до обсягу ринку |

|

Середньоарифметична частка |

Sm |

Характеризує середньоарифметичну частку ресурсів, що приходяться на одну фірму на розглянутому ринку |

|

Показник динамічності ринкової частки фірми |

D S |

Характеризує зміну ринкової частки фірми в аналізованому періоді в порівнянні з базовим |

|

Темп приросту ринкової частки фірми |

Ts |

Визначається зміною ринкової частки фірми в аналізованому періоді стосовно ринкової частки в базовому періоді. Негативні значення свідчать про зменшення ринкової частки, позитивні — про її ріст |

|

Дисперсія ринкових часток |

S 1, s 2, s t |

Дисперсія ринкової частки для фірм слабкої позиції, сильної позиції і їхніх темпів приросту |

|

Прибуток фірми |

Pr |

Сукупний прибуток фірм, отриманий за аналізований період на розглянутому ринку |

Джерела формування та використання зернових ресурсів у Вінницькій області за 2000р., тис. т

Диференціація підприємств зернопродуктового підкомплексу Вінницької області за розміром ринкової частки (1998-2001рр.)

|

Галузь |

Лідер |

Претендент на лідерство |

Послідовники |

Організації, що зайняли певну нішу |

Аутсайдери |

|

Зерновиробництво |

— |

— |

— |

Більшість підприємств |

Підприємства, з високою собівартістю продукції |

|

Борошномельна |

Вінницький КХП №2 |

ВАТ “Вінниця-Млин” |

Вендичанський КХП, |

Більшість ХПП, КХП, що володіють значними частками районних ринків, сільськогосподарські підприємства |

Підприємства із відсталими технологіями, низькою якістю продукції |

|

Круп’яна |

Вапнярський КХП |

Теплицький комбікормовий завод |

Вінницький крупозавод |

Сільськогосподарські підприємства |

Більшість підприємств галузі |

|

Хлібопекарна |

ВАТ “Вінницяхліб” |

— |

Підприємства ВО “Вінницяхлібпром” |

Деякі підприємства споживкооперації, сільськогосподарські підприємства |

Більшість підприємств споживкооперації |

|

Кондитерська |

ВАТ “Вінницяхліб” |

Вінницька кондитерська фабрика |

— |

Немирівський завод продтоварів, ВАТ “Стимул”, ТОВ “Агропродсервіс”, малі підприємства |

Підприємства із низькою якістю продукції |

|

Макаронна |

— |

Хмільницький ЗПТ |

— |

С.-г. підприємства, ТОВ”Агросвіт”, ЗПТ “Цеоліт”, Тульчинський хлібокомбінат |

Більшість підприємств галузі |

|

Спиртова |

Немирівський спиртозавод, |

Бершадський та Барський спиртозаводи |

Тростянецький, Мартинівський спиртозаводи |

Бджільнянський, Чечельницький, Гайсинський спиртозаводи, BAT "Екстра" |

Овечацький, Уладівський, Вінницький спиртозаводи |

|

Комбікормова |

— |

Вінницький КХП №2 |

В зв’язку з непривабливістю ринку більшість підприємств прагнуть залишити даний ринок або мінімізувати його частку |

Конкурентна карта ринку круп у Вінницькій області

Конкурентна карта ринку круп у Вінницькій області

Конкурентна карта ринку борошняних кондитерських виробів у Вінницькій області

Конкурентна карта ринку борошняних кондитерських виробів у Вінницькій області

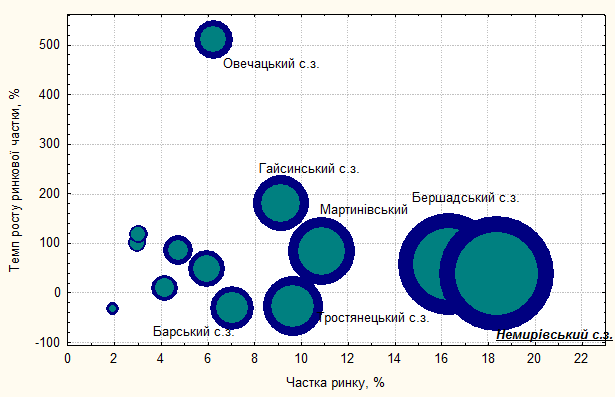

Конкурентна карта ринку макаронних виробів у Вінницькій області

![]()

Конкурента карта ринку спирту у Вінницькій області