Роль зерна обумовлюється винятково важливим його значенням безпосередньо для виготовлення високопоживних продуктів харчування. Зерно хлібних злакових культур характеризується значним вмістом висококалорійних органічних речовин, зокрема вуглеводів, жирів, білків, а також вітамінів та мінеральних речовин, що робить його незамінною сировиною хлібобулочної, кондитерської та круп’яної промисловості. Крім того, зерновиробництво слугує потужним джерелом розвитку продуктивного тваринництва, зокрема виробництва м’яса, молока, яєць. Зерно належить до найпоширеніших товарів внутрішнього і світового ринку сільськогосподарської продукції.

В Одеській області зернове господарство є провідною галуззю розвитку аграрної сфери, як і в цілому по Україні. В середньому за 1998 – 2005 роки питома вага зернових культур у виручці від реалізації сільськогосподарської продукції та продукції рослинництва по області склала відповідно 47,6% та 60,1%, частка у виробничих витратах сільськогосподарського виробництва та рослинництва – 44,4% та 78,1%, а у прибутку – відповідно 96,5% та 59,4%.

В Україні Одеська область займає одне з перших місць по виробництву зерна: якщо у 1990 році частка області у валовому зборі по Україні становила 5,2%, то у 2005 році вона вже складала 8,7%, причому, у 1999 році досягла 9,0%.

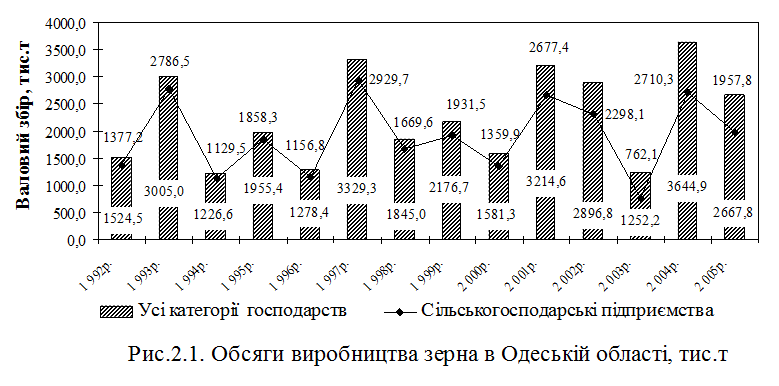

За останні чотирнадцять років (з 1992 по 2005 рік) в Одеській області не прослідковується стабільності у виробництві зерна. Це чітко видно з рисунків 2.1 і 2.2. Якщо в середньому з 1992 по 1998 рік виробляли 2023,4 тис. т зерна, то з 1999 по 2005 рік – 2506,1 тис. т, що на 23,8% більше.

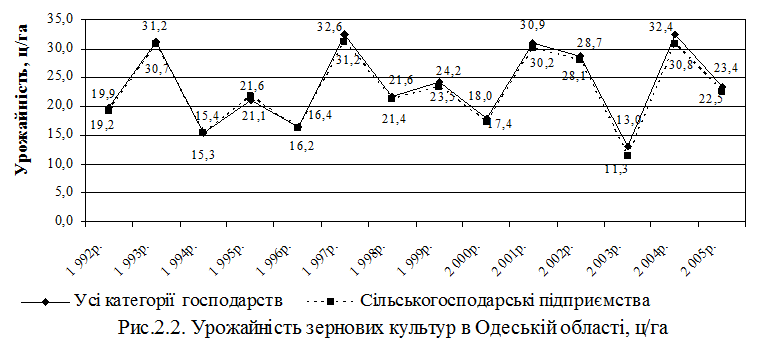

За досліджуваний період коливання валового збору зерна у даному регіоні по всіх категоріях господарств у більшій мірі обумовлені різкими змінами урожайності (рис.2.2). Площі збирання зернових культур не мають різких коливань (рис.2.3). Коефіцієнт варіації валового збору з 1992 по 2005 рік є високим (35,8%), хоча не перевищує межу 40%. Середньорічні темпи приросту урожайності та площ збирання на рівні 1,3% та 3,1% забезпечили середньорічний темп приросту валового збору у 4,4%.

Найбільша питома вага у валових зборах зерна по усіх категоріях господарств з 1992 по 1998 рік припадає на продовольчі культури (пшениця, жито, просо, гречка, рис) – в середньому 55,8%, у 1999-2005 роках 58,7%.

Таке збільшення в останні роки обумовлене скороченням виробництва продукції тваринництва у сільськогосподарських підприємствах, що призвело до зменшення потреби у фуражних зернових.

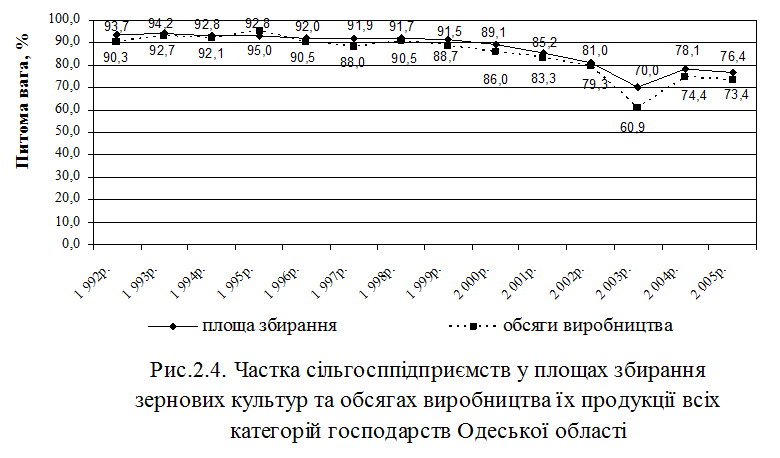

Необхідно відмітити, що основними виробниками зерна в Одеській області, на відміну від виробництва винограду, плодів, продукції тваринництва, залишаються сільськогосподарські підприємства, проте помітна чітка тенденція до збільшення частки господарств населення і фермерських господарств як у валовому зборі, так і у площах збирання зернових культур (рис.2.4).

За весь період дослідження, з 1992 року по 2005 рік, найвищу урожайність отримували господарства населення. У фермерських господарствах вона є нижчою, ніж у сільськогосподарських підприємствах від 4,3% до 37,0%. Тому основну увагу приділимо розвитку зерновиробництва у сільськогосподарських підприємствах.

За період 1999-2005 років порівняно з періодом 1992-1998 років середнє виробництво зерна у сільськогосподарських товаровиробників підвищилось на 6,1% (з 1844,0 тис. т до 1956,7 тис. т). Причому, урожайність за ці періоди зросла на 4,6%. Враховуючи вплив погодних умов на виробництво, аналіз проведемо по періодах за останні вісім років. У додатку Р представлено динаміку валових зборів зерна з 1998 по 2005 рік.

Таблиця 2.11

Динаміка валових зборів зерна по сільськогосподарських підприємствах Одеської області, тис. ц

|

Культури |

У середньому за рік |

Індекс ІV-го періоду до І-го |

|||

|

1998-1999 І період |

2000-2001 ІІ період |

2002-2003 ІІІ період |

2004-2005 ІV період |

||

|

Пшениця |

11347,8 |

13843,0 |

8108,9 |

11916,6 |

1,050 |

|

Жито |

175,8 |

190,5 |

80,8 |

101,7 |

0,578 |

|

Ячмінь |

4276,3 |

4465,6 |

4209,9 |

7299,0 |

1,707 |

|

Кукурудза на зерно |

926,1 |

900,0 |

1932,0 |

2545,2 |

2,748 |

|

Зернобобові |

592,9 |

322,9 |

370,4 |

764,7 |

1,290 |

|

Овес |

353,0 |

237,0 |

240,9 |

289,7 |

0,821 |

|

Гречка |

54,6 |

38,3 |

34,0 |

42,3 |

0,775 |

|

Просо |

109,3 |

59,7 |

199,5 |

242,4 |

2,218 |

|

Рис |

109,1 |

91,2 |

87,4 |

83,1 |

0,762 |

|

Інші |

60,9 |

38,1 |

41,2 |

56,2 |

0,923 |

|

Зернові і зернобобові — всього |

18005,8 |

20186,3 |

15305,0 |

23340,9 |

1,296 |

Як свідчать дані таблиці 2.11, з 1997 року по 2004 рік виробництво зерна в сільськогосподарських підприємствах Одеської області підвищилось на 29,6%. Причому, помітні суттєві коливання: у 2000-2001 роках порівняно з 1998-1999 роками воно зросло на 12,1%, а у 2004-2005 роках порівняно з 2002-2003 роками – на 52,5%. Така хвиляста тенденція отримання валових зборів характерна лише для пшениці, жита та ячменю. По решті культур відбувається збільшення обсягів виробництва у третьому та четвертому періодах. Взагалі, порівнюючи 2004-2005 роки з 1998-1999 роками, то спостерігається тенденція зростання валових зборів пшениці, ячменю, кукурудзи, зернобобових та проса. Причому воно обумовлене, у більшій мірі, збільшенням їх урожайності. Виробництво решти зернових культур за досліджувані періоди скоротилось. Особливо це помітно по зменшенню валових зборів жита (на 42,2%), вівса (на 17,9%), гречки (на 22,5%), рису (на 23,8%).

Загальний розмір валового збору залежить від площ збирання та урожайності.

Таблиця 2.12

Динаміка площ збирання зернових культур по сільськогосподарських підприємствах Одеської області, тис. га

|

Культури |

У середньому за рік |

Індекс ІV-го періоду до І-го |

|||

|

1998-1999 І період |

2000-2001 ІІ період |

2002-2003 ІІІ період |

2004-2005 ІV період |

||

|

Пшениця |

436,4 |

506,8 |

306,6 |

413,1 |

0,947 |

|

Жито |

8,5 |

9,3 |

4,7 |

5,1 |

0,600 |

|

Ячмінь |

204,8 |

201,2 |

250,7 |

294,7 |

1,439 |

|

Кукурудза на зерно |

57,1 |

58,3 |

104,8 |

84,6 |

1,482 |

|

Зернобобові |

43,9 |

33,2 |

37,5 |

35,6 |

0,811 |

|

Овес |

21,3 |

14,5 |

16,6 |

13,7 |

0,643 |

|

Гречка |

12,6 |

7,5 |

5,1 |

6,2 |

0,492 |

|

Просо |

10,2 |

6,8 |

13,0 |

16,5 |

1,618 |

|

Рис |

3,9 |

3,5 |

3,0 |

2,6 |

0,667 |

|

Інші |

3,3 |

3,0 |

4,0 |

2,2 |

0,667 |

|

Зернові і зернобобові — всього |

802,0 |

844,1 |

746,0 |

874,3 |

1,090 |

За даними таблиці 2.12 видно, що динаміка площ збирання зернових культур також має хвилясту тенденцію: другий період порівняно з першим та четвертий період порівняно з третім характеризуються підвищенням їх розмірів. В цілому з 1998 по 2005 роки вони збільшились на 9,0%. Особливо суттєве зростання спостерігається під ячменем – на 43,9%, кукурудзою – на 48,2% та просом – на 61,8%. У той же час, сільськогосподарські підприємства Одеської області зменшили площі збирання під пшеницею, зернобобовими, житом, рисом та особливо під вівсом і гречкою.

Другим фактором, що впливає на величину валових зборів сільськогосподарських культур, є їх врожайність. У додатку С наведено динаміку урожайності зернових культур з 1998 по 2005 роки. За останні вісім років найвищий її рівень спостерігався у 2004 році – 32,2 ц/га, а найнижчий у 2003 році – 11,3 ц/га. Аналіз динаміки урожайності по двохрічних періодах свідчить про те, що в середньому за 2004-2005 роки порівняно з 1998-1999 роками вона зросла на 18,7%, а порівняно з 2002-2003 роками – на 30,2%.

Таблиця 2.13

Динаміка урожайності зернових культур по сільськогосподарських підприємствах Одеської області, ц / га

|

Культури |

У середньому за рік |

Індекс ІV-го періоду до І-го |

|||

|

1998-1999 І період |

2000-2001 ІІ період |

2002-2003 ІІІ період |

2004-2005 ІV період |

||

|

Пшениця |

26,0 |

27,3 |

26,4 |

28,9 |

1,112 |

|

Жито |

20,7 |

20,4 |

17,4 |

19,7 |

0,952 |

|

Ячмінь |

20,9 |

22,2 |

16,8 |

24,8 |

1,187 |

|

Кукурудза на зерно |

16,2 |

15,5 |

18,4 |

30,1 |

1,858 |

|

Зернобобові |

13,5 |

9,7 |

9,9 |

21,5 |

1,593 |

|

Овес |

16,5 |

16,4 |

14,5 |

21,1 |

1,279 |

|

Гречка |

4,3 |

5,1 |

6,7 |

6,9 |

1,605 |

|

Просо |

10,7 |

8,8 |

15,0 |

14,7 |

1,374 |

|

Рис |

28,3 |

26,1 |

29,1 |

31,9 |

1,127 |

|

Інші |

18,5 |

12,5 |

10,4 |

25,0 |

1,351 |

|

Зернові і зернобобові — всього |

22,5 |

23,9 |

20,5 |

26,7 |

1,187 |

Особливо помітне зростання рівня урожайності у четвертому періоді порівняно з першим відбулося по кукурудзі – на 85,8%, гречці – на 60,5%, зернобобових – на 59,3% та просі – на 37,4%. Однак лише по житу спостерігається скорочення урожайності за зазначений вище період.

У сукупності проблем, які підлягають розв’язанню та зумовили певні позитивні зрушення у зерновиробництві Одеської області, першочерговою є проблема забезпечення галузі матеріально-технічними ресурсами (техніка і запчастини, мінеральні добрива і засоби захисту рослин).

На протязі 2004-2005 років порівняно з 1998-1999 роками підвищилось внесення мінеральних добрив у розрахунку на 1га посівів зернових культур (без кукурудзи) на 3,3% та в вдвічі під кукурудзу на зерно (табл.2.14).

Таблиця 2.14

Внесення мінеральних та органічних добрив під посіви зернових культур по сільськогосподарських підприємствах Одеської області

|

Показники |

У середньому за рік |

Індекс ІV-го періоду до І-го |

|||

|

1998-1999 І період |

2000-2001 ІІ період |

2002-2003 ІІІ період |

2004-2005 ІV період |

||

|

Внесено мінеральних добрив (у перерахунку на поживні речовини) у розрахунку на 1га посівів, кг: Зернових без кукурудзи У тому числі пшениці Кукурудзи на зерно |

30 47 6 |

19 26 9 |

32 50 12 |

31 50 12 |

1,033 1,064 2,000 |

|

Внесено органічнх добрив у розрахунку на 1га посівів, т: Зернових без кукурудзи У тому числі пшениці — кукурудзи на зерно |

0,5 0,9 0,7 |

0,4 0,6 0,5 |

0,4 0,7 0,5 |

0,3 0,7 0,4 |

0,600 0,778 0,571 |

Починаючи з 2002-2003 років дози внесення збільшились вдвічі на відміну від 2000-2001 років. Через суттєве скорочення поголів’я худоби у сільськогосподарських підприємствах внесення органічних добрив має чітку тенденцію зменшення: у четвертому періоді порівняно з першим періодом під посіви зернових культур (без кукурудзи) та під кукурудзу на зерно відповідно було внесено на 40,0 та 42,9%% менше добрив.

Високі ціни на матеріально-технічні засоби виробництва у поєднанні з низьким рівнем платоспроможності і недоступністю для виробників зерна банківських кредитів роблять неможливим переозброєння зернової галузі новітньою технікою. У 2004-2005 роках порівняно з 1998-1999 роками сільськогосподарські підприємства Одеської області мали у своєму парку в 1,5 та 1,6 рази зерно — та кукурудзозбиральних комбайнів, на 20,6% менше зернотукових сівалок та на 18,9% менше зернонавантажувачів.

Таблиця 2.15

Наявність спеціалізованих технічних засобів та забезпеченість ними зернового виробництва сільськогосподарських підприємств Одеської області

|

Показники |

У середньому за рік |

Індекс ІV-го періоду до І-го |

|||

|

1998-1999 І період |

2000-2001 ІІ період |

2002-2003 ІІІ період |

2004-2005 ІV період |

||

|

Кількість техніки: Зернозбиральних комбайнів Кукурудзозбиральних комбайнів Зернонавантажувачів та зерноскладів Сівалок зернотукових та зернокомбінованих |

4221 964 1183 5199 |

3767 822 1187 4848 |

3379 711 1119 4412 |

2899 607 959 4128 |

0,687 0,630 0,811 0,794 |

|

Припадає на 1000 га посівів зернових культур: Зернозбиральних комбайнів* Кукурудзозбиральних комбайнів** Сівалок зернотукових |

6 17 6 |

5 14 6 |

5 7 5 |

4 7 5 |

0,667 0,235 0,833 |

______________________________________________

* без врахування посівів кукурудзи на зерно

** в розрахунках прийнято посіви кукурудзи на зерно

Такий стан призвів до скорочення забезпеченості основними видами технічних засобів зерновиробництва. Забезпеченість кукурудзозбиральними комбайнами на 1000га посівів кукурудзи за четвертий період порівняно з першим періодом зменшилась у 1,5 рази (в основному за рахунок зменшення наявності даного виду техніки), а зернозбиральними комбайнами на 1000га посівів зернових і зернобобових культур – на 33,3%.

Маркетингова діяльність повинна бути спрямована на підвищення ефективності виробництва зерна. Тому доцільним буде розглянути сучасний стан цього питання. Як видно з даних додатку Т з 1998 року по 2005 рік економічна ефективність виробництва зерна у сільськогосподарських підприємствах Одеської області знижується.

Як зазначалось вище, рівень врожайності зернових культур у середньому по двохрічних періодах підвищився. Трудомісткість 1 ц зерна має тенденцію до зменшення: в середньому за 2004-2005 роки порівняно з 1998-1999 роками її рівень скоротився на 22,0%.

Таблиця 2.16

Економічна ефективність виробництва зерна по сільськогосподарських підприємствах Одеської області

|

Показники |

У середньому за рік |

Індекс ІV-го періоду до І-го |

|||

|

1998-1999 І період |

2000-2001 ІІ період |

2002-2003 ІІІ період |

2004-2005 ІV період |

||

|

Урожайність, ц / га |

22,5 |

23,9 |

20,5 |

26,7 |

1,187 |

|

Затрати праці на 1ц, люд.-год. |

1,27 |

1,48 |

1,44 |

0,99 |

0,780 |

|

Собівартість 1ц реалізованої продукції, грн. |

11,76 |

24,23 |

27,19 |

35,08 |

2,983 |

|

Середня ціна реалізації 1ц, грн. |

15,70 |

35,99 |

34,62 |

42,90 |

2,732 |

|

Прибуток (грн.) в розрахунку на: 1ц зерна 1га площі, з якої реалізовано продукцію |

3,94 58,86 |

11,76 153,05 |

7,43 93,90 |

7,82 126,91 |

1,985 2,156 |

|

Рентабельність продажу, % |

25,1 |

32,7 |

21,5 |

18,2 |

0,725 |

|

Рівень рентабельності, % |

33,5 |

48,5 |

27,3 |

22,3 |

0,665 |

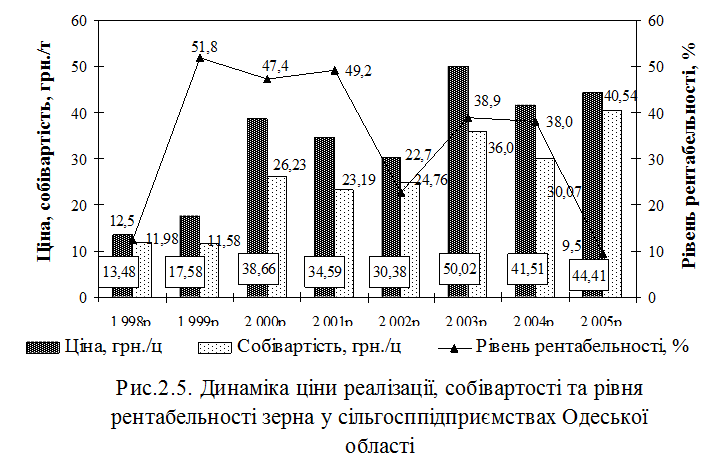

Під впливом інфляційних процесів собівартість 1 ц реалізованої продуції у 2004-2005 роках порівняно з 1998-1999 роками збільшилась у 3 рази, а середня ціна реалізації 1 ц зерна лише у 2,7 раза.

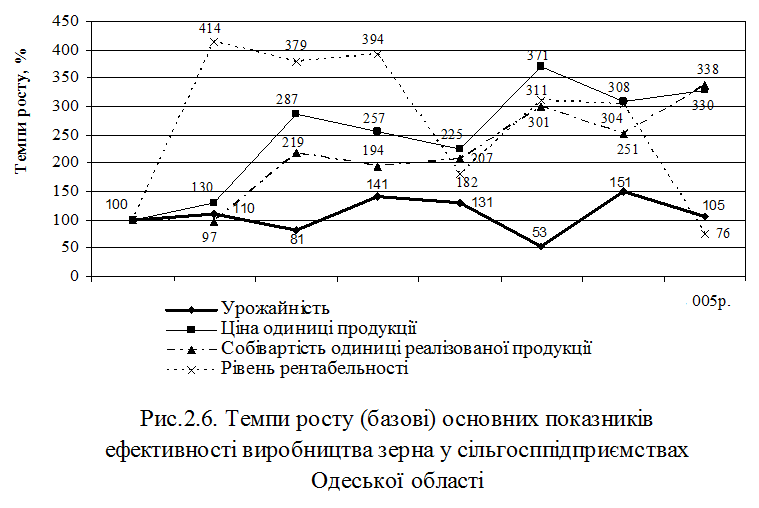

Як видно з рисунків 2.5 та 2.6, при зростанні урожайності собівартість та ціна реалізації 1 ц зерна зменшуються. Якщо перший показник такими змінами позитивно впливає на рівень рентабельності, то зазначені зміни другого показника чинять негативний вплив на рівень рентабельності зерна.

Таблиця 2.17

Порівняльна ефективність виробництва основних видів зернових культур по сільськогосподарським підприємствам Одеської області

|

Види продукції |

Прибуток на 1га площі, з якої реалізовано зерно (грн.) У середньому за: |

Рівень рентабельності (%) У середньому за: |

||

|

1998-1999 рр. |

2004-2005 рр. |

1998-1999 рр. |

2004-2005 рр. |

|

|

Пшениця |

99,30 |

164,61 |

47,1 |

25,7 |

|

Жито |

-7,05 |

… |

-4,3 |

… |

|

Просо |

22,83 |

… |

24,8 |

… |

|

Гречка |

43,00 |

164,02 |

71,9 |

66,5 |

|

Кукурудза на зерно |

14,15 |

82,67 |

6,3 |

12,3 |

|

Ячмінь |

13,27 |

106,13 |

11,8 |

21,8 |

|

Рис |

197,55 |

… |

89,8 |

… |

|

Овес |

38,39 |

28,28 |

69,0 |

10,4 |

|

Зернобобові |

21,97 |

177,70 |

26,8 |

39,3 |

|

Інші |

30,07 |

… |

5,0 |

… |

|

У середньому по зернових і зернобобових |

58,86 |

126,91 |

33,5 |

22,3 |

З даних таблиці 2.17 видно, що в середньому за 2004-2005 роки порівняно з 1998-1999 роками для сільськогосподарських підприємств Одеської області найбільш ефективним є виробництво гречки, пшениці та зернобобових. Розмір прибутку на 1га цих культур був більший за середнє значення по зернових відповідно у 1,3 та 1,4 рази. Також по цих культурах спостерігається найбільший темп приросту зазначеного показника. Проте по решті зернових культур як у 2004-2005 роках, так і в 1998-1999 роках розмір прибутку з 1га був менший за його середнє значення по досліджуваній продукції. Найбільш рентабельним є виробництво гречки та зернобобових: у середньому за 2004-2005 роки – відповідно у 3 та 1,8 рази. Значення цього показника за досліджувані періоди збільшилось по кукурудзі, ячменю та зернобобових. За рахунок зростання собівартості 1ц по пшениці, гречці та вівсу спостерігається зменшення їх рівней рентабельності у 2004-2005 роках порівняно з 1998-1999 роками.

Одним із методів наукового підходу щодо реальної оцінки діяльності як сільськогосподарських підприємств, так і регіонів у сучасних умовах може бути їх рейтингова оцінка. Така оцінка економічного стану регіонів базується на врахуванні основних параметрів виробничо-фінансової діяльності. Рейтинг грунтується не на суб’єктивних оцінках експертів, а на реально існуючих показниках, яких досягли регіони (адміністративні райони області) у сфері аграрного виробництва. Він являє собою узагальнюючу, інтегральну оцінку, яка дає змогу назвати позицію j-го суб’єкта по певних параметрах [109, с.46].

Проаналізуємо динаміку ефективності виробництва зерна у сільськогосподарських підприємствах Одеської області в розрізі районів. Для рейтингової оцінки в якості найважливіших параметрів оцінки економічної ефективності зерновиробництва візьмемо прибуток на 1га площі, з якої реалізовано зерно, рентабельність його продажу та урожайність. Періоди дослідження – 2000-2001, 2002-2003 та 2004-2005 роки. Рейтингову оцінку районів Одеської області за показниками економічної ефективності проведемо наступним чином:

1) розрахуємо відносні величини (індекси) шляхом ділення індивідуального значення кожного показника по району за відповідні періоди дослідження на базу порівняння – середні значення по області;

2) визначимо суму балів за трьома обраними показниками шляхом сумування відносних величин (індексів) окремо по кожному періоду;

3) знайдемо середній бал по кожному району за відповідні досліджувані періоди як середньоарифметичну величину, поділивши розраховану вище суму балів на три (кількість показників);

4) ранжуючи середні бали, визначимо рейтинг кожного району і прослідкуємо його зміну протягом трьох дворічних періодів.

Вихідні дані та послідовність розрахунку рейтингової оцінки адміністративних районів Одеської області за показниками економічної ефективності виробництва зерна представлені у додатку У.

За результатами рейтингової оцінки районів Одеської області, наведених у таблиці 2.18, з 2000 року по 2005 рік найбільш ефективно виробництво зерна здійснюється у Іванівському, Комінтернівському, Фрунзівському та Ширяївському районах. За досліджуваний період 12 із 26 районів підвищили свої позиції. Їх можна поділити на три групи. До першої входять райони, які увійшли до першої десятки з останніх місць: Ананьївський – на 18 пунктів, Ширяївський – на 23 пункти, Фрунзівський – на 21 пункт. Другу групу формують райони, що піднялися з останніх місць до середини: Любашівський – на 11 пунктів, Балтський – на 3 пункти, Болградський – на 4 пункти, Ізмаїльський – на 11 пунктів. До третьої групи відносяться райони, що підвищили свої позиції у межах першої десятки: Білгород-Дністровський, Комінтернівський та Котовський.

Однак в Одеській області за 2000-2005 роки половина районів погіршили свій стан, ефективність виробництва зерна у них знизилась.

Особливо суттєві погіршення відбулися у Арцизському, Біляївському, Кілійському, Кодимському, Овідіопольському, Роздільнянському, Саратському та Тарутинському районах.

Таблиця 2. 18

Рейтингова оцінка адміністративних районів Одеської області за урожайністю зерна, прибутком на 1га площі та рентабельністю його продажу

|

Адміністративні райони |

Місце району |

||

|

2000-2001 рр. |

2002-2003 рр. |

2004-2005 рр. |

|

|

Ананьївський |

25 |

25 |

7 |

|

Арцизський |

8 |

11 |

24 |

|

Балтський |

20 |

3 |

17 |

|

Білгород-Дністровський |

12 |

6 |

6 |

|

Біляївський |

5 |

5 |

16 |

|

Березівський |

21 |

10 |

26 |

|

Болградський |

19 |

23 |

15 |

|

Великомихайлівський |

10 |

15 |

12 |

|

Іванівський |

2 |

1 |

4 |

|

Ізмаїльський |

17 |

21 |

8 |

|

Кілійський |

18 |

18 |

23 |

|

Кодимський |

11 |

4 |

20 |

|

Комінтернівський |

4 |

2 |

1 |

|

Котовський |

9 |

24 |

5 |

|

Красноокнянський |

22 |

8 |

22 |

|

Любашівський |

24 |

20 |

13 |

|

Миколаївський |

7 |

17 |

11 |

|

Овідіопольський |

13 |

9 |

25 |

|

Ренійський |

16 |

16 |

14 |

|

Роздільнянський |

1 |

19 |

19 |

|

Савранський |

6 |

7 |

9 |

|

Саратський |

15 |

14 |

21 |

|

Тарутинський |

3 |

13 |

18 |

|

Татарбунарський |

14 |

22 |

10 |

|

Фрунзівський |

23 |

26 |

2 |

|

Ширяївський |

26 |

12 |

3 |

Саме вони потребують негайної розробки заходів щодо підвищення ефективності виробництва зерна за рахунок поліпшення їх комерційної та маркетингової діяльності.

Одним із основних елементів комплексу маркетингу як аграрного, так і промислового підприємства є розподіл продукції. Він включає форми і методи збуту, питання зберігання та своєчасного транспортування товару до споживача. Основна увага зосереджується на збутовій політиці, оскільки від неї залежить отримання прибутків підприємства. Крім того, вона закладена в одному із головних маркетингових принципів: виробляти те, що продається, а не продавати те, що виробляється, тобто від політики збуту продукції залежить і її виробництво. На даний час це питання є актуальним і для такої базової сільськогосподарської продукції, яка гарантує продовольчу безпеку України, як зерно.

З 1992 року по 2005 рік в Одеській області спостерігається збільшення середньорічних обсягів продажу зерна на 31,1%: з 895,9 тис. т в середньому за 1992-1998 роках до 1174,2 тис. т у 1999-2005 роках, що призвело до помітного зростання рівня товарності даного виду продукції з 48,6% у 1992-1999 роках до 60,0% у 1999-2005 роках. Це обумовлено тим, що до 1998р. існувала система державних закупівель, причому, держава намагалася забезпечувати підприємства необхідними матеріальними ресурсами. З відміною продажу зерна за державним та регіональним контрактами товаровиробники вимушені були шукати нові ринки збуту зернових і власними силами забезпечувати себе необхідними ресурсами. Тому підвищились і обсяги продажу зерна. Крім того, з 1998 року по 2005 рік в Одеській області значно скоротилось поголів’я худоби і птиці, а отже зменшилась потреба у зернофуражі [110].

Динаміка продажу зерна по сільськогосподарських підприємствах Одеської області з 1998 року по 2005 рік має тенденцію до збільшення (табл.2.19). Так, у середньому за 2004-2005 роки порівняно з 1998-1999 роками обсяги реалізації зерна зросли на 18,6%, хоча з першого по третій періоди спостерігалось поступове скорочення обсягів збуту зерна. Особливо суттєве зростання обсягів продажу спостерігається по просу та ячменю – у 2 рази, кукурудзі – в 1,9 раз, зернобобових – в 1,8 рази. Проте по пшениці, гречці, рису вівсу та особливо по житу помітне скорочення їх обсягів реалізації.

Основними товарними зерновими культурами в області за 1998-2005 роки були пшениця, гречка, рис та кукурудза. Їх обсяги збуту перевищували 60% обсягів виробництва (табл.2.19).

Таблиця 2.19

Обсяги реалізації зерна та рівні товарності його виробництва по сільськогосподарських підприємствах Одеської області

|

Види продукції |

Обсяги реалізації зерна (т) у середньому за рік |

Рівень товарності (%) у середньому за рік |

||||||

|

1998-1999 |

2000-2001 |

2002-2003 |

2004-2005 |

1998-1999 |

2000-2001 |

2002-2003 |

2004-2005 |

|

|

Пшениця |

828748 |

811960 |

585856 |

741036 |

73,0 |

58,7 |

72,2 |

62,2 |

|

Жито |

8434 |

6412 |

5073 |

5604 |

48,0 |

33,7 |

62,8 |

55,1 |

|

Просо |

6469 |

1545 |

8501 |

12963 |

59,2 |

25,9 |

42,6 |

53,5 |

|

Гречка |

3758 |

2161 |

2233 |

2934 |

68,8 |

56,4 |

65,7 |

69,4 |

|

Кукурудза |

82642 |

32203 |

98798 |

156753 |

89,2 |

35,8 |

51,1 |

61,6 |

|

Ячмінь |

217905 |

219495 |

213312 |

435237 |

51,0 |

49,2 |

50,7 |

59,6 |

|

Рис |

7278 |

6131 |

4812 |

5182 |

66,7 |

67,2 |

55,1 |

62,4 |

|

Овес |

17695 |

6496 |

8546 |

15279 |

50,1 |

27,4 |

35,5 |

52,7 |

|

Зернобобові |

21377 |

11786 |

14439 |

39328 |

36,1 |

36,5 |

39,0 |

51,4 |

|

Інші |

2328 |

1462 |

1666 |

5181 |

38,2 |

38,4 |

40,4 |

72,2 |

|

Зерно – всього |

1196634 |

1099651 |

943236 |

1419497 |

66,5 |

54,5 |

61,6 |

60,8 |

В середньому по зерну за 2004-2005 роки порівняно з 1998-1999 роками рівень товарності зерна зменшився на 5,7 проц. п. Тенденція скорочення значення зазначеного показника за досліджувані періоди спостерігається по пшениці, кукурудзі та просу, оскільки частину зерна цих культур сільськогосподарські підприємства спрямовують на виробництво борошна та круп, а також на корм худобі та птиці. Однак рівень товарності жита, ячменю, вівсу та зернобобових за 1998-2005 роки зростає, тобто підприємства намагаються продати їх, а не залишити на власну переробку. Проте зазначені види продукції, окрім зернобобових, є менш рентабельними і від їх реалізації отримують менше прибутку на 1га площі. Це свідчить про те, що у політиці зерновиробництва сільськогосподарських підприємств Одеської області існують певні проблеми: спрямовування зерна на продаж у вигляді сировини, а не продуктів переробки, завдяки яким можна забезпечити нові робочі місця та “живі” гроші від їх реалізації.

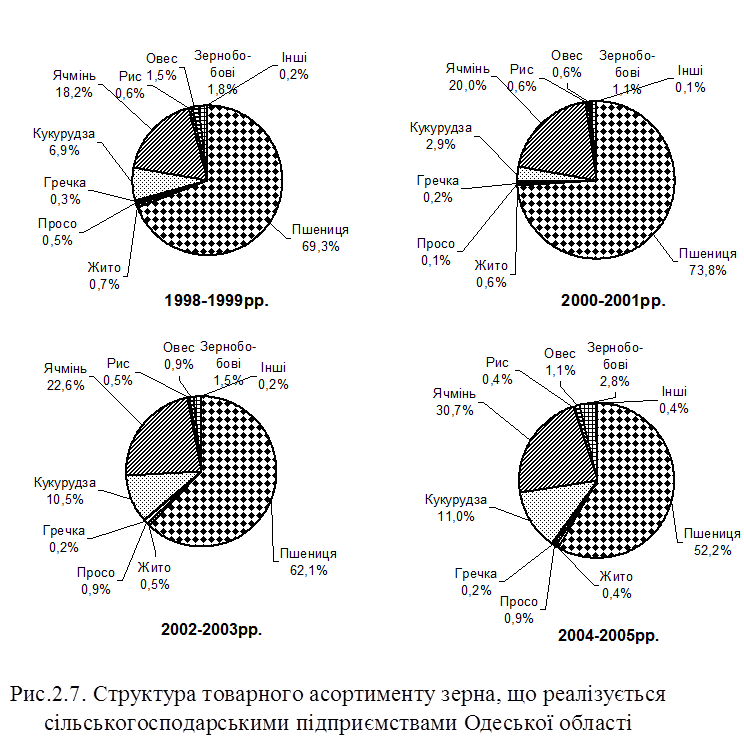

У структурі обсягів збуту зерна по сільськогосподарських підприємствах Одеської області в середньому за 1998-2005 роки 63,7% припадало на пшеницю та 23,3% — на ячмінь. Решта культур реалізуються у межах 1% від загального пропонування зерна, за винятком кукурудзи, на яку припадає 8,0%. У динаміці по досліджуваних періодах структура товарного асортименту зернових культур має певні відмінності (рис.2.7).

Середньореалізаційна ціна зерна формувалась, в основному, під впливом ціни продажу пшениці (табл.2.20). У 1998 та 2004 роках середньореалізаційна ціна зерна була на рівні ціни продажу кукурудзи, а у 2003 році – ячменю. Дуже суттєве її зростання відбулося у 2000 році порівняно з 1999 роком – у 2,2 рази та у 2003 році порівняно з 2002 роком – у 1,6 рази (внаслідок різкого скорочення виробництва зерна через несприятливі кліматичні умови).

Таблиця 2.20

Розміри середніх реалізаційних цін 1т зерна по сільськогосподарських підприємствах Одеської області, грн.

|

Види продукції |

У середньому за рік |

Індекс ІV-го періоду до І-го |

|||

|

1998-1999 І період |

2000-2001 ІІ період |

2002-2003 ІІІ період |

2004-2005 ІV період |

||

|

Пшениця |

163,30 |

362,98 |

316,94 |

447,95 |

2,743 |

|

Жито |

159,30 |

202,92 |

260,60 |

322,08 |

2,022 |

|

Просо |

181,57 |

346,41 |

415,64 |

294,58 |

1,622 |

|

Гречка |

347,07 |

1121,97 |

761,08 |

858,96 |

2,475 |

|

Кукурудза |

165,16 |

460,65 |

469,13 |

406,29 |

2,460 |

|

Ячмінь |

118,19 |

324,91 |

349,50 |

401,41 |

3,396 |

|

Рис |

414,54 |

484,05 |

705,83 |

785,13 |

1,894 |

|

Овес |

113,66 |

313,44 |

326,01 |

269,29 |

2,369 |

|

Зернобобові |

213,80 |

503,13 |

554,15 |

569,64 |

2,664 |

|

Інші |

89,22 |

304,88 |

326,60 |

347,65 |

3,897 |

|

Зерно – всього |

157,02 |

359,88 |

346,19 |

428,98 |

2,733 |

По періодах динаміка збільшення середньореалізаційної ціни зерна уповільнилась: якщо у 2000-2001 роках порівняно з 1998-1999 роками темп приросту становив 129,2%, то у 2004-2005 роках порівняно з 2002-2003 роками у 5 разів менше – лише 23,9%. Необхідно відмітити, що у четвертому періоді порівняно з третім суттєвий приріст ціни спостерігається по пшениці та житу – відповідно на 41,3 та 23,6%%.

З 1998 року по 2005 рік серед зернових культур найвигіднішим за ціновим фактором був продаж гречки та рису, а після 2000 року – ще й кукурудзи та зернобобових, ціна яких майже вдвічі перевищувала ціну реалізації пшениці.

Провівши кореляційно-регресійний аналіз залежності ціни від кількості реалізованого зерна по сільськогосподарських підприємствах Одеської області за 1997-2005 роки, результати якого представлені у додатку Ф, було встановлено, що в середньому по зернових культурах існує тісний обернений зв’язок між зазначеними вище факторами, коефіцієнт кореляції становить -0,776. Також він прослідковується при реалізації пшениці (rxy = -0,797), жита (rxy = -0,607), ячменю (rxy = -0,789) та зернобобових (rxy = -0,603).

Таблиця 2.21

Розподіл зерна по каналах продажу і середні реалізаційні ціни по них в сільськогосподарських підприємствах Одеської області

|

Канали продажу |

Структура реалізації зерна (%) У середньому за рік |

Ціна 1т (грн.) У середньому за рік |

||||||

|

1998-1999 |

2000-2001 |

2002-2003 |

2004-2005 |

1998-1999 |

2000-2001 |

2002-2003 |

2004-2005 |

|

|

Споживкооперації |

0,1 |

0,0 |

— |

— |

183,19 |

670,51 |

— |

— |

|

Заготівельним організаціям |

6,2 |

2,4 |

— |

— |

201,05 |

426,69 |

— |

— |

|

Переробним підприєм-ства, включаючи елеватори |

— |

— |

2,8 |

6,5 |

— |

— |

376,90 |

489,30 |

|

Населенню в рахунок оплати праці |

25,8 |

17,2 |

12,0 |

6,5 |

99,95 |

272,33 |

236,25 |

304,74 |

|

Пайовикам в рахунок орендної плати |

— |

16,0 |

15,9 |

15,4 |

— |

289,89 |

305,52 |

356,34 |

|

На ринку |

21,8 |

24,9 |

23,1 |

18,7 |

166,85 |

406,80 |

384,48 |

434,74 |

|

За бартерними угодами |

46,2 |

22,5 |

8,6* |

1,5* |

178,25 |

398,68 |

332,88 |

413,39 |

|

Зарубіжним країнам |

0,0 |

0,0 |

— |

— |

439,93 |

588,90 |

— |

— |

|

За іншими каналами |

— |

28,0 |

46,2 |

53,0 |

— |

374,80 |

367,69 |

455,83 |

|

По всіх каналах |

100,0 |

100,0 |

100,0 |

100,0 |

157,02 |

359,88 |

346,19 |

428,98 |

________________________________________________

* із загального обсягу обмінено за бартерними угодами

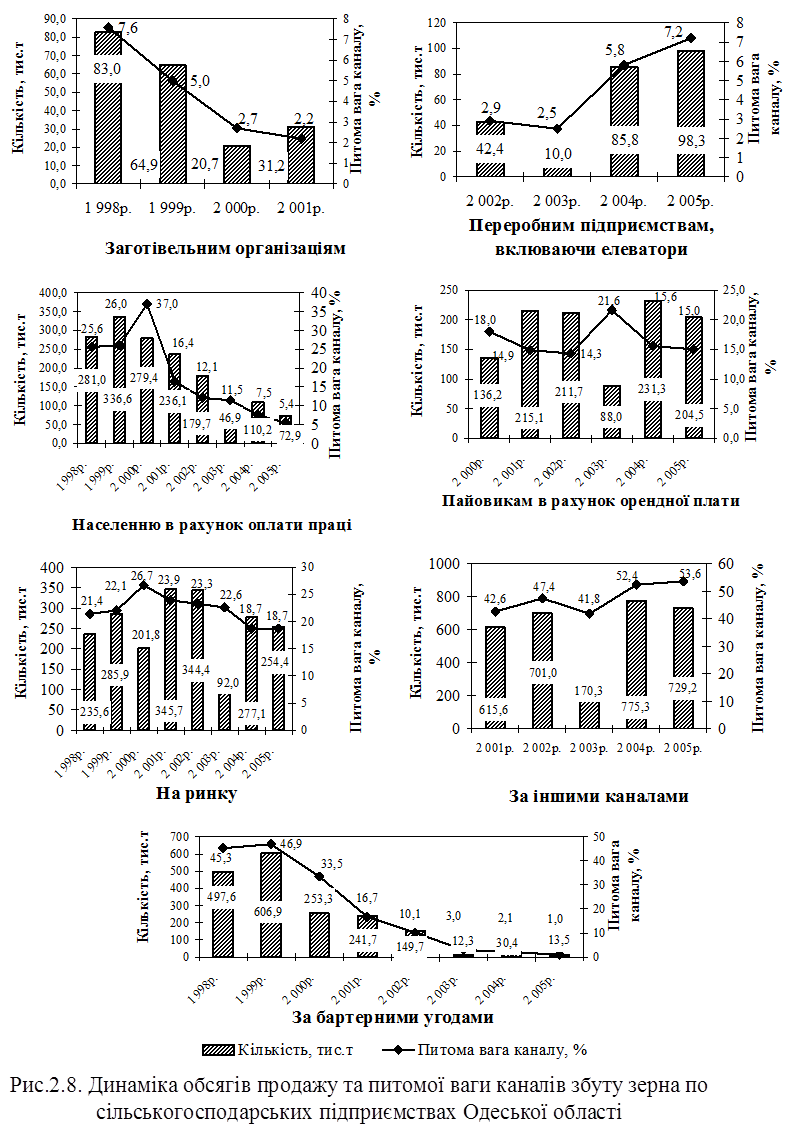

За даними таблиці 2.21 та рисунку 2.8 видно, що з 1998 до 2000 року в Одеській області майже 40% зерна реалізовувалось за бартерними угодами і у межах 26 – 37% населенню в рахунок оплати праці. Питома вага заготівельних організацій у структурі каналів збуту даного виду продукції скоротилась у 4 рази через те, що зерно йшло на обмін за бартерними угодами. Крім того, ціна продажу зерна на ринку була більша за ціну, яку пропонували заготівельні організації. Однак з 2001 року по 2005 рік сільськогосподарські підприємства збільшують обсяги продажу зерна переробним підприємствам та елеваторам, внаслідок чого питома вага останніх у структурі каналів збуту збільшилась до 6,5% — в середньому за 2004-2005 роки за рахунок підвищення ціни реалізації.

Крім того, з 2001 по 2005 рік вона була найвищою серед цін по іншим каналам збуту зерна. Також позитивним моментом є різке скорочення питомої ваги бартерних операцій, яке в середньому за 2004-2005 роки становило вже 1,5%. За рахунок появи необхідності продавати зерно пайовикам в якості орендної плати за земельні частки та майнові паї скоротилась питома вага збуту населенню в рахунок оплати праці – майже вдвічі. Крім того, з 2001 року по 2005 рік від 42% до 54% зерна товаровиробники реалізовували за іншими каналами (комерційним підприємствам, зарубіжним країнам). Необхідно відмітити, що питома вага продажу даного виду продукції на ринку до 2000 року зросла до 27%, а з 2001 року поступово зменшується (до 19% у 2005 році) з суттєвими коливаннями в обсягах збуту.

Протягом 1998-2005 років сільськогосподарські підприємства Одеської області не завжди надавали перевагу тому каналу, де ціна найвища.

За даними таблиці 2.22 видно, що за період з 1998 по 2001 рік в розрізі всіх каналів збуту за ціною реалізації найбільш вигідним був продаж гречки та рису. По зазначених культурах вона перевищувала середньореалізаційну ціну в цілому по зернових у розрізі кожного каналу збуту від 1,5 до 2,4 рази. Натомість жито, ячмінь та овес продавались за нижчими цінами.

Однак у другому періоді, з 2002 по 2005 рік, ситуація на ринку зерна Одеської області змінилась. Вигідним за ціною для сільськогосподарських підприємств став продаж кукурудзи, зернобобових, а також рису та гречки.

Для більш глибокого з’ясування проблем в реалізації зерна нами було проведено опитування керівників сільськогосподарських підприємств усіх форм господарювання Савранського, Балтського та Любашівського районів Одеської області у серпні- жовтні 2004 року. Вибірка склала 76 респондентів. В результаті дослідження було встановлено, що питаннями реалізації зерна займаються 89,5% керівників господарств одноособово, 3,9% припадає на спільну діяльність керівників підприємств та їх заступників з комерційних питань та 9,2% — на спільну діяльність головних бухгалтерів та керівників підприємств.

Таблиця 2.22

Середні реалізаційні ціни 1т зерна по каналах продажу у сільськогосподарських підприємствах Одеської області, грн.

|

Види продукції |

По всіх каналах |

Споживкооперації |

Заготівельним організаціям |

Переробним підприємст-вам, включаючи елеватори |

Населенню в рахунок оплати праці |

Пайовикам в рахунок орендної плати |

На ринку |

За бартерними угодами |

Зарубіжним країнам |

За іншими каналами |

|

У середньому за 1998-2001рр. |

||||||||||

|

Пшениця |

262,1 |

283,7 |

265,8 |

191,5 |

301,8 |

298,4 |

253,3 |

566,7 |

376,5 |

|

|

Жито |

250,0 |

133,3 |

207,0 |

196,0 |

347,7 |

310,0 |

223,8 |

380,3 |

||

|

Просо |

213,3 |

226,0 |

184,7 |

400,0 |

233,3 |

199,3 |

333,5 |

|||

|

Гречка |

629,9 |

313,6 |

377,2 |

345,7 |

118,2 |

515,6 |

498,1 |

661,1 |

1513,1 |

|

|

Кукурудза |

248,0 |

260,0 |

283,6 |

154,4 |

280,9 |

295,9 |

252,2 |

596,0 |

547,6 |

|

|

Ячмінь |

221,9 |

139,5 |

224,3 |

153,2 |

268,3 |

250,4 |

208,0 |

338,5 |

||

|

Рис |

446,3 |

381,2 |

279,8 |

621,9 |

411,7 |

536,2 |

597,8 |

|||

|

Овес |

167,3 |

174,2 |

137,5 |

266,2 |

179,8 |

180,6 |

438,2 |

|||

|

Зернобобові |

316,6 |

171,4 |

206,8 |

196,8 |

227,0 |

325,0 |

275,5 |

273,5 |

555,4 |

|

|

Інші |

172,4 |

222,2 |

123,8 |

293,8 |

262,2 |

218,3 |

448,4 |

|||

|

Зерно-в середньому |

254,1 |

223,3 |

259,7 |

181,1 |

294,7 |

289,7 |

246,5 |

501,0 |

374,8 |

|

|

У середньому за 2002-2005рр. |

||||||||||

|

Пшениця |

390,1 |

475,0 |

255,3 |

342,5 |

394,6 |

325,0 |

422,2 |

|||

|

Жито |

292,9 |

355,3 |

238,1 |

282,0 |

267,6 |

249,2 |

299,6 |

|||

|

Просо |

342,5 |

421,4 |

319,6 |

305,1 |

341,4 |

301,4 |

338,7 |

|||

|

Гречка |

816,7 |

806,4 |

781,7 |

747,0 |

716,7 |

779,0 |

849,9 |

|||

|

Кукурудза |

430,6 |

429,1 |

294,9 |

345,0 |

502,7 |

470,0 |

447,4 |

|||

|

Ячмінь |

384,3 |

460,1 |

279,2 |

315,1 |

392,6 |

329,1 |

403,5 |

|||

|

Рис |

746,9 |

668,0 |

573,9 |

742,7 |

642,6 |

813,1 |

||||

|

Овес |

289,6 |

350,6 |

260,4 |

285,2 |

313,7 |

303,7 |

291,2 |

|||

|

Зернобобові |

565,5 |

561,9 |

399,1 |

403,5 |

585,8 |

560,5 |

581,8 |

|||

|

Інші |

342,5 |

455,1 |

186,5 |

302,9 |

401,0 |

461,5 |

528,5 |

|||

|

Зерно-в середньому |

392,4 |

462,4 |

266,9 |

335,6 |

412,1 |

342,2 |

423,5 |

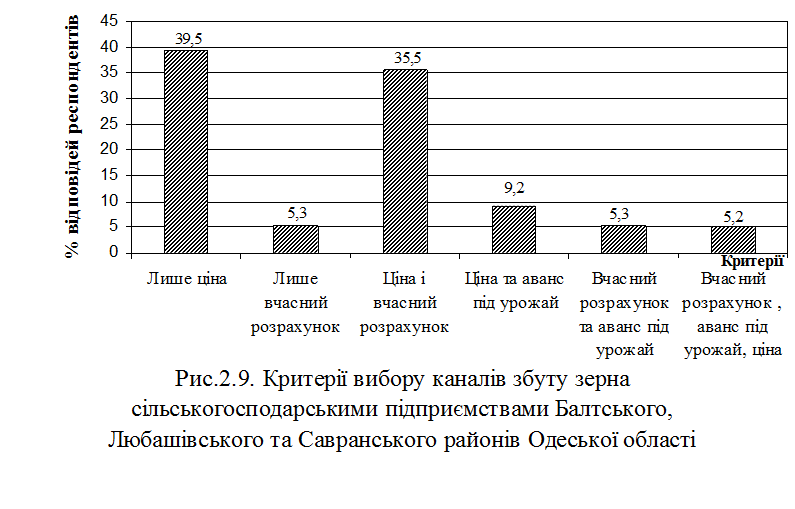

Серед критеріїв, що зумовлюють вибір каналу збуту зерна, найголовнішим є ціна. Її враховують 88,2% респондентів. Крім вище зазначеного, головним параметром є також вчасний розрахунок за реалізоване зерно. Його обрали 48,7% опитаних. Менш важливим критерієм вибору каналу реалізації зерна є отримання авансу під урожай – лише 17,1% відповідей. Однак керівники досліджуваних сільськогосподарських підприємств використовують декілька критеріїв (рис.2.9).

Потреба в коштах зумовлює негативне ставлення до бартеру, тому цей параметр респонденти взагалі не враховували.

Серед факторів, які впливають на вибір каналу реалізації зерна у “чистому вигляді”, тобто лише один із них, використовуються мало: лише стійкість зв’язків з покупцями важлива для 21,1% опитаних, власними мотивами керуються 11,8% господарств і лише до порад своїх колег враховують 2,6% опитаних. В основному у сільськогосподарських підприємствах застосовуються два фактори: для 34,2% респондентів важливі власні мотиви господарства та стійкість зв’язків з покупцями, для 10,5% — поради своїх колег та власні мотиви і для 9,2% респондентів – поради своїх колег та стійкість зв’язків з покупцями. Це свідчить про те, що сільськогосподарські підприємства дійсно господарюють у ринкових умовах, з використанням таких маркетингових факторів, як власні мотиви та стійкість зв’язків, причому видно, що існує конкуренція, оскільки радяться з колегами інших господарств незначна частка респондентів.

На питання “Чи вважаєте Ви себе нерівноправними партнерами при укладанні угод на реалізацію зерна?” 14,5% відповіли “так, завжди”, 28,9% — “інколи” та 56,6% — “ні”. Отже, видно, що на даний час зникає причина нерівності між продавцями та покупцями.

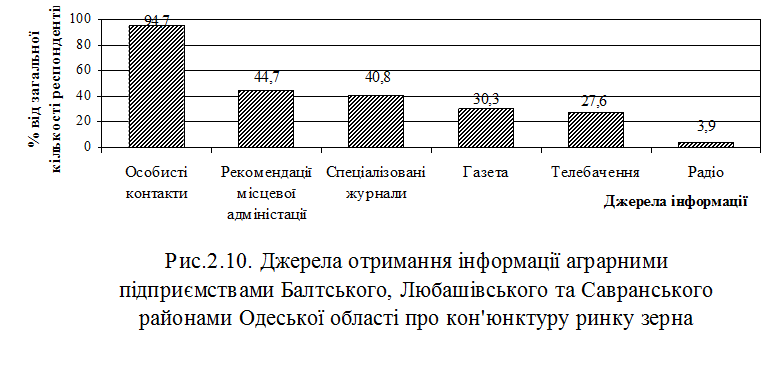

У мінливому зовнішньому середовищі необхідно володіти інформацією про умови продажу, канали реалізації, ціни, попит на зерно. Поінформованість сільськогосподарських підприємств Савранського, Балтського та Любашівського районів щодо зазначених факторів складає 60,5%. Джерела отримання інформації представлені на рисунку 2.10.

Як бачимо, немаловажна роль в отриманні ринкової інфоромації у досліджуваних районах Одеської області відводиться органам державної влади, до рекомендацій яких прислуховуються товаровиробники.

В результаті даного маркетингового дослідження було з’ясовано, що для 14,5% господарств пошук ринків збуту зернових культур є проблемою дуже складною, для 35,5% респондентів вона є складною. Однак 40,8% вважають її вирішуваною і лише для 9,2% опитаних вона є не суттєвою. На нашу думку, такий стан обумовлений відсутністю спеціалістів по збуту продукції, оскільки даним питанням займаються більшість керівників господарств, що відволікає їх від безпосереднього керування діяльністю підприємства, та низькою поінформованістю товаровиробників щодо ринків збуту, тобто налагодженою системою організації продажу зерна сільськогосподарських підприємств.

Отже, поступова зміна структури каналів збуту зерна вимагає від товаровиробників орієнтуватись на ринкову ситуацію і пристосовуватись до змін кон’юнктури зернового ринку. Для вирішення проблем, пов’язаних з сучасним станом реалізації даного виду продукції, сільськогосподарським підприємствам Одеської області необхідно: залучення фахівців з маркетингової та збутової діяльності, які б займалися пошуком ринків збуту та відстежуванням кон’юнктурної інформації про зерновий ринок регіону і України в цілому; усунення почуття нерівноправності при укладанні угод на реалізацію зерна; підтримування вигідних взаємовідносин з місцевими районними державними адміністраціями та підвищення рівня поінформованості товаровиробників за рахунок утворення в районних управліннях агропромисловго розвитку інформаційно-консультаційних центрів.

Лекція Розвиток і сучасний стан зберігання зерна та ринку продуктів його переробки

Криза в економіці України 90-х років негативно позначилась на розвитку всіх галузей зернопродуктового підкомплексу. Значний диспаритет цін між сільськогосподарською і промисловою продукцією, дефіцит добрив і засобів захисту рослин, палива і відповідної техніки, несприятливі кліматичні умови під час вирощуваня і збирання урожаю, інші чинники призвели до значного зниження врожайності та якості зерна, скорочення його валових зборів по всіх регіонах України, особливо у південних, які спеціалізуються на виробництві зернових.

Звичайно, зазначені фактори і тенденції розвитку зерновиробництва вплинули на діяльність елеваторного господарства. Успіх хлібоприймальних підприємств в значній мірі залежить від рівня конкуренції і від спроможності вести конкурентну боротьбу.

В Одеській області до складу елеваторного господарства входять 28 хлібозаготівельних підприємств, у тому числі 14 хлібоприймальних підприємств (ХПП), 7 елеваторів і 7 комбінатів хлібопродуктів (КХП).

Проектна місткість хлібозаготівельних підприємств Одеської області складає 1743,8 тис. т, але фактично було прийнято на зберігання у 2001 році 566,2 тис. т, або 32,3% зерна, а у 2002 році 467,6 тис. т (26,8%). Найбільш великими за проектною місткістю є Саратське ХПП (175,5 тис. т, або 10% від загальної потужності по області), Ротовський (149,3 тис. т, або 8,6%) та Березівський (133,0 тис. т, або 7,6%) елеватори. За фактичною питомою вагою на ринку зберігання зерна лідируючі позиції займають Ротовський (9,7%) та Березівський (9,6%) елеватори [111].

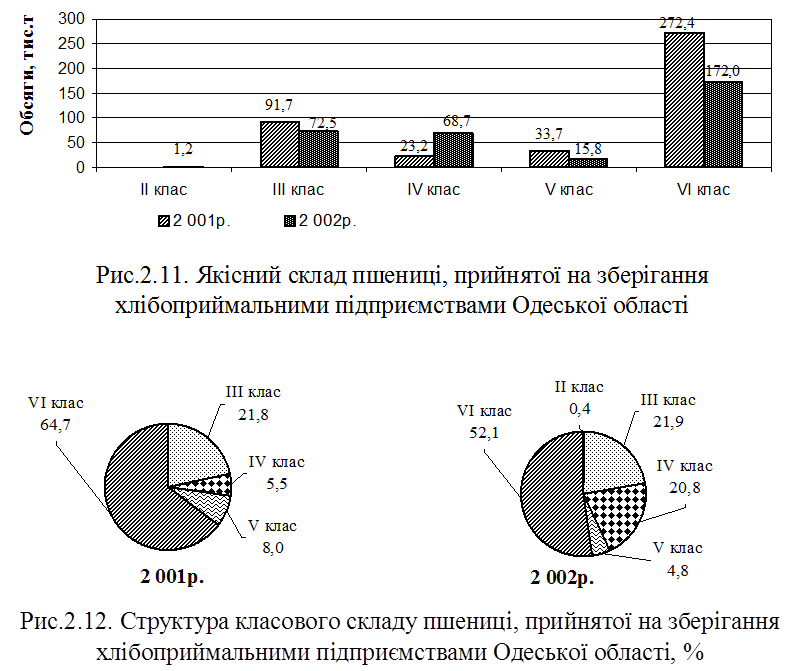

Розглянемо видовий та якісний склад зерна, прийнятого на зберігання хлібозаготівельними підприємствами Одеської області (табл.2.23). Незважаючи на те, що у 2002 році порівняно з 2001 роком надійшло зерна на зберігання на 17,4% менше, у тому числі пшениці на 21,6% та фуражного ячменю на 11,7%, його видовий склад розширився: окрім пшениці та фуражного ячменю було прийнято горох та інші зернові.

У структурі надходжень за 2001-2002 роки найбільша частка припадає на пшеницю – понад 70,0%, причому вона помітно зменшилась у 2002 році порівняно з 2001 роком за рахунок того, що на зберігання надійшли горох та інші види зерна. Взагалі, за досліджуваний період кількість прийнятого на зберігання зерна зменшилось на 17,4%, що в абсолютному виразі склало 98,6 тис. т.

За 2001-2002 роки до хлібоприймальних підприємств Одеської області в основному на зберігання надходила пшениця ІІІ – VI класів. Необхідно відмітити, що лише по IV класу спостерігалось збільшення обсягів прийнятого зерна – втричі. Крім того, у 2002 році було прийнято пшеницю ІІ класу обсягом у 1229т.

Таблиця 2.23

Видовий склад зерна, прийнятого на зберігання хлібозаготівельними підприємствами Одеської області

|

Види продукції |

Прийнято на зберігання, т |

Структура зерна, прийнятого на зберігання, % |

2002р. у % до 2001р. |

||

|

2001р. |

2002р. |

2001р. |

2002р. |

||

|

Пшениця Ячмінь фуражний Горох Інші зернові |

421011 136417 — — |

330167 120478 3330 13673 |

74,4 24,1 — — |

70,6 25,8 0,7 2,9 |

78,4 88,3 — — |

|

Всього |

566249 |

467648 |

100,0 |

100,0 |

82,6 |

По зерну ІІІ, V та особливо VI класів прослідковувалось зменшення їх обсягів, внаслідок чого відбулися структурні зрушення прийнятого зерна пшениці (рис.2.11).

З рисунку 2.12 видно, що збільшилась питома вага пшениці IV класу – з 5,5% у 2001 році до 20,8% у 2002 році, натомість скоротилась її частка по V та VI класах. У структурі обсягів пшениці, прийнятої на зберігання більше 50,0% припадає на зерно VI класу.

Як вже було зазначено, за 2001-2002 роки існує досить низький відсоток завантаженості потужностей хлібоприймальних підприємств, проте він помітно зменшився – з 32,3% до 26,8%. Якщо у 2001 році мінімальна завантаженість складала 7,7% , то у 2002 році – 3,3%. Причому, її мінімальний темп приросту був на рівні мінус 74,3 %. Максимальне значення завантаженості потужностей за 2001-2002 роки зафіксовані на рівні відповідно 77,2 та 81,8%%, а найбільший темп приросту становив 154,5 %. Виявлені тенденції зміни завантаженості потужностей досліджуваних підприємств впливають на їх ринкову частку – один із основних показників маркетингової діяльності: чим більший темп приросту завантаженості потужностей по зберіганню зерна, тим більший темп приросту ринкової частки хлібозаготівельних підприємств, про що свідчать результати кореляційно-регресійного аналізу їх залежності, наведені у додаткуХ.

Одним із важливих питань дослідження стану ринку послуг хлібоприймальних підприємств є аналіз конкурентної ситуації, методологічною основою якого є ідея ринкової частки. Розмір частки визначає можливість впливу підприємства на ринок і на конкурентів. Чим вище частка, тим ширший доступ до ресурсів, тим вигідніше їх розташування і вищий ступінь свободи в діяльності фірми.

Для аналізу поведінки підприємства на ринку, постановки стратегічних завдань маркетингу, розробки плану маркетингу будують конкурентну карту ринку. Побудову конкурентних карт здійснюють у вигляді матриці, в якій по-вертикалі відкладають темпи приросту ринкової частки Ts, а по-горизонталі – розміщені підприємства залежно від частки, яку вони займають на ринку S (лідер, сильна конкурентна позиція, слабка конкурентна позиція, аутсайдер).

Для визначення меж зазначених груп підприємств встановлюють максимальне (Smax = 0,097) та мінімальне значення (Smin = 0,004) ринкової частки серед підприємств; середньоарифметичну ринкову частку для всіх підприємств, що знаходяться на досліджуваному ринку (Sm = 0,037); кількість слабких (N1 = 21) та сильних (N2 = 6) підприємств.

Для кожного з підприємств оцінюється середній темп приросту ринкової частки (Ts=-0,174), визначається його максимальне (Tmax = 2,0) та мінімальне (Tmin =-0,676) значення серед досліджуваних підприємств. Також розраховується дисперсія ринкової частки для підприємств слабкої та сильної позиції й їх темпів приросту для уточнення меж між групами.

Результати побудови конкурентної карти для ринку зберігання зерна на хлібоприймальних підприємствах Одеської області наведено у таблиці 2.24.

Таблиця 2.24

Конкурентна карта ринку зберігання зерна на хлібозаготівельних підприємствах Одеської області за 2002 рік

|

Класифікація за темпом приросту ринкової частки |

Класифікація за ринковою часткою підприємства |

|||

|

Лідер |

Сильна конкурентна позиція |

Слабка конкурентна позиція |

Аутсайдер |

|

|

Швидке покращення конкурентної позиції |

Мардарівське ХПП Овідіопольське ХПП |

|||

|

Покращення конкурентної позиції |

Березівський елеватор Ротовський елеватор |

Білгород-Дністровський КХП Заплазьке ХПП Ізмаїльський елеватор Кулевчанський КХП Любашівський елеватор Роздільнянський елеватор Чубівський КХП |

Арцизьке ХПП Вигодянське ХПП Жеребківське ХПП Кілійське ХПП Кодимське ХПП Котовське ХПП |

|

|

Погіршення конкурентної позиції |

Березінський КХП Буяликський КХП Весело-Кутський КХП |

Балтське ХПП Затишанське ХПП Кремидівське ХПП Куліндоровський КХП Саратське ХПП |

Аліягське ХПП |

|

|

Швидке погіршення конкурентної позиції |

Наступним питанням оцінки конкурентного середовища, особливо на ринку хлібоприймальних підприємств, є оцінка ступеня монополізації ринку, яка обернено пропорційна інтенсивності конкуренції. У світовій та вітчизняній антимонопольній практиці для визначення рівня монополізації ринку використовують показник індекс Харфіндела-Хіршмана [1, с.66]:

ІХХ = ∑ Чрi ², (2.3)

Де Чрi – частка кожного підприємства на ринку певного виду товару, розрахована у вигляді коефіцієнта;

i – індекс виробника, який знаходиться на території товарного ринку.

Якщо ІХХ < 0,10, ринок вважається висококонкурентним; якщо значення коефіцієнта знаходиться у межах від 0,11 до 0,18, ринок потенційно конкурентний; якщо ІХХ > 0,19, ринок є концентрованим.

За індексом Харфіндела-Хіршмана з 1997-1998 років по 2001-2002 роки ринок послуг по зберіганню зерна є висококонкурентним, коефіцієнт був менший за нормативне значення 0,10, проте намітилась тенденція до його зростання: з 0,0274 і 0,0418 відповідно у 1997 та 1998 роках до 0,0523 й 0,0548 у 2001 та 2002 роках.

Необхідно відмітити, що фактори конкуренції на ринку послуг хлібоприймальних підприємств мають певні особливості. По-перше, існує “товар-замінник”, тобто сільськогосподарські підприємства шукають можливості зберігання й очищення зерна на власних потужностях. Вони вважають тарифи на приймання, очищення й зберігання високими. У 2001 році по хлібозаготівельних підприємствах Одеської області різниця між максимальним й мінімальним значеннями досить велика: на прийманні вона становила 2,45 грн. за 1 т, або 82% від мінімального тарифу (мінімальний тариф складав 3,0 грн./т); на очищенні – 2,81 грн. за 1 т, або у 2,2 рази більше (мінімальний тариф 2,25 грн./т); на зберіганні – 1,40 грн. за 1 т, або на 34% більше (мінімальний тариф 4,14 грн./т). У 2002 році порівняно з 2001 роком в середньому по Одеській області тариф на приймання зерна зменшився на 2,5% і був на рівні 4,31 грн. за 1т.

По-друге, географічне розташування хлібозаготівельних підприємств. Протягом багатьох десятиліть продуманно й планомірно створювалась мережа заготівельних підприємств з метою приймання зерна, яке закуповувалось державою у сільгосподарських товаровиробників. Нині практично у кожному районі Одеської області є хлібозаготівельне підприємство, а в деяких не одне. Тому конкуренція розгортається у межах територіального розміщення даних підприємств, тобто відбувається на локальних ринках (у північних, центральних, південних регіонах області).

На нашу думку, саме вона примушує хлібозаготівельні підприємства застосовувати засоби маркетингу, тобто збільшувати коло нових та втримувати постійних клієнтів. Так, у північній частині Одеської області найбільш сильними підприємствами у даній галузі є Балтське, Заплазьке хлібоприймальні підприємства та Любашівський елеватор. Їх тарифна політика на ринку зерна за 2004-2003 роки представлена у додатку Ц. У 2004 році серед них найбільш конкурентоспроможним за тарифами по всіх видах послуг, за винятком очистки та приймання зерна з автотранспорту, було Заплазьке хлібоприймальне підприємство, яке поступилося Любашівському елеватору. Проте їх тарифи за досліджуваний період мало відрізняються один від одного. Необхідно відмітити, що вони зменшили розмір тарифів по прийманню зерна, його очищенню, сушіню та зберіганню. Серед них лише у Любашівському елеваторі працює комерційний відділ з двох осіб і одну людину залучають на період заготівлі зерна. Він створений у 2002 році і до його обов’язків входить: вивчення пропозиції, укладання договорів на заготівлю, зберігання зернових та олійних культур, робота з сільськогосподарськими виробниками, рекламна діяльність. Причому, рекламна діяльність здійснюється з моменту створення даного відділу. Всім клієнтам надається рекламні сувеніри (ручки, календарі), до райооних та обласних газет подаються об’яви. Крім того, Любашівський елеватор застосовує заходи стимулювання збуту: щомісячно відбувається нагородження клієнтів цінними призами за найбільший обсяг прийнятого зерна на зберігання. Також у випадку продажу продукції елеватору, сільськогосподарським виробникам повертається вартість її приймання.

Сильними сторонами даного підприємства (критеріями по залученню клієнтів) є: порівняно низькі тарифи на всі види послуг, якісне та повне бухгалтерське обслуговування, комп’ютерізація вагового господарства, якість приймання продукції (вірне визначення показників). Завдяки існуючій маркетинговій політиці у 2004 році порівняно з 2003 роком Любашівський елеватор мав 247 клієнтів, що на 32,1% більше. Послугами даного підприємства користуються 126 сільгоспвиробників Одеської області (Любашівського, Савранського, Ширяївського, Миколаївського, Ананьївського, Балтського, Фрунзівського, Овідіопольського, Великомихайлівського, Комінтернівського районів), 81 – Миколаївської (Кривоозерського, Врадіївського, Первомайського, Арбузинського, Казанківського, Доманівського районів), 5 – Кіровоградської (Ульянівського району) областей, 25 зернотрейдерів Одеси, 5 – Києва та 4 – Миколаєва. Найбільше було залучено сільськогосподарських виробників з Миколаївської області – 42 клієнти, або 17,0% від загальної кількості клієнтів даного підприємства.

Отже, на теперішній час на ринку збергіання зерна в Одеській області існує чітке усвідомлення хлібозаготівельними підприємствами, що вести свою діяльність неможливо без застосування засобів маркетингової діяльності.

Як було зазначено у першому розділі даної роботи, ринок по переробці зерна розподіляють на первинний та вторинний. В Одеській області первинний формують борошномельна, круп’яна та комбікормові промисловості, а вторинний – макаронна, хлібопекарна та кондитерська промисловості. Розглянемо їх детально.

Борошномельна промисловість як одна з найбільш потужних у харчовій та переробній промисловості формує визначальний вплив на гарантування продовольчої безпеки держави та поліпшення життєвого рівня населення. Однак в останні роки з 1998 по 2005 рік, як і в цілому по зернопереробній промисловості Одеської області, спостерігається тенденція значного зменшення обсягів виробництва продукції (табл.2.25).

Таблиця 2.25

Обсяги виробництва продуктів переробки зерна по Одеській області

|

Види продукції |

У середньому за рік |

Індекс ІV-го періоду до І-го |

|||

|

1998-1999 І період |

2000-2001 ІІ період |

2002-2003 ІІІ період |

2004-2005 ІV період |

||

|

Борошно – всього, тис. т У тому числі: спеціалізовані переробні підприємства підсобні цехи сільгосп- підприємств |

196,4 148,7 47,7 |

131,2 86,2 45,0 |

138,0 107,5 30,5 |

152,4 108,1 44,3 |

0,776 0,727 0,929 |

|

Крупи – всього, т У тому числі: спеціалізовані переробні підприємства підсобні цехи сільгосп- підприємств |

8100 3238 4862 |

3900 2094 1806 |

2216 344 1872 |

3050 1332 1718 |

0,377 0,411 0,353 |

|

Хліб та хлібобулочні вироби – всього, тис. т У тому числі: спеціалізовані переробні підприємства підсобні цехи сільгосп- підприємств |

122,6 107,7 14,9 |

107,2 94,3 12,9 |

110,4 96,5 13,9 |

113,0 99,4 13,6 |

0,922 0,923 0,913 |

|

Макаронні вироби – всього, т У тому числі: спеціалізовані переробні підприємства підсобні цехи сільгосп- підприємств |

1570 1171 399 |

998 329 669 |

1737 1215 522 |

2098 1895 203 |

1,336 1,618 0,509 |

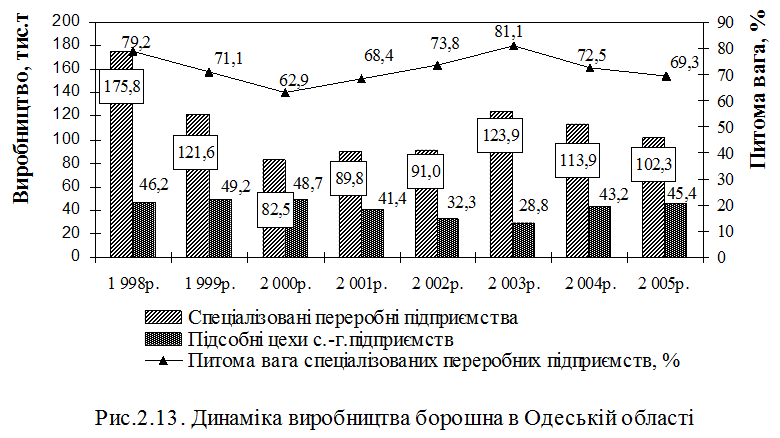

У середньому за 2004-2005 роки порявняно з 1998-1999 роками виробництво борошна по області скоротилось на 22,4%, у тому числі по спеціалізованих переробних підприємствах на 27,3% та по переробних цехах сільськогосподарських підприємств на 7,1%. Проте порівняно з 2002-2003 роками спостерігається зростання його обсягів виробництва, особливо у спеціалізованих переробних підприємствах (комбінатах хлібопродуктів).

На нашу думку, однією із причин такого стану є коливання в обсягах виробництва пшениці та жита, які йдуть на виготовлення борошна.

В середньому за 1998-2005 роки 72,9% борошна вироблялось на комбінатах хлібопродуктів. Однак за останні вісім років їх питома вага в загальних обсягах виробництва борошна по Одеській області до 2000 року зменшувалась, а з 2001 року – поступово зростала, причому різких коливань не спостерігалось (рис.2.13).

Дані додатка Ш свідчать, що за період з 2002 по 2005 рік виробництво борошна найбільше зросло в Арцизькому (1,5 рази), Білгород-Дністровському (у 2,5 разів), Комінтернівському (у 2,8 рази), Роздільнянському (у 1,3 рази), Фрунзівському (у 38 разів) районах та безпосередньо в Одесі – на 22,9%. Проте у більшості районів Одеської області спостерігається скорочення обсягів його виробництва. В цілому по області у 2005 році порівняно з 2002 роком відбулося збільшення обсягів виробництва даного виду продукції на 19,8%.

Як показують дані додатка Ш, з 2002 року по 2005 рік виробництво борошна зосереджено в основному в Одесі, оскільки її частка ринку в середньому за досліджуваний період становила 52,0%. Крім того, вона поступово зменшилась. Це означає, що конкуренти (переробні підприємства та цехи сільськогосподарських підприємств) укріплюють свої позиції, збільшуючи ринкову частку. Покращення ринкових позицій відбувається у Арцизському, Білгород-Дністровському, Роздільнянському та Фрунзівському районах.

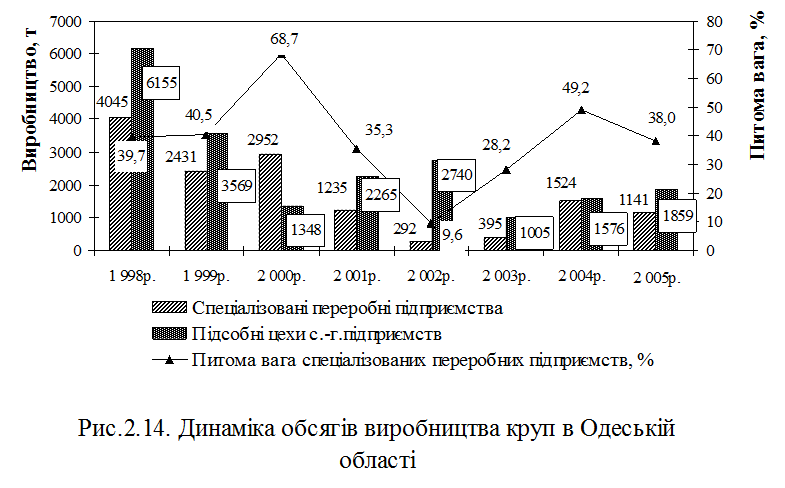

Крупи займають значне місце в харчуванні людини, характеризуються високою поживністю, засвоюваністю та гарними споживними якостями. Виробництво круп в Одеській області має чітку тенденцію до зменшення: у 2003-2004 роках порівняно з 1997-1998 роками воно скоротилось у 2,7 раз, у тому числі по спеціалізованих переробних підприємствах (комбінатах хлібопродуктів) у 2,4 рази (табл.2.25). Нині серед підприємств круп’яної промисловості Одеської області велику питому вагу становлять малі крупорушки сільськогосподарських підприємств: у середньому за 1998-2005 роки 59,4%. Однак, обсяги виробленої крупи у них зменшились у 4 рази. Необхідно відмітити, що за останні вісім років спостерігались суттєві коливання частки спеціалізованих переробних підприємств круп’яної промисловості (рис.2.14).

Крупорушки сільськогосподарських підприємств виробляють широкий асортимент круп (додаток Ш). У середньому за 1998-1999 роки найбільшу питому вагу у структурі товарного асортименту круп займали рисова (36,7%), ячна (27,8%) та пшенична (16,9%). Але протягом наступних років структура товарного асортименту дещо змінилась. Так, у 2004-2005 роках частка рисової крупи скоротилась до 1,0%, натомість зросла питома вага кукурудзяної (до 22,8%) та гречаної (до 13,0%) круп.

З 2002 року по 2005 рік в основному по сільськогосподарських підприємствах Одеської області спостерігалось суттєве скорочення обсягів виробництва круп (додаток Ш). Особливо у Біляївському (у 18 раз), Ізмаїльському (у 53 рази), Роздільнянському (у 13 раз), Татарбунарському (у 50 раз) районах. Однак у таких районах, як Болградський, Комінтернівський та Фрунзівський виробництво круп збільшилось відповідно у 15, 10 та 19 раз. Саме воно призвело до покращення їх ринкових позицій (зростання ринкової частки). У середньому за 2002-2005 роки виробництво круп зосереджене у трьох районах, оскільки вони мають найбільші ринкові частки: Кілійський (18,0%), Ізмаїльський (15,5%) та Болградський (12,2%).

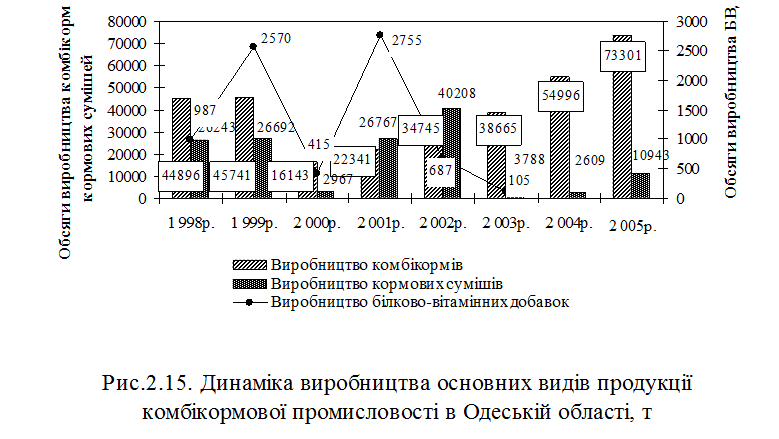

За останні 10 років як в Україні, так і в Одеській області у глибокій кризі знаходиться комбікормова промисловість. Ми погоджуємося з думкою науковців, що головною причиною кризової ситуації у даній галузі є проблема усвідомлення використання якісних кормів, проблема білка та застарілі технології й обладнання. Саме вони призвели до низької якості комбікормів, високої ціни, відсутності нових стандартів на комбікорм і методів контролю їх якості [112-115]. З 1998 по 2005 рік в Одеській області спостерігається коливання обсягів виробництва як комбікормів, так і кормових сумішей та білково-вітамінних добавок (рис.2.15).

Видно, що з 1998-1999 років до 2002-2003 років в області виробництво комбікормів скорочувалось і лише в останньому періоді (2004-2005 роках) намітилась тенденція зростання. Проте в розрізі видів комбікормів існує інша ситуація. Так, виробництво даного виду продукції для великої рогатої худоби за досліджувані періоди має чітку тенденцію зменшення, внаслідок чого скоротилась їх питома вага у структурі асортименту комбікормів – у 2 рази (додаток Ш та табл.2.26).

Таблиця 2.26

Обсяги виробництва основних видів продукції комбікормової промисловості та структура комбікормів в Одеській області

|

Види продукції |

Обсяги виробництва (т) у середньому за рік |

Структура виробництва комбікормів (%) у середньому за рік |

||||||

|

1998-1999 |

2000-2001 |

2002-2003 |

2004-2005 |

1998-1999 |

2000-2001 |

2002-2003 |

2004-2005 |

|

|

Комбікорма — всього |

45319 |

19436 |

36705 |

64149 |

100,0 |

100,0 |

100,0 |

100,0 |

|

У т. ч.: для ВРХ |

13467 |

7307 |

6180 |

12273 |

29,7 |

37,6 |

16,8 |

19,1 |

|

для свиней |

20250 |

8326 |

12180 |

26712 |

44,7 |

42,8 |

33,2 |

41,6 |

|

для птиці |

11500 |

3637 |

18314 |

25164 |

25,6 |

18,7 |

49,9 |

39,2 |

|

для інших видів тварин |

2 |

166 |

31 |

… |

0,0 |

0,9 |

0,1 |

… |

|

Кормові суміші |

26468 |

14867 |

21998 |

6776 |

Х |

Х |

Х |

Х |

|

Білково-вітамінні добавки |

1779 |

1585 |

396 |

… |

Х |

Х |

Х |

Х |

Проте в Одеській області існує попит на комбікорма для свиней та птиці, оскільки обсяги їх виробництва зросли, що призвело також до зростання їх питомої ваги у структурі асортименту. Крім того, попитом користуються комбікорма для інших видів тварин (для риби).

Необхідно відмітити, що у виробництві кормових сумішей та білково-вітамінних добавок спостерігається чітка тенденція зменшення їх обсягів.

У середньому за 2002-2005 роки найбільша питома вага у виробництві комбікормів припадає на Комінтернівський район (40,1%). Ще п’ять районів (Білгород-Дністровський, Болградський, Ізмаїльський, Тарутинський та Фрунзівський) мають ринкову частку у межах 5,2 – 7,3%% з середньорічними обсягами виробництва від 2600 т до 3700 т. У зазначених районах виробництво комбікормів здійснюється на комбінатах хлібопродуктів. Решта районів мають невеликі обсяги, до 1000 т за рік, оскільки виробництво здійснюється у переробних цехах сільськогосподарських підприємств.

Білково-вітамінні добавки виробляють, в основному, у Комінтернівському районі. Виробництво кормових сумішей з 1998 по 2005 рік було розширене з шести районів до тринадцяти (додаток Ш).

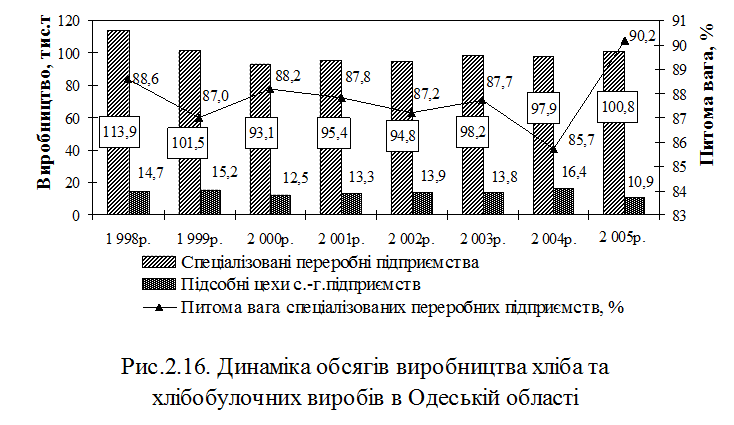

Хлібопродукти посідають особливе місце в забезпеченні життєдіяльності людей, бо мають високу енергетичну, біологічну й харчову цінність, коштують порівняно недорого. Виробництво хліба та хлібобулочних виробів в Одеській області у середньому за 2000-2001 роки порівняно з 1998-1999 роками скоротилось на 12,6%, однак починаючи з 2002-2003 років спостерігається тенденція зростання обсягів виробництва: зі 17,0 тис. т у середньому за 2000-2001 роки до 113,0 тис. т у середньому за 2004-2005 роки. Такий стан обумовлено підвищенням виробництва даного виду продукції саме по хлібозаводах, оскільки вони займають велику частку в обсягах виробництва по області (рис.2.16).

Однак за останні вісім років вона утримувалась у межах 88%, а у 2005 році зросла до 90,2% за рахунок скорочення потужностей пекарень сільськогосподарських підприємств. Проте у наступні 5-10 років лідерами у виробництві хлібобулочних виробів будуть хлібозаводи, оскільки вони мають певні переваги: жорсткий контроль якості виробленої продукції, широкий асортимент хліба, хлібобулочних та кондитерських виробів для різних смаків споживачів, а також використання великих потужностей та можливості їх розширення.

У середньому за 2002-2005 роки найбільша питома вага у виробництві хліба та хлібобулочних виробів належить хлібозаводам та пекарням Одеси – 64,5% (додаток Ш). Ринкова частка районів на ринку даного виду продукції Одеської області незначна, в основному від 0,2% до 2,0%. І лише чотири райони займають понад 3,0% ринку області: Балтський (3,5%), Котовський (3,2%), Овідіопольський (5,0%) та Білгород-Дністровський (5,5%). Причому, виробництво у них сконцентроване нерівномірно: перших два райони розташовані у північній частині області, а два останніх – у південному регіоні області. Але вони забезпечують хлібом та хлібобулочними виробами решту районів Одеської області, і навіть за її межами (райони Миколаївської та Вінницької областей). Необхідно відмітити, що з 2002 року по 2005 рік Овідіопольський район покращив свою ринкову позицію, нарощуючи обсяги виробництва до 7 тис. т у рік.

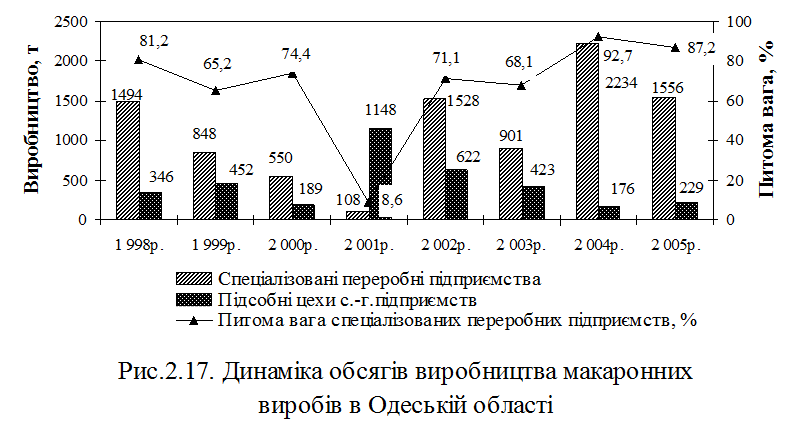

Серед всіх зернопереробних галузей Одеської області лише макаронна промисловість за останні вісім років нарощує обсяги виробництва: у 2004-2005 роках порівняно з 1998-1999 роками приріст виробництва макаронних виробів становив 33,6% (табл.2.25). Це відбувається за рахунок зростання їх обсягів виробництва на великих промислових підприємствах, зокрема хлібозаводах та комбінатах хлібопродуктів (рис.2.17).

У середньому за 1998-2005 роки 72,0% обсягів виробництва макаронних виробів належить великим переробним підприємствам. Причому, їх частка, починаючи з 2002 року зростає. Натомість зменшуються як обсяги виробництва даного виду продукції у макаронних цехах сільськогосподарських підприємств, так і їх питома вага.

У середньому за 2002-2005 роки 75,6% макаронних виробів вироблялось у місті Одеса. Причому, обсяги виробництва у 2005 році порівняно з 2002 роком тут зросли на 12%, що призвело до суттєвого розширення його ринкової частки, яка у 2005 році вже становила 86,7% (додаток Ш). А це говорить про те, що ринок макаронних виробів в Одеській області монополізований. У більшості районів за досліджуваний період спостерігається скорочення виробництва даного виду продукції, і лише у Біляїівському районі обсяги виробництва у 2005 році порівняно з 2002 роком збільшились у 7,8 раз.

Отже, подальший розвиток підприємств по зберіганню та переробці зерна Одеської області вимагає впровадження маркетингових механізмів ведення ефективного господарювання завдяки створенню відділів маркетингу, розвитку маркетингової інфраструктури, а також розробці маркетингових стратегій.