Цель занятия: Освоить методику решения оптимизационных задач при помощи средства поиска решения в MS Excel. Применить эту методику к решению задачи об оптимальном управлении капиталом.

План занятия:

Изучить постановку задачи об управлении портфелем активов.

Построить модель, описывающую данную задачу.

Решить задачу, используя средство подбора параметров.

Самостоятельно решить задачу управления активами с учетом возможных рыночных рисков.

Порядок выполнения работы

Рассмотрим задачу об управлении портфелем активов.

Пусть перед некоторым инвестором стоит проблема принятия решения о вложении имеющегося у него капитала. Набор характеристик потенциальных объектов для инвестирования, имеющих условные имена от А до F, задаются в таблице.

|

Название |

Доходность, в % |

Срок выкупа, год |

Надежность, баллы |

|

A |

5,5 |

2001 |

5 |

|

B |

6,0 |

2005 |

4 |

|

C |

8,0 |

2010 |

2 |

|

D |

7,5 |

2002 |

3 |

|

E |

5,5 |

2000 |

5 |

|

F |

7,0 |

2003 |

4 |

Предположим, что при принятии решения о приобретении активов должны быть соблюдены условия:

Суммарный объем капитала, который должен быть вложен, составляет $100 000.

Доля средств, вложенная в один объект, не может превышать четверти от всего объема.

Более половины всех средств должны быть вложены в долгосрочные активы (пусть к таковым относятся активы со сроком погашения после 2004 года).

Доля активов, имеющих надежность менее 4 баллов, не может превышать трети суммарного объема.

Опишем экономико-математическую модель данной задачи оптимизации. В качестве управляемых переменных выступают объемы средств, вложенных в активы той или иной фирмы. Обозначим их как XA, XB, XC , XD, XE, XF.

Тогда суммарная прибыль от размещенных активов, которую получит инвестор, может быть представлена в виде: P=0,055XA + 0,006XB + 0,08XC +0,075XD +0,055XE +0,07XF.

На следующем этапе моделирования необходимо формально описать перечисленные выше ограничения1 — 4 на структуру портфеля.

Ограничения на суммарный объем активов:

XA + XB + XC + XD + XE + XF <= 100 000

Ограничение на размер доли каждого актива:

XA <=25 000, XB <= 25 000, XC <= 25 000, XD <= 25 000, XE <= 25 000, XF <= 25 000

Ограничение, связанное с необходимостью вкладывать половину средств в долгосрочные активы:

XB + XC >= 50 000

Ограничение на долю ненадежных активов:

XC + XD <= 30 000

Система ограничений в соответствии с экономическим смыслом задачи должна быть дополнена условиями неотрицательности для искомых переменных:

XA >= 0, XB >= 0, XC >= 0, XD >= 0, XE >= 0, XF >= 0.

Перечисленные условия образуют математическую модель поведения инвестора. В рамках этой модели может быть поставлена задача поиска таких значений переменных XA, XB, XC, XD , XE, XF, при которых достигается наибольшее значение прибыли и одновременно выполняются ограничения на структуру портфеля активов.

Перейдем к решению сформулированной задачи с помощью MS Excel. Оно распадается на следующие шаги:

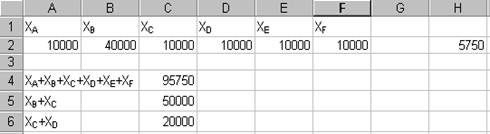

На рабочем листе задать ячейки, которые будут предназначены для сохранения переменных решаемой задачи (XA, XB, XC , XD, XE, XF).

Задать ячейку, содержащую формулу целевой функции Р (формулу см. выше) — ячейка Н2.

Заполнить ячейки для формул "сложных ограничений" (типа XC + XD <= 30 000). В нашем примере это ячейки С4, С5, С6.

Выполнить команду Сервис® Поиск решения

Заполнить параметры диалогового окна следующим образом:

Ввод ограничений осуществляется при помощи кнопки Добавить. Аналогично можно изменять и удалять ограничения

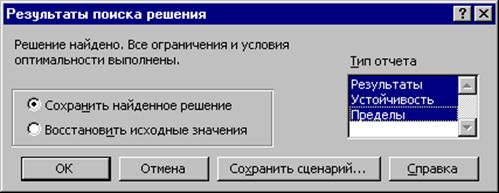

После ввода всех ограничений и заполнения окна Поиск Решения нажать кнопку Выполнить, после чего будет осуществлена процедура поиска решения, удовлетворяющего всем ограничениям. По результатам выводится сообщение о найденном решении (или невозможности его обнаружить).

Полученные результаты можно сохранить, изменив таким образом содержимое ячеек (нажать ОК) или отказаться от сохранения результатов. Можно сформировать отчет с более подробной информацией о том, как происходил процесс решения. Для этого необходимо выбрать тип отчета.

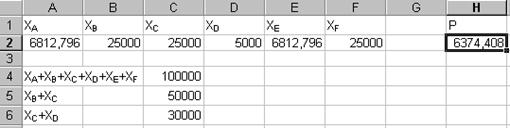

После сохранения найденного решения, получим следующие результаты:

Таким образом, получили, что при оптимальном распределении прибыль инвестора составит 6374,408.

Задания для самостоятельной работы:

|

Фирма |

Процент |

Риск |

Ограничения |

Средневзвешенный риск не более 7% Общая сумма вклада 100000 руб. Повторить расчет модели при снятых ограничениях на минимальную сумму вклада. |

|

A |

30 |

90 |

<=10% |

|

|

B |

12 |

10 |

<=30% |

|

|

C |

7 |

2 |

<=50% |

|

|

D |

15 |

9 |

<=25% |

|

|

E |

9 |

3 |

<=50% |

|

|

Вариант 2 |

||||

|

Фирма |

Процент |

Риск |

Ограничения |

Средневзвешенный риск не более 5% Общая сумма вклада 100000 руб. Повторить расчет модели при снятых ограничениях на минимальную сумму вклада. |

|

A |

19 |

12 |

<=10% |

|

|

B |

18 |

10 |

<=30% |

|

|

C |

7 |

2 |

<=50% |

|

|

D |

15 |

7 |

<=25% |

|

|

E |

9 |

3 |

<=50% |

Средневзвешенный риск рассчитывается по формуле:

,

,

Где p – риски соответствующих банков, s – сумма вклада в данный банк.

Контрольные вопросы:

Каковы составляющие модели оптимизации?

Что такое целевая функция?

В чем различие простых и сложных ограничений?

Как рассчитывается средневзвешенное значение?

Какую дополнительную информацию выдает средство поиска решения?