Майже на всіх історичних етапах розвитку суспільства зерно було і нині залишається важливим джерелом багатства народу України, як і значної частини інших країн світу. Зерно належить до найпоширеніших товарів внутрішнього і світового ринку сільськогосподарської продукції. Виробництво зерна завжди було високоприбутковим.

Виробництво зерна – це діяльність сільськогосподарських товаровиробників, що пов’язана з вирощуванням зерна, забезпеченням внутрішніх потреб України у насіннєвому матеріалі, зерні для продовольчих, фуражних та технічних цілей, поліпшенням його якості, створенням експортного потенціалу ринку зерна, а також гарантуванням продовольчої безпеки держави за рахунок розвитку власного зернового господарства [11,2].

Зерно – це плоди зернових і олійних культур, гречки, зернобобових, які використовуються для харчових, насіннєвих, кормових та технічних цілей. Зернове виробництво – сукупність організаційно-технологічних заходів, які забезпечують отримання зерна внаслідок використання землі. З позицій цілей виробництва та використання зерна, а також з позицій визначення предмету ринку, зерно поділяється на кілька груп: продовольче, фуражне, репродуктивне (насіння) та технічного призначення.

Зерно продовольче – зерно, що використовується для переробки та виготовлення харчових продуктів; зерно технічного призначення – зерно що використовується для промислових цілей; зерно фуражне – зерно групи фуражних та інших зернових культур, призначене для годівлі худоби та птиці у вигляді комбікормів; зерно товарне – зерно, призначене для продажу в умовах ринку.

Зерно хлібних злакових культур характеризується значним вмістом висококалорійних органічних речовин, зокрема вуглеводів, білків, жирів, вітамінів, ферментативних сполук та мінеральних речовин, що робить його незамінною сировиною для виробництва цінних продуктів хлібобулочної, кондитерської та круп’яної промисловостей. Зерно, насамперед, асоціюється з хлібом, якому, як основному продукту харчування населення, у більшості країн світу немає альтернативи. Зернове виробництво слугує потужним джерелом розвитку продуктивного тваринництва, зокрема, виробництва м’яса, молока, яєць. Із зерна також виготовляють спирт, пиво, медичні препарати та інші цінні види продукції. Відходи зернового господарства широко використовуються у різних галузях промисловості, будівництві, при виготовлені органічних добрив, поповненні паливного балансу країни та інших цілей.

Як товар, зерно характеризується залежно від його якісного змісту та призначення, щодо використання та інших ознак. За характером переробки і застосування продовольче зерно відноситься до борошномельного і круп’яного. До борошномельного зерна належать пшениця, жито, ячмінь, кукурудза та деякі інші культури. З них виготовляють хліб, хлібобулочні та кондитерські вироби. До круп’яних відносяться гречка, просо, рис. Крім того, в групу продовольчого зерна входять зернобобові культури — соя, горох, сочевиця, квасоля, чина та інші. Разом з тим, на продовольчі цілі широко використовуються такі зернофуражні культури як ячмінь, овес, кукурудза, сорго. До зернових технічного значення відносяться пшениця, ячмінь та інші культури. Але вони водночас використовуються на продовольчі і зернофуражні цілі. З урахуванням такого підходу до характеристики зерна як товару, формується і розвивається внутрішній і зовнішній ринки пшениці, жита, ячменю, кукурудзи, вівса, гречки, проса, гороху, сої, інших продовольчих та фуражних зернових культур.

Ринок зерна – система економічних і правових відносин, що виникають між його суб’єктами в процесі виробництва, зберігання, доробки, торгівлі та використання зерна на засадах вільної конкуренції, вільного вибору напрямів реалізації зерна та визначення цін, а також державного контролю за його якістю, зберіганням та раціональним використанням.

Ринок фуражного зерна характеризується певними особливостями, сутність яких полягає у тому, що тут товаром можуть виступати майже всі види зернових культур. Але, залежно від їх якісних характеристик, насамперед, вмісту кормових одиниць перетравного протеїну, вони безпосередньо відносяться до категорії фуражного зерна — кукурудза, ячмінь, овес, зернобобові, менше – просо, сорго, а інші — пшениця і жито, можуть бути за певних умов використані на фуражні цілі, що широко практикується. Це трапляється у тому випадку, коли є підвищений попит на фуражне зерно і його не вистачає для покриття потреби. Або тоді, коли продовольче зерно за своїм якісним складом не відповідає вимогам його переробки для використання на харчові цілі.

Враховуючи регіональні грунтово-кліматичні умови та біологічні особливості окремих культур, на території колишнього Радянського Союзу прийнято виділяти так званий регіон виробництва озимих зернових культур. Цей регіон включає Україну, Білорусь, Молдову, Литву, Латвію, Естонію, Грузію, Вірменію, Азербайджан, та Європейську частину Росії (територія Росії на захід від Уральських гір).

Незважаючи на те, що посівна площа озимих та ярих зернових культур знизилась після розпаду Радянського Союзу в 1991 році, у процентному відношенні ці показники залишаються відносно стабільними. Основними вирощуваними культурами в регіоні є озима пшениця та ярий ячмінь, кожна з цих культур займає приблизно 30 процентів від загальних зернових площ. Площі озимої пшениці коливаються з року в рік, що частково залежить від посівних умов восени. На площі посівів ярого ячменю впливає кількість озимих зернових, засіяних попередньої осені: в роки зниження виробництва озимих фермери звичайно реагують шляхом збільшення площ ярого ячменю, тоді як при підвищенні виробництва озимих зернових площі посівів ярого ячменю звичайно, знижуються.

Найбільш високоприбуткова культура – озима пшениця, вирощується в основному у південних частинах регіону. На півночі головною озимою культурою є жито, де зима більш сувора і грунти менш родючі. Така яра культура як овес, теж вирощується на півночі досліджуваного регіону. Озимий ячмінь вирощується тільки в крайніх південних регіонах, тоді як соняшник та кукурудза на зерно вирощується в південній Україні, Північно-Кавказькому регіоні та в нижній долині річки Волги. Основна частина вирощуваної кукурудзи в колишньому Радянському Союзі – наприклад, 75 процентів в Україні – вирощується більше на силос, ніж на зерно.

З урахуванням природних умов та біологічних особливостей культур в Україні зональна структура виробництва зерна виглядає наступним чином. В Лісостепу його знаходиться біля 41 %, в Степу – 45%, на Поліссі – 13.5 %, в Карпатському регіоні – 1,5 % від загальної кількості вирощуваних зернових. При цьому кожна природно-економічна зона характеризується відповідними особливостями виробництва зернових.

Так, у структурі степового регіону озимі займають 66% валового збору, з них пшениця – 58,8%, ячмінь – 5,5%, кукурудза – 17,6%, жито – 1,7%, ярий ячмінь – 11,7%. В зоні Лісостепу у валовому зборі зерна озимі становили 48,5%, при цьому на пшеницю припадає 45,3%, жито – 2,8%, ячмінь – 0,4%. Ярі зернові в цій зоні складають 51,5% валового збору, з них кукурудзи — 14,4%, ячменю – 23,8, гороху – 5,6, вівса – 3,2, проса – 1%, гречки – 2,2%. На Поліссі озимі зернові досягають 51,4% валового збору, з них пшениця – 34,9 і жито – 6,3%. Пшениця у валовому зборі зерна становить 34,9%, ячмінь — 27,1 і кукурудза — 4,3%. Серед ярих зернових тут перше місце займає ячмінь – 27,1%, далі овес – 9,4% та кукурудза 4,3%. Провідними зерновими культурами в Україні Є озима пшениця, ячмінь, кукурудза і горох, частка яких у структурі валового виробництва зернових становить відповідно 51,6%, 22,1%, 9,1% та 4,9% [118, 5]. Середня урожайність Та площа посівів основних культур в Україні за останні роки представлена в таблиці 2.1.

Таблиця 2.1 – Урожайність та зібрана площа зернових і зернобобових культур в Україні за 1990-2000 роки [149: 50,51]

|

Основні культури |

Роки |

||||||

|

1990 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

|

Зібрана площа, тисяч гектарів |

|||||||

|

Зернові і зернобобові, всього |

14522 |

13963 |

12506 |

14502 |

12756 |

12452 |

12587 |

|

У тому числі: пшениця: |

7557,7 |

5479,4 |

5891,8 |

6508,4 |

5641,0 |

5931,6 |

5161,6 |

|

озима |

7549,2 |

5299,3 |

5746,5 |

6327,9 |

5408,3 |

5661,9 |

4888,2 |

|

яра |

8,5 |

180,1 |

145,3 |

180,5 |

232,7 |

269,7 |

273,4 |

|

Жито, озиме і яре |

517,2 |

604,7 |

627,9 |

695,7 |

702,4 |

623,5 |

638,1 |

|

ячмінь, озимий і ярий |

2712,0 |

4413,2 |

3425,3 |

3704,0 |

3561,6 |

3475,2 |

3689,1 |

|

овес |

485,9 |

560,1 |

482,0 |

553,6 |

549,7 |

529,0 |

481,0 |

|

просо |

196,8 |

157,7 |

129,2 |

213,6 |

266,3 |

213,8 |

366,5 |

|

гречка |

362,3 |

447,6 |

399,4 |

447,7 |

495,0 |

445,5 |

528,9 |

|

рис |

27,7 |

22,0 |

23,0 |

22,5 |

20,7 |

21,9 |

25,2 |

|

кукурудза на зерно |

1223,1 |

1161,3 |

671,3 |

1636,5 |

907,9 |

688,7 |

1278,8 |

|

зернобобові |

1414,2 |

1085,0 |

839,7 |

690,9 |

576,5 |

492,9 |

383,2 |

|

Урожайність з 1 га зібраної площі, центнерів |

|||||||

|

Зернові і зернобобові, всього |

35,1 |

24,3 |

19,6 |

24,5 |

20,8 |

19,7 |

19,4 |

|

У тому числі: пшениця: |

40,2 |

29,7 |

23,0 |

28,3 |

26,5 |

22,9 |

19,8 |

|

озима |

40,2 |

30,1 |

23,2 |

28,5 |

26,9 |

23,2 |

20,0 |

|

яра |

30,2 |

16,9 |

14,7 |

19,2 |

15,7 |

17,0 |

15,4 |

|

Жито, озиме і яре |

24,4 |

20,0 |

17,4 |

19,4 |

16,2 |

14,7 |

15,2 |

|

ячмінь, озимий і ярий |

33,8 |

21,8 |

16,7 |

20,0 |

16,5 |

18,5 |

18,6 |

|

овес |

26,8 |

19,9 |

15,2 |

19,2 |

13,5 |

14,4 |

18,3 |

|

просо |

17,2 |

17,0 |

8,9 |

14,6 |

9,3 |

9,2 |

11,6 |

|

гречка |

11,6 |

7,6 |

7,5 |

9,0 |

6,9 |

5,0 |

9,1 |

|

рис |

42,5 |

36,4 |

35,7 |

29,0 |

34,6 |

29,1 |

35,6 |

|

кукурудза на зерно |

38,7 |

29,2 |

27,4 |

32,6 |

25,3 |

25,2 |

30,1 |

|

Зернобобові |

23,1 |

14,5 |

13,4 |

15,6 |

13,4 |

12,7 |

17,0 |

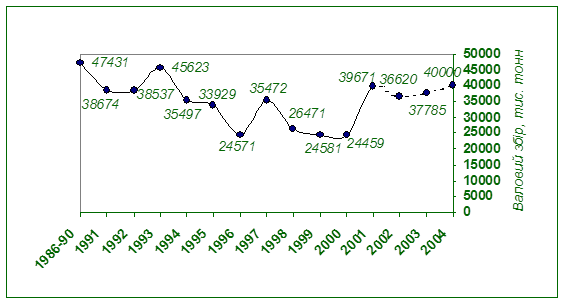

За нашими підрахунками, Для внутрішніх потреб за рік в Україні використовується близько 7-8 млн. т зерна з продовольчою метою, 12-14 млн. тонн – на корми й приблизно 0,5 млн. т для промислової переробки. На посів іде в середньому 4 млн. тонн зерна. Інтервенційний фонд, достатній для стабілізації ринку, за даними Держрезерву, має становити близько 4 млн. т. За рахунок власного виробництва Україна цілком спроможна задовольняти потреби внутрішнього ринку та проводити експорт зерна і продуктів його переробки. Якщо в найбільш неурожайному, 1999/00 маркетинговому році (МР) валовий збір зерна в Україні становив 24,4 млн. т, то вже у 2001 році отримано вагомий приріст виробництва зернових, що склав 39,67 млн. т (рис. 2.1). Це навіть більше, ніж було передбачено в Програмі “Зерно України – 2001 -2004” (Наказ № 4/6 Мінагрополітики України від 22.01.2001р.)

|

Рис. 2.1. Україна: валові збори зернових в 1986-2001рр.,

та заплановане виробництво до 2004 р., тис. т

Слід зазначити, що на практиці офіційна статистика щодо обсягів виробництва зерна в Україні часто не співпадає з інформацією, яка надходить від операторів зернового ринку, незалежних консалтингових компаній, а також і від високопоставлених державних службовців. В середньому, різниця складає 1,5-2 млн. т зернових у сторону збільшення в офіційних джерелах. Разом з тим, дещо завищується доля продовольчої пшениці (3,4 класу).

За даними зарубіжних інформаційних агентств частка фуражного зерна в Україні на сьогоднішній день сягає до 75 % від валового збору. Наводяться приклади, що збільшення виробництва на 8 млн. т зерна призводить до отримання тільки 1 млн. т пшениці хлібопекарського класу[1]. Наскільки ці цифри відповідають дійсності, відповісти досить складно, оскільки в Україні практично відсутня прозора інформація щодо реальної кількості зернових потоків, розподілу зерна за класами та достовірна інформація щодо можливостей переробки зерна на заготівельних підприємствах (елеваторах). Як зазначають підприємці – оператори зернового ринку, “в Україні зібраний врожай зникає з полів за одну ніч в невідомому напрямку” [86,8]. На регіональному рівні у нас фактично немає вільного ринку зерна. Це стимулює тіньовий сектор. Крім того, в ряді областей із зерном працюють “особливо наближені“ до місцевих держадміністрацій фірми. Все це спотворює реальну картину зернового ринку в Україні і призводить до розбіжностей в інформації щодо кон’юнктури даного ринку. Тож для цілей нашого дослідження дані офіційної статистики будемо, по можливості, корегувати також з інформацією операторів зернового ринку в Україні та консалтингових компаній, як вітчизняних, так і зарубіжних.

За даними Міністерства аграрної політики, у 2001 році аграріям вдалося зібрати 21,33 млн. тонн пшениці (табл. 2.2).

Таблиця 2.2 – Баланс попиту і пропозиції пшениці в Україні, тис. т.

|

Пшениця |

Маркетинговий рік |

|||||

|

1996/97 |

1997/98 |

1998/99 |

1999/2000 |

2000/01 |

2001/02* |

|

|

Початкові запаси |

1380 |

904 |

2251 |

624 |

659 |

439 |

|

Посівна площа, млн. га |

7070 |

7616 |

6886 |

7019 |

6750 |

7144 |

|

Зібрано, млн. га |

5892 |

6508 |

5641 |

5837 |

5300 |

6881 |

|

Урожайність, тон /га |

2,3 |

2,8 |

2,8 |

2,4 |

2,08 |

3,1 |

|

Валовий збір |

13547 |

18404 |

15600 |

14000 |

11005 |

21333 |

|

Імпорт ** |

6 |

3 |

1 |

400 |

465 |

10 |

|

Продовження табл. 2.2. |

||||||

|

Пропозиція, всього |

14933 |

19311 |

17852 |

15024 |

12129 |

21782 |

|

Харчова промисловість |

5700 |

6100 |

5600 |

5650 |

5810 |

6900 |

|

Використано на корми |

5820 |

6950 |

5360 |

4865 |

3450 |

4500 |

|

Насіння |

1370 |

1350 |

1308 |

1220 |

1450 |

2100 |

|

Експорт |

540 |

1450 |

4320 |

1850 |

80 |

5000 |

|

Втрати |

600 |

1210 |

640 |

780 |

900 |

1900 |

|

Попит, всього |

14030 |

17060 |

17228 |

14365 |

11690 |

20400 |

|

Кінцеві запаси |

904 |

2251 |

624 |

659 |

439 |

1382 |

|

Запаси / попит, % |

6,4 |

13,2 |

3,6 |

4,6 |

3,8 |

6,77 |

Джерело: компанія “УкрАгроКонсалт”, власні розрахунки

*Прогноз; ** Не враховуючи імпорт муки в перерахунку а зерно

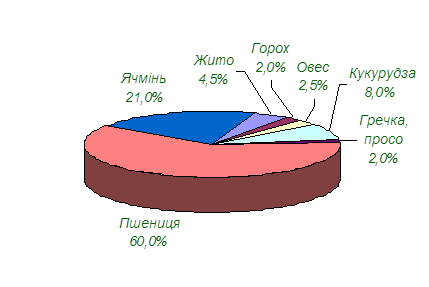

У зв’язку з несприятливими природними умовами висококласної пшениці за сезон 2000/2001 років зібрано небагато. За різними оцінками, продовольчої пшениці (3-4 класу) в структурі загального урожаю пшениці отримано 35-45%, в т. ч. пшениці 3-го класу – приблизно 10-20%, 4-го – 20-30% (рис. 2.2) За інформацією підприємців, що працюють на ринку зернових, більш високоякісна пшениця зібрана господарствами центральних та північних районів країни, тоді як у південному районі її питома вага незначна.

|

Рис. 2.2. Структура валового збору зернових в Україні, 2001 р., %

За різними джерелами у 2001 році в Україні зібрано 7-7,5 млн. т ячменю, в основному фуражного. Врожай жита склав 1,5-1,8 млн. т (майже половина – продовольче жито групи А), кукурудзи – 2,6 млн. т, інших ранніх зернових — горох 0,7-0,8 млн. т, овес – 0,9-1 млн. т, проса і гречки разом 0,6-0,8 млн. т. Вперше за останні 5 років маємо високі перехідні запаси зернових, що відповідно збільшує фонд споживання (табл. 2.3).

Таблиця 2.3 – Баланс зерна в Україні за 1995-2001 рр., тис. т*

|

Показники |

Роки |

||||||

|

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

|

|

Виробництво |

33930 |

24571 |

35472 |

26471 |

24581 |

24459 |

39670 |

|

Зміна запасів на кінець року |

-757 |

-6249 |

5597 |

-4530 |

-4682 |

1329 |

-4128 |

|

Експорт |

814 |

2113 |

1774 |

4180 |

6389 |

1330 |

2900 |

|

Імпорт |

200 |

193 |

126 |

88 |

95 |

1010 |

170 |

|

Всього ресурсів |

34073 |

28900 |

28227 |

26909 |

22969 |

22810 |

41068 |

|

Витрачено на корм (фураж) |

18527 |

14934 |

13678 |

13650 |

11250 |

11056 |

12000 |

|

Витрачено на посів |

4600 |

4085 |

3975 |

3811 |

3583 |

3597 |

3690 |

|

Втрати |

1220 |

615 |

925 |

788 |

450 |

309 |

3950 |

|

Переробка на нехарчові цілі |

876 |

846 |

1096 |

208 |

96 |

100 |

98 |

|

Фонд споживання |

8850 |

8420 |

8553 |

8452 |

7590 |

7748 |

21330 |

|

Рівень рентабельності зерна, % |

85,6 |

64,6 |

37,5 |

1,9 |

12,0 |

64,8 |

76,3 |

*Держкомстат України, Міністерство аграрної політики, “Украгроконсалт”.

Як уже зазначалось, потрібно досить обережно ставитись до даних офіційної статистики, яка часто не співпадає як з оперативною інформацією біржового ринку, так і незалежних консалтингових організацій. Тому наведена інформація може дещо відрізнятися від офіційної (в основному в сторону зменшення). Це дасть змогу отримати більш реалістичну картину на вітчизняному зерновому ринку.

У другій половині 90-х років спостерігались суттєві зміни в тенденціях розвитку світового ринку зернових. Цьому сприяли зміни макроекономічних факторів, розвиток аграрної політики в країнах, які виробляють зерно та торгують ним. Зокрема, економічний розвиток та демографічна ситуація в цих країнах, зміна курсів валют та цін на нафту, удосконалення фермерського законодавства США, аграрні реформи в країнах ЄС та інші показники стали причинами змін обсягів світового виробництва, споживання та торгівлі зерном, а також рівня світових цін на даний товар.

|

Згідно із прогнозами Міжнародної ради по зерну (International Grains Council, далі — IGC), світове виробництво зернових (не враховуючи рис) в сезоні 2000/2001 рр. склало біля 1446 млн. т, з них пшениця – 582 млн. т, кормові

Рис. 2.3. Світове виробництво зернових (млн. тонн)*

*Джерело: CWB; в середньому за 1994/95- 1998/99 рр.

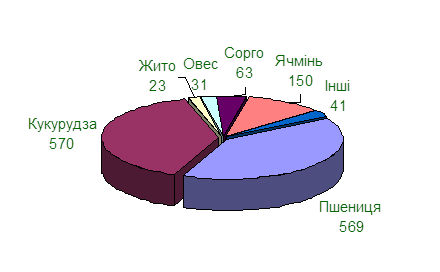

Зернові культури – 864 млн. т. Структура світового виробництва основних зернових культур виглядає наступним чином (рис. 2.3).

Аналізуючи звіти провідних міжнародних агенцій по зерну, можна відмітити, що обсяги виробництва пшениці в останні роки постійно знижуються, разом з тим зростають об’єми споживання та торгівлі зерном даної культури. За даними IGC, в сезоні 2000/2001 років рівень виробництва пшениці буде на 4 млн. тонн менше сезону 1999/2000 років та на 29 млн. т нижче показників 1997/1998 років [179,2]. Зменшення світового збору пшениці підтверджують і дані Департаменту сільського господарства США (United States Department of Agriculture, далі — USDA), хоч їх показники по світовому балансу пшениці дещо відрізняються від оцінок IGC внаслідок різних підходів до аналізу і збору статистичної інформації (табл. 2.4).

Таблиця 2.4 – Світовий баланс пшениці, млн. т*

|

Показники |

Маркетингові роки |

||||

|

1997/98 |

1998/99 |

1999/00 |

2000/01 |

2001/02 |

|

|

Виробництво |

609.2 |

588.8 |

587.0 |

578.7 |

569.4 |

|

Споживання |

583.6 |

585.1 |

594.3 |

589.5 |

593.7 |

|

Торгівля |

104.0 |

102.0 |

112.4 |

104.2 |

107.7 |

|

Кінцеві запаси |

171 |

174.7 |

167.4 |

156.6 |

132.3 |

*Джерело: USDA; 2000/01-попередні дані; 2001/02 – прогноз

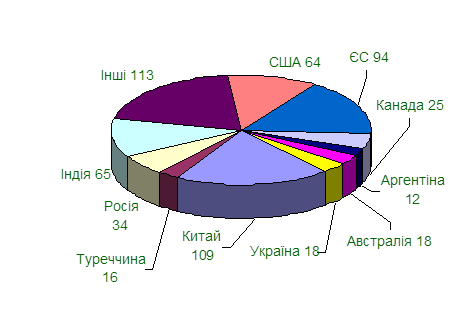

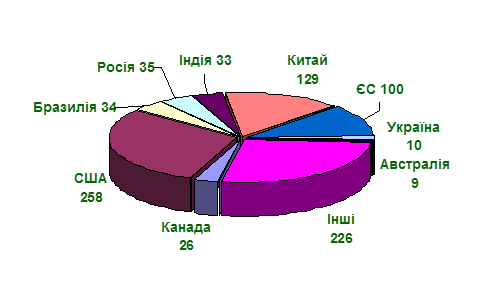

Загальний обсяг посівних площ пшениці в світі періоду кінця ХХ — початку ХХІ століть становить 216-218 млн. га при середній урожайності 2.6-2.7 метричних тонн на 1 га. За розмірами посівних площ даної культури лідирує Китай – 27-28 млн. га, Індія – 27 млн. га, США, Росія та ЄС, відповідно 22, 23 та 17 млн. га. За даними IGC, найбільшими виробниками пшениці у світі є Китай, США, Індія, Росія (рис. 2.4). За обсягом валового збору пшениці Україна серед країн світу займала у найбільш урожайному 1990 році сьоме місце – 30.4 млн. т.

|

Рис. 2.4. Пшениця: основні країни — виробники (млн. т)*

* Джерело: CWB; в середньому за 1994/95- 1998/99 рр.

Суттєві зміни у світовий ринок внесли країни СНД, де виробництво пшениці за останні роки суттєво знизилось. Зокрема, на протязі останніх трьох років рівень валового збору в цих країнах був приблизно на 15 млн. т нижче рівня сезону 1997/1998 рр. (табл. 2.5)

Таблиця 2.5 – Виробництво пшениці в країнах СНД, млн. т*

|

Країна |

Маркетингові роки |

|||

|

1997/98 |

1998/99 |

1999/2000 |

2000/01 |

|

|

Росія |

44,2 |

27,0 |

34,5 |

37,0 |

|

Казахстан |

8,9 |

4,7 |

11,2 |

8,00 |

|

Білорусь |

0,75 |

0,8 |

0,70 |

0,90 |

|

Молдова |

1,2 |

1,0 |

0,87 |

0,6 |

|

Грузія |

0,32 |

0,16 |

0,25 |

0,15 |

|

Вірменія |

0,20 |

0,25 |

0,21 |

0,21 |

|

Азербайджан |

0,92 |

0,85 |

0,90 |

1,05 |

|

Узбекистан |

3,10 |

3,6 |

3,6 |

3,5 |

|

Киргизстан |

1,37 |

1,2 |

1,1 |

1,1 |

|

Таджикистан |

0,25 |

0,25 |

0,30 |

0,30 |

|

Туркменистан |

0,64 |

1,1 |

1,3 |

1,7 |

* Джерело: Сателітна служба USDA

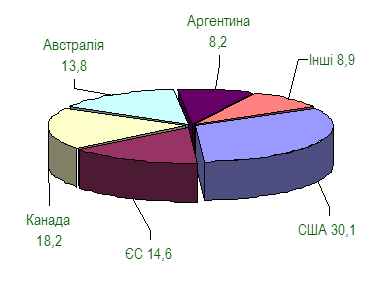

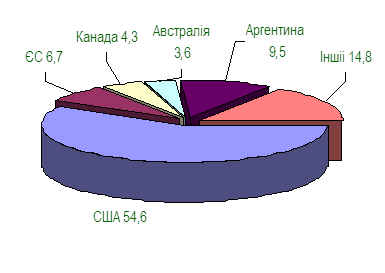

За оцінками USDA, за останні роки із основних балансових показників світового ринку пшениці суттєвим чином не змінились лише обсяги торгівлі, різниця в яких по сезонах складала не більше 4 млн. т. При цьому основні країни — експортери також особливо не змінювали річні об’єми експорту даної культури. В п’ятірку основних країн – експортерів пшениці традиційно входять США, Австралія, Канада, ЄС та Аргентина, на долю яких припадає біля 90% всього експорту пшениці (рис. 2.5).

Тривалий час Україна також входила до розряду зернових держав світу. За розмірами посівних площ зернових і зернобобових культур вона займала серед зарубіжних країн шосте або сьоме, а за виробництвом на душу населення – п’яте чи шосте місця. Однак постійна тенденція до зниження виробництва пшениці в Україні після 1990 року призвела не тільки до значного скорочення експорту цієї культури, а навіть і до суттєвого росту імпорту, чого практично не спостерігалось на протязі багатьох років.

|

|

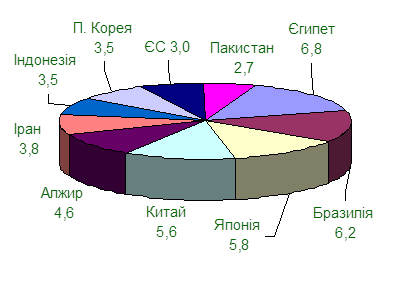

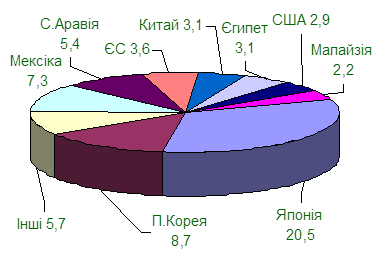

Країн-імпортерів пшениці у світі набагато більше, ніж країн-експортерів. До ведучих імпортерів відносяться перш за все країни Африки, Ближнього і Далекого Сходу та Латинської Америки. В п’ятірку найбільших входять Бразилія, Іран, Єгипет, Алжир і Японія (рис. 2.6). На частку зазначених п’яти країн припадає приблизно 30% світового імпорту. Країни Північної Африки та Близького Сходу імпортують пшеницю переважно із країн ЄС і частково з Східної Європи. Раніше в ці регіони вивозилась і українська пшениця.

Рис. 2.5 Експорт пшениці, млн. тонн* Рис. 2.6. Імпорт пшениці, млн. тонн*

*Джерело: CWB; в середньому за 1994/95- 1998/99 рр.

За рахунок різноманітних кредитних програм США поставляють свою пшеницю практично до всіх регіонів світу. Канадська та австралійська пшениця імпортується Далеким Сходом. Аргентинська в більшій мірі продається до сусідніх країн Латинської Америки, також багато пшениці експортується країнами Північної Америки. До недавнього часу українська пшениця знаходила свій ринок збуту в основному у країнах колишнього СРСР, тепер українські торговці зерном освоюють ринки Східної Європи, Далекого та Ближнього Сходу.

У світовому валовому виробництві зерна до найдавніших і найважливіших високоврожайних і висококалорійних культур належить рис, який нині є основним продуктом харчування для більш ніж двох третин населення Землі. Рис грає настільки важливу роль у культурі, економіці та продовольчому забезпеченні багатьох країн Азії, що їх політика направлена в основному на виробництво достатньої його кількості, з тим щоб уникнути залежності від імпортних поставок, обсяг яких досить обмежений. Рис займає друге місце у світі за масштабами виробництва, проте лише 4% його світового обсягу йде на експорт, тоді як торгівля пшеницею досягає близько 18% її світового виробництва. За даними USDA площа посівів рису в світі на 2000/01 рр. становитиме 152 млн. га при середній урожайності 3,9 т/га. Така висока потенційна врожайність забезпечує щорічний валовий збір в межах 390-400 млн. т. Частка рису в світовому балансі зерна становить майже 26%.

Концентрація виробництва, торгівлі і споживання рису знаходиться в країнах Далекосхідної Азії. В 90-х роках на долю цього регіону припадало 85% світового виробництва, 89% споживання і 74% експорту рису.

Найбільш великими виробниками рису є Індія та Китай, їх частка досягає 56% світового виробництва (в 1999/00 рр. відповідно 44.9 та 31.3 млн. т). Вирощуванням рису також займаються Індонезія, В’єтнам, Бангладеш, Таїланд, Японія, Філіппіни, Пакистан, Єгипет, Бразилія, США, Південна Корея. Іншим регіоном, де рис грає більш важливу роль, ніж пшениця, є Західна Африка. Там приблизно 40% населення використовує його в якості основного продукту харчування. Тому рис вирощується, в основному, як продовольча культура і споживається у країнах-виробниках.

Експортом займається обмежена кількість країн, які торгують рисом досить різної якості. Найбільший об’єм світової торгівлі був зафіксований у 1997/1998 рр. – в обсязі 27,7 млн. т. У подальші роки цей показник дещо знижувався і в 2000/01 рр. становив 22,2 млн. т (USDA).

Основними країнами-експортерами рису виступають В’єтнам, Індія, Пакистан, Гвіана, Бірма, Таїланд, Китай, США, Уругвай. Найбільш крупними країнами-імпортерами рису в 90-ті роки були Індонезія, Філіппіни, Бангладеш, Іран, ЄС, Саудівська Аравія, Японія, Ірак, Сенегал, Бразилія. При цьому досить часто спостерігалось перевищення об’ємів імпорту над необхідною різницею між виробництвом і споживанням. Це пояснюється в деяких випадках необхідністю забезпечення стабільності цін на основні види продовольства. Зростанню світового рівня імпорту рису сприяло і збільшення імпортного попиту з боку країн Латинської Америки і тропічної Африки. Для одних країн підвищення імпорту в 90-ті роки стало можливим внаслідок зростання ресурсів дешевого рису на світовому ринку, в інших країнах рис став доступний більшому колу споживачів завдяки підвищенню рівня їх доходів.

В Україні у 90-ті роки рис вирощувався в Автономній Республіці Крим, Одеській та Херсонській областях. За даними Державного комітету статистики України за рахунок розширення посівної площі та підвищення урожайності валовий збір цієї культури дещо зріс в останні роки і становив в 1999 р. 63,6 тис. т, в 2000 р. — 89,7 тис. т, при середній урожайності відповідно 29,1 та 35,6 ц/га.

Оскільки вітчизняне виробництво рису в Україні не в змозі задовольнити внутрішній попит, рис цілком виправдано імпортується з інших країн і займає серед імпорту зернових культур ключове місце. Проте стримуючим фактором збільшення імпорту рису в нашу країну є низький рівень доходів більшої частини населення. Це також є причиною імпорту в основному дешевих сортів рису. Приблизно 74% ввезеного рису відноситься до довгозерних сортів (співвідношення довжини до ширини більше 2), 11% — короткозерних сортів та 5% — середньозерних. Приблизно 5% ввезених об’ємів складає рисова січка [125,26].

Для України рис ніколи не був і навряд чи стане є основним продуктом харчування, на відміну від країн Азії. Крім того, у країні виробляється досить широкий асортимент круп із різних зернових культур. Рисову крупу український споживач купує лише для поповнення раціону. Також існує ціновий фактор. На внутрішньому ринку України ціни на рисову крупу в 2-4 рази вище ніж на пшеничну, перлову, вівсяну крупи. Для значної кількості українських споживачів ціна на сьогодні має вирішальне значення.

У 2000 році, згідно митних декларацій, обсяг ввезеного рису в нашу країну склав 64,2 тис. т, на загальну суму 13,8 млн. американських доларів. При цьому середня митна вартість (середня ціна за рік) склала 214,7 доларів за тонну. Географія імпорту рису в Україну досить широка, найбільше його було поставлено із В’єтнаму, Китаю та Таїланду (табл. 2.6).

Таблиця 2.6 – Україна: імпорт рису в 2000 р. по країнах, тис. т*

|

Країна |

Об’єм |

Ціна дол. США/т |

Країна |

Об’єм |

Ціна дол. США/т |

|

В’єтнам |

23,90 |

235,0 |

Кіпр |

1,75 |

375,4 |

|

Китай |

9,32 |

91,4 |

Єгипет |

1,66 |

203,9 |

|

Таїланд |

6,78 |

245,5 |

Швейцарія |

1,49 |

226,7 |

|

Індія |

6,69 |

215,5 |

Великобританія |

1,19 |

270,9 |

|

Росія |

5,33 |

281,7 |

Іспанія |

0,88 |

214,3 |

|

Пакистан |

4,52 |

139,3 |

США |

0,33 |

332,5 |

|

Бельгія |

0,10 |

310,9 |

Всього за 2000 р. |

64,22 |

214,7 |

*Джерело: USDA

Такий розподіл поставок рису в Україну пов’язаний, в основному, із наступними причинами: ціна, близькість країни-експортера (вартість транспортування), традиційність поставок рису в Україну із певних країн на протязі багатьох років. Цінові пропорції рису із різних регіонів характеризують, перш за все, якісні характеристики імпортованого продукту.

За даними USDA, на долю України приходиться близько 0,2-0,5% світового імпорту рису. Серед країн колишнього СРСР Україна є другим крупним імпортером рису після Росії, частка якої становить майже 25%.

В останні десятиріччя на світовому ринку зростав попит на зернофуражні культури. Пов’язано це, насамперед, з розвитком високоінтенсивних галузей тваринництва і птахівництва, які потребують включення у раціон значної кількості концентрованих кормів. Швидкими темпами розвивається комбікормова промисловість, головними сировинними ресурсами якої є зернофуражні культури (кукурудза, овес, ячмінь, сорго), високобілкові компоненти, зокрема, шроти сої, кормові добавки тощо. Об’єктивно виникає потреба у збільшенні виробництва кормового зерна та компонентів, що використовуються при виробництві комбікормів.

Співвідношення між зерном продовольчих зернових і зернофуражних культур істотно відрізняється в окремих континентах світу. Так, у країнах Азії та Австралії в зерновому балансі продовольче зерно переважає над кормовим, а в Північній Америці, Європі і Південній Америці – зернофуражні переважають над обсягами виробництва продовольчих зернових культур. У світовій статистиці лише в останньому десятиріччі стали окремо обліковувати продовольчі зернові та зернофуражні культури.

За 1971-2001 роки площа зернофуражних культур у світі коливалася від 301,3 до 348,6 млн. га. Урожайність їх зросла від 1,9 до 2,91 т/га, а обсяги виробництва – від 594 до 877 млн. т. Основними виробниками кормового зерна є країни Північної Америки, Європи та Азії (рис. 2.7).

|

Рис. 2.7. Зернофуражні культури: основні країни — виробники (млн. т)*

*Джерело: CWB; в середньому за 1994/95 – 1998/99 рр.

Основною зернофуражною культурою у світі є кукурудза, обсяги виробництва якої наприкінці XX століття досягли 606,7 млн. т, площа посівів – 139,2 млн. га при середній врожайності 4,36 т/га. З кожним роком виробництво цієї культури зростає, і на сьогодні частка кукурудзи серед кормових культур досягла приблизно 70 % їх світового виробництва.

Монополістом на світовому ринку кукурудзи фактично є США. На долю цієї країни в сезоні 2000/01 рр. припадає майже 43% її світового виробництва з площею посівів в 28-30 млн. га та прогнозованим урожаєм 2001/02 рр. в 243 млн. т. На другому місці знаходиться Китай, відповідно 18%, 24-25 млн. га та 115 млн. т. Третє місце займають країни ЄС. Їх частка у світовому виробництві становить 6,5%. Суттєву кількість кукурудзи вирощують також країни Південної Америки, такі як Бразилія, Мексика, Аргентина. Найбільші врожаї даної культури отримують в США — 80-85 ц/га, Франції – 88-89 ц/га, Італії – 90-95 ц/га.

Незважаючи на обсяги виробництва, внаслідок значного внутрішнього споживання експортувати кукурудзу можуть далеко не всі країни. Річна потреба кукурудзи в Китаї складає майже 120 млн. т, в Бразилії – 35 млн. т, Мексиці – 24 млн. т. США, хоч і споживають біля 133 млн. т кукурудзи, все ж мають у запасі величезні її об’єми. Тому ця країна і є найбільшим експортером даної культури. Згідно останніх повідомлень USDA, експорт кукурудзи із США в 2000/01 рр. склав 54,5 млн. т, що відповідає майже 75% всього світового експорту цього зерна. Біля 14% припадає на Аргентину і 5-6% — Китай. Україна займає досить незначне місце в світовому рейтингу виробництва і торгівлі кукурудзою. Її частка, згідно даних USDA, становить менше 1%.

На відміну від експортерів, країн — імпортерів кукурудзи у світі набагато більше. Серед останніх виділяються країни Азії. В сезоні 2000/01 рр., згідно даних USDA, Японія імпортувала 16 млн. т кукурудзи, 8 млн. т — Північна Корея, 5,1 млн. т – Тайвань. Суттєві закупівлі належать країнам Латинської Америки (в сезоні 2000/01 рр. – біля 10,4 млн. т), Північної Африки (7,3 млн. т), Середнього Сходу (6,1 млн. т).

На другому місті після кукурудзи у структурі світового виробництва кормових культур стоїть ячмінь, зерно якого використовується на кормові, продовольчі та технічні цілі. За своїми біологічними властивостями ця культура менш вибаглива до грунтово-кліматичних умов, ніж кукурудза, і тому має досить широкий ареал вирощування.

Ячмінь є основним джерелом фуражу в багатьох країнах світу і, як відомо, основною сировиною для виробництва пива. Особливо поширене виробництво ячменю в країнах з помірним кліматом: Європі, Канаді, де воно складає майже 48-50 % від виробництва всіх грубих зернових. Також значна частка ячменю серед кормових культур, які вирощуються у країнах колишнього Радянського Союзу, Східної Європи і Туреччини.

В цілому, більше половини світового виробництва ячменю зосереджено у країнах Європи. Тільки в країнах ЄС кожен рік збирається біля 38% світового об’єму, в Канаді 10%, в Росії приблизно 8-10%. Україна в останні роки виробляє майже 5% світового ячменю, займаючи при цьому п’яте місце серед провідних країн-виробників і маючи обсяг виробництва станом на 2000/01 рр. в межах 6,4-6,9 млн. т.

Загальна посівна площа ячменю у світі становить 55 млн. га, з них найбільша частка припадає на Росію – 10 млн. га, Канаду – 4 млн. га, Україну – 3,48 млн. га, Туреччина має 3,55 млн. га посівів. Ячмінь належить до культур з високою потенційною урожайністю. У європейських країнах цей показник становить в середньому 4,5-4,7 т/га, найбільша урожайність у Франції – 6,22 т/га, Німеччині – 6,02, Великобританії — 5,6 т/га. Всього у світі станом на 2000/01 рр. вироблено 128 млн. т ячменю, з прогнозованим збільшенням його виробництва у 2001/02 рр. до 136 млн. т.

Імпортний попит на ячмінь існує перш за все з боку країн Близького Сходу, Північної Африки та ряду країн Азії. Найбільше ячменю купують Саудівська Аравія, Китай, Японія, Марокко, Іран. В країни Північної Африки та Близького Сходу поставляється в основному європейський ячмінь, в тому числі й український. Попит з боку Китаю та Японії задовольняється в більшій мірі ячменем виробництва Канади та Австралії. В останні роки суттєво зріс імпорт з боку Китаю, Ірану та Алжиру, тоді як його поставки зменшились у Росію та США.

В останні роки спостерігаються зміни і на світовому ринку пивовареного ячменю. Разом із зростанням виробництва пива збільшується попит на солод, що в свою чергу спричиняє ріст виробництва цього виду ячменю. Відповідно, збільшуються об’єми світової торгівлі, яка починаючи з сезону 1992/1993 рр. зросла більш ніж вдвічі, досягнувши в сезоні 1999/2000 рр. позначки 4,5 млн. т. Як і фуражний ячмінь, пивоварний експортують в основному країни ЄС, Канада та Австралія. Зростання торгівлі західні експерти пояснюють активним імпортним попитом на даний товар, перш за все зі сторони Китаю, країн Східної Європи і Латинської Америки. За прогнозами CWB, до 2008 року обсяг світової торгівлі пивоварним ячменем досягне приблизно 6,5 млн. т.

У структурі світового виробництва кормових культур після кукурудзи та ячменю чимале значення в харчуванні людей та створенні кормової бази для тваринництва мають також інші зернові культури – сорго, овес, жито, просо, гречка, а також зернобобові — соя, горох, кормові боби, квасоля, сочевиця та деякі інші менш поширені культури. У загальних обсягах виробництва названого зерна найбільша частка згідно останніх прогнозів USDA припадає на сорго – 55 млн. т, площа посівів становить майже 41 млн. га при середній урожайності 1,35 т/га. Далі йдуть овес, відповідно 24 млн. т, 41 млн. га і 1,63 т/га, та жито, показники якого становлять 19,7 млн. т світового виробництва, площа посівів 9,4 млн. га та урожайність 2,1 т/га.

З огляду на вищесказане, основними країнами-експортерами зернофуражних культур є США, країни ЄС, Австралія, Аргентина, а найбільшими імпортерами – перш за все Японія, Південна Корея та Мексика (рис. 2.8, 2.9).

Вивчаючи аналітичні звіти по зерну провідних міжнародних консалтингових компаній, можна відмітити основні тенденції розвитку даного виду ринку. Так, західні аналітики схиляються до думки що в найближчі роки слід очікувати деяке зниження урожаїв пшениці в таких країнах як ЄС, США, Індія, Пакистан, Туреччина. На противагу цьому, внаслідок збільшення площ посівів та поліпшення умов вирощування, слід очікувати кращі урожаї пшениці в Росії, Україні, Румунії, Аргентині, Північній Африці та Австралії. Стосовно фуражних зернових, то прогнозується збільшення їх світового виробництва.

|

|

Рис. 2.8. Фуражні культури: експорт* Рис. 2.9. Фуражні культури: імпорт*

*Джерело: CWB; в середньому за 1994/95- 1998/99 рр., млн. т

Кращі урожаї очікуються в ЄС, Центральній та Східній Європі, Канаді, Китаї, Індії, Африці та Австралії. Дещо впаде обсяг виробництва кормових зернових в США та Бразилії.

Світове споживання пшениці зросте приблизно до рівня, за різними оцінками, від 595 до 600 млн. т. В 2001/02 рр. використання фуражних зернових досягне позначки в 895-900 млн. т. Основна частка споживання зерна прийдеться на країни, що розвиваються, в першу чергу на задоволення потреб тваринництва в Таїланді, Бразилії, Мексиці, країнах Східної Європи та Африки.

У характері світової торгівлі та світовому попиті на продовольство намітилися докорінні довготермінові зміни. Вони охоплюють як країни, що розвиваються, так і розвинуті країни. Головна причина цих змін – зростання доходів населення. Середня купівельна спроможність більшості споживачів у світі протягом 1960-1998 років подвоїлася. У деяких країнах з обмеженими природними ресурсами зменшення цін на продовольство (а отже, і зростання купівельної спроможності) було досягнуто завдяки його імпорту. Розвиток урбанізації, попит на якісні продукти харчування, підвищення стандартів якості на них також впливають як на характер споживання продуктів харчування, так і на світову торгівлю ними.

Оскільки споживання продуктів харчування у розвинутих країнах досягло піку, дедалі більшу роль у світовій торгівлі сільськогосподарськими товарами відіграватимуть країни, що розвиваються. Вони будуть основною силою, яка рухатиме світову торгівлю зерном. З іншого боку, зростання доходу на душу населення в цих країнах протягом наступного десятиліття призведе до зростання попиту на більш дорогі продукти і його зменшення на основні продукти. Наприклад, споживання продукції тваринництва ймовірно зростатиме швидше, ніж споживання продовольчого зерна. За прогнозами USDA, світова торгівля пшеницею протягом 2000-2010 років зростатиме щорічно тільки на 1,7%, порівняно з 2,5% зростання торгівлі м’ясом.

Через розбудову міст і заходів по обмеженню землекористування у Західній Європі площа ріллі з 1961 по 2000 роки скоротилася на 10%. У країнах колишнього СРСР великі площі землі (приблизно 15 млн. га, або майже 19%) були виведені з обороту протягом останнього десятиліття внаслідок низьких цін на аграрну продукцію та скасування субсидій. Незважаючи на скорочення ріллі, виробництво зерна в Західній Європі протягом останніх 40 років збільшилось із 92 млн. т до 217 млн. т завдяки зростанню урожайності з 21,4 до 56,3 ц/га. Протягом цього ж періоду врожайність зернових у США підвищилась з 25,1 до 59,3 ц/га [123,89]. Ріст урожайності був пов’язаний передусім із застосуванням нових технологій та підтримкою високих цін і доходів фермерів у рамках Спільної сільськогосподарської політики (ССП) ЄС.

Десятирічний економічний перехід у Росії, Україні, Білорусі, Молдові виявився більш складним, ніж у Східній Європі. Це призвело до драматичного зниження врожайності та використання ресурсів, скорочення оброблюваних земель та споживання продуктів харчування.

Лібералізація цін в Україні та Росії почалася на початку 90-х років. Як результат, з 1990 по 1998 рр. виробництво стрімко впало – в Росії на 35%, в Україні в середньому на 39%. Падіння обсягів сільськогосподарської продукції, в першу чергу зерна, є наслідком зміни структури попиту та пропозиції на продукцію рослинництва та тваринництва. Відбулося значне скорочення поголів’я тварин, що спричинило падіння попиту на фуражне зерно. Крім того, стрімке зниження купівельної спроможності населення внаслідок реформ призвело до падіння попиту на відносно дорогі м’ясні продукти та зростання попиту на хлібні вироби та картоплю. Помірковане зростання попиту на продовольче зерно було більш ніж нівельоване скороченням попиту на зерно фуражне внаслідок колапсу тваринництва.

Однак, починаючи з 2000 року, в народному господарстві України намітились позитивні тенденції. Особливо це відчутно в харчовій промисловості. На вітчизняному ринку вона зуміла випередити зарубіжних конкурентів, внаслідок чого скоротився імпорт продуктів харчування у нашу країну. Одночасно зросла якість продуктів українського виробника, а також стала більш ефективною система їх реалізації. Підвищення урожайності дає можливість Україні знову експортувати зерно та продукти його переробки. Тепер багато чого буде залежати від того, наскільки послідовною і зваженою надалі буде аграрна політика держави, як вдасться застосувати маркетинг у товаровиробництві зерна в країні.