Маркетинг цін повинен забезпечити високу рентабельність виробництва, одержання достатнього прибутку, який у західній економічній теорії вважається винагородою за ефективну підприємницьку діяльність. Тому при управлінні ринком зерна широко використовується такий складний і суперечливий процес як ціноутворення, який відноситься до основних функцій маркетингу.

Ціни повинні сприяти привабливості товарів для покупця, задовольняти його потреби, бути доступними і водночас конкурентноспроможними. Утворення цін є важливою фазою бізнесу. В цілому маркетинг повинен оперувати цінами як гнучким інструментом ринку.

Існує три найбільш прийнятні шляхи для досягнення вищеназваних цілей маркетинговою системою: 1) традиції, звички; 2) центральний, авторитарний контроль; 3) децентралізована координація через ціни, які склалися внаслідок ринкової конкуренції [95,172]. Практикою доведено, що саме останній підхід найбільш ефективно сприяє інноваційним змінам у зерновому господарстві, технологічному прогресу та соціальній спрямованості виробництва.

В ринковій економіці, де існує конкуренція, ціни покликані виконувати три основні завдання: 1) направляти та регулювати рішення виробників щодо створення та збуту продукції; 2) відповідно обумовлювати рішення споживачів; 3) координувати маркетингові дії в часі і просторі.

За умов ринку всі товари, послуги і ресурси, продукти інтелектуальної та духовної діяльності, здатність людини до праці мають ціну. Встановлення цін –головне у функціонуванні ринкового механізму. За допомогою цін виражають різноманітні показники і вимірюють економічні величини на мікро — та макроекономічних рівнях.

За економічним змістом ціна представляє собою грошовий вираз вартості товару. Звідси й теорія вартості становить методологічну основу формування цін. При цьому слід підкреслити, що всі основні концепції вартості – трудова, граничної корисності (the law of diminishing marginal rate of substitution — marginal utility), граничної продуктивності (diminishing marginal rate of technical transformation — marginal productivity) – є абстрактними моделями, які не можуть відбивати усю сукупність чинників, що впливають на формування цін. Концептуальне значення має врахування в цінах споживної вартості продукції. Органічне врахування при ціноутворенні принципових положень різних теорій вартості, зокрема, граничної корисності товару в першу чергу, є важливішою складовою маржинального підходу в маркетингу зернового господарства.

Економічний зміст ціни відображається в системі її функцій, які у свою чергу проявляються в механізмі управління економікою. Ця система включає такі основні функції: облікова — інформаційна, регулююча, стимулююча. В сукупності вони характеризують усі сторони впливу цін на відтворювальний процес – від виміру (обліку) застосовуваних ресурсів, витрат і результатів до його активного стимулювання. Очевидно, що нижньою межею ціни має бути відшкодування витрат, що забезпечують процес простого відтворення і мінімальну вигідність застосування капіталу. З іншого боку, ціна повинна відповідати інтересам споживача, досягати необхідного ефекту завдяки споживній вартості товару. Гармонізація інтересів виробників і споживачів реалізується при узгодженні суспільно необхідних витрат на виробництво продукції та її корисності [163,315].

На наш погляд, маркетинг має бачити різницю між встановленням ціни (price determination) – процес, за яким основні складові попиту та пропозиції утворюють загальну, ринково-врівноважену ціну на товар, та дослідження ціни (price discovery) як процес, в якому продавці та покупці приходять до певної величини ціни на дану одиницю виробленого товару за угодою в конкретній місцевості.

Ця різниця призводить до двохстадійного процесу щодо визначення ціни на продукцію сільського господарства. Перша стадія складається із загальної оцінки попиту і пропозиції та підрахунку ціни, при якій встановлюється рівновага на ринку. Друга стадія є застосуванням цієї ціни в окремій угоді, враховуючи націнки за клас товару, якість, знижки, сервісні послуги, а також ринкової позиції покупця і продавця відносно один одного. Помилки можливі при визначенні цін на обох етапах, але вони можуть бути мінімізовані, а достовірність отриманої ціни підвищена за допомогою маркетингу через якісну ринкову інформацію.

Існує п’ять систем визначення цін на сільськогосподарські продукти: 1) індивідуальне, децентралізоване обговорення; 2) організована торгівля на загальному (центральному) ринку; 3) ціноутворення за формулою; 4) договірні ціни; 5) адміністративні ціни [141,93]. Ці альтернативні системи ціноутворення різняться за своєю ефективністю стосовно цінової інформації, яку вони надають у межах свободи вибору продавців і покупців при встановленні цін, та відносній можливості впливу покупців і продавців один на одного.

Провідні вчені Інституту аграрної економіки УААН запропонували враховувати у ціноутворенні на сільськогосподарську продукцію норму прибутку, яка розраховується за формулою:

Нп = П / В х100,

Де Нп – норма прибутку, %; П – прибуток; В – вартість основних і оборотних засобів.

На основі норми прибутку визначається економічно обгрунтована маса прибутку, яка забезпечує нормальний процес відтворення. Регулятором виробництва в ринкових умовах повинна бути ціна, в основу якої покладена собівартість певного виду продукції та маса прибутку, що визначається через норму прибутку на весь авансований в галузі капітал. Ціна має вигляд:

Ц = Сп + ( Нс х (Овф + Озас х К)/100),

Де Ц – ціна 1 т, грн; Сп – повна собівартість 1 т продукції. грн; Нс – середня норма прибутку (відношення прибутку по народному господарству до середньої вартості функціонуючого капіталу), %; Овф – середньорічна вартість авансованого капіталу в основних виробничих фондах сільськогосподарського призначення на 1 т продукції, грн; Озас – обігові кошти (собівартість 1 т продукції без амортизації), грн; К – період обігу авансованих у поточні витрати обігових коштів.

Фактори, які вливають на формування цін на сільськогосподарську продукцію, можна поділити на чотири категорії. Пропозиція (виробництво) є першим з них, включає в себе погодні умови, розміри посівних площ, фізичний стан рослин, рішення щодо напрямків виробництва, імпорт продовольства у країну. Умови попиту включають доходи споживачів, ціни, звички та уподобання, популяція та експорт. Сектор продуктового маркетингу в суспільстві впливає на ціни продовольчих товарів через рівень розвитку своєї інфраструктури, якості та цін щодо надання додаткових послуг. Нарешті, держава активно впливає на сільськогосподарські ціни через свою аграрну політику.

Ціни на основну аграрну продукцію згідно дії закону попиту і пропозиції мають протилежні тенденції щодо виробничих циклів. Так, якщо підвищується рівень пропозиції, ціни падають, при зменшенні надходжень на ринок продукції ціни зростають.

Тривалість цінових циклів на сільськогосподарські продукти залежить від фізіологічних та біологічних лагів (періодів), які включені у виробництво товару. Біологічний лаг — це період часу з моменту, коли фермер вирішує розширити чи скоротити виробництво, та до моменту зміни самої пропозиції на ринку. Тривалість біологічного лагу неоднакова для різних сільськогосподарських продуктів. Фізіологічний лаг – достатньо тривалий період часу з високими чи низькими цінами, щоб впевнити виробника змінити свої виробничі плани, адже виробники аграрної продукції не можуть змінювати обсяги свого виробництва кожний день чи щотижня. При цьому стосовно виробництва зернових складніше визначити певні цикли коливання цін, ніж, скажімо, щодо продукції тваринництва, оскільки виробник має менший вплив на кінцевий обсяг виробництва (знаходиться під більшим впливом непередбачуваних факторів).

Сільськогосподарські виробники по-різному пристосовуються до цінових циклів. Більшість реагує шляхом збільшення виробництва у періоди високих цін та скорочення виробництва при низьких цінах. Інші віддають перевагу сталому рівню виробництва на протязі довгого періоду, незалежно від цінового циклу, отримуючи середню ціну між високим і низьким її значенням.

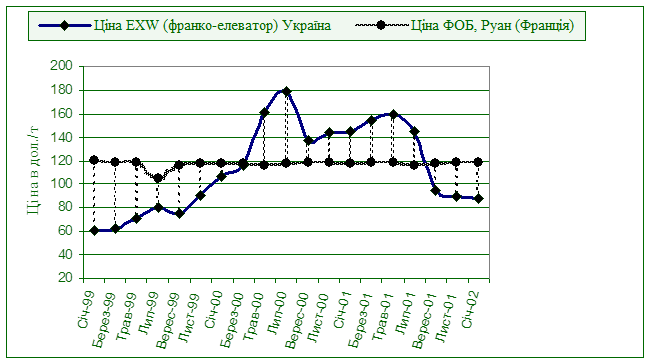

Зміни цін є більш-менш регулярними показниками на протязі маркетингового року. Їх варіації залежать від сезонності виробництва, споживання та маркетингових витрат. Коливання цін на зерно залежить від непередбачуваності врожаю, потенційних можливостей зберігання зерна на протязі року та цін на зберігання. Для більшості зернових культур ціни на них падають до своєї найменшої межі відразу після збирання врожаю, коли пропозиція зернових значно перевищує попит. На прикладі ринку зернових в Україні ця тенденція яскраво ілюструється станом, коли при максимальній пропозиції в серпні-вересні ціни знаходяться в мінімальній точці, тоді як в кінці маркетингового року та на початку нового (кінець червня, початок липня), коли перехідні запаси зернових вичерпані, а новий врожай ще не надійшов, ціни найвищі (рис.2.11).

|

Рис. 2.11. Ціни консолідованого ринку на пшеницю та їх гранична різниця

Сезонне підвищення цін на зерно, починаючи від збирання врожаю і закінчуючи наступним маркетинговим роком, в значній мірі залежить від вартості його зберігання. Ринок має компенсувати витрати на зберігання тим виробникам, які не продали своє зерно відразу після збирання врожаю. Відповідно, сезонне підвищення цін буде найвищим у тих аграріїв, договори на зберігання зерна яких з елеваторами були найменш сприятливими, та найменшим у виробників, які або мають власні потужності для зберігання врожаю (таких в Україні поки що дуже мало), або їх витрати на транспортування та зберігання зерна були відносно невеликими.

Питання продавати зерно відразу після збирання врожаю, чи зберігати його в очікуванні підвищення ціни, є одним з найбільш принципових для сільськогосподарського виробника. Поки що українські аграрії досить поверхово розуміються в питаннях ціноутворення на вітчизняному ринку зерна. Якщо господарство не обмежене борговими зобов’язаннями перед кредиторами (в таких випадках, як правило, зерно швидко продається) після отримання врожаю подальші дії виробника багато в чому будуть залежати від компетентності, знання ринкової кон’юнктури керівником господарства та його маркетинговим підрозділом.

Поки що більшість сільськогосподарських виробників України просто мають уявлення, що ціни на зерно повинні зростати з настанням зими та особливо весни, проте як спрогнозувати цей ріст, які фактори найбільше на нього впливають, яка буде реакція внутрішнього та зовнішнього ринків — ці питання залишаються у них без чіткої відповіді. Основні причини цього – неефективна ринкова (маркетингова) інфраструктура, непередбачуваність аграрної політики держави (наприклад, прийняття нормативних актів, які прямо впливають на виробництво і збут посередині маркетингового року), відсутність прозорої маркетингової інформації, а також недостатній досвід торгівлі в умовах ринку.

Після прийняття у грудні 1990 року Закону України “Про ціни і ціноутворення” почалася лібералізація і спонтанне зростання цін на всі види продукції. Найскладнішою проблемою ціноутворення стала необхідність дотримання паритету цін на сільськогосподарську продукцію та продукцію промисловості, яка споживається селом. Ця проблема не може бути вирішена без державного регулювання системи цін. ЇЇ необхідно розглядати з урахуванням світової практики країн з розвинутими ринковими відносинами, а в них нерегульований ринок в чистому вигляді відсутній. В сучасному постіндустріальному суспільстві ринок автоматично не може повністю забезпечити необхідні суспільству міжгалузеві пропорції лише через механізм вільного переливання капіталу. Цінова політика повинна здійснюватися на основі вільного ціноутворення у поєднанні з державним регулюванням та посиленням антимонопольного контролю за цінами на матеріально-технічні ресурси, енергоносії і послуги, що надаються товаровиробникам.

В Україні перехід до ринкових економічних відносин з ряду причин супроводжувався багатьма негативними явищами. Вже у 1992-1993 роках стала очевидною тенденція наростання неузгодженості в темпах зростання цін на продукцію різних сфер АПК. Внаслідок неконтрольованості цього процесу відрив цін на продукцію сільськогосподарського виробництва від цін на споживані ним ресурси промислового походження рік у рік збільшувався.

Під номінальним паритетом розуміють співвідношення індексів зміни цін на сільськогосподарську продукцію до індексів зміни цін на продукцію, що споживається сільським господарством. В Україні цей показник в кінці 1998 року становив 0,20, що ставило під загрозу ефективне функціонування товаровиробників будь-яких форм господарювання [162,45]. Це призвело до величезної заборгованості сільськогосподарських товаровиробників, хронічної збитковості сільськогосподарського виробництва, економічної бази бартеризації, ускладнення кредитної системи та товарно-грошових відносин.

Разом з тим, причини виникнення такого дисбалансу знаходяться не тільки в непослідовній аграрній політиці держави. Звернемося до прикладу розвинутих країн. В Україні чисельні засоби виробництва – сільськогосподарські машини, добрива, земля, робоча сила – коштують набагато менше, ніж скажімо в Німеччині, тоді як ціни на більшість видів продукції промисловості для села є значно вищими. Таким чином, диспаритет цін в Україні існує лише порівняно з цінами радянських часів, але не порівняно з іншими країнами.

У країнах Східної Європи співвідношення цін між сільськогосподарськими продуктами та продукцією промислового походження змінювалось не на користь сільського господарства навіть швидше, ніж в Україні. Однак падіння валового виробництва відбувалось набагато повільніше порівняно з Україною. Причина цьому – у вищеназваних країнах з перехідною економікою помітно підвищилась продуктивність праці, тоді як в Україні спостерігалась протилежна тенденція. Значить там, де процеси трансформації проходять швидко, продуктивність праці в сільському господарстві зростає теж швидше. Наприклад, за матеріалами Німецької консультативної групи при Уряді України, в Словенії показник продуктивності робочої сили з 1989 року збільшився на 20%, в Польщі – на 40%, в Угорщині – більш ніж на 100% . В Україні ж, навпаки, за останні роки помітно знизились як продуктивність праці, так і продуктивність землі.

Гіперінфляція 1993-1996 років, високі ставки банківського кредиту зробили для аграріїв неможливим навіть короткострокове користування позичковими ресурсами. Зі свого боку держава намагалася призупинити вищеназвані негативні явища шляхом дотацій до цін на продукцію, реалізовану в рахунок держзамовлення. Сума дотацій у 1992 році становила 36,6% загальної виручки від реалізації, в 1993 – 19,2, в 1994- 8,4% [162,66]. Згодом таку практику підтримки з боку держави було повністю припинено. Проте практика державного фінансування аграрного сектора економіки України продовжувалась ще до кінця 1999 року. В цей період галузь мала досить чіткі риси планової економіки, за якої повністю неприбуткові сільгосппідприємства могли, як і раніше, займатись виробництвом. Крім того, щоб мати доступ до сільськогосподарської продукції, місцеві державні адміністративні органи втручались у роботу ринків шляхом видачі регіональних заборон на торгівлю (особливо зерном), або навіть конфісковували продукцію.

Наслідки такої політики відомі: падіння виробництва, зниження рентабельності та зростання заборгованості. Таким чином, у перші роки незалежності була втрачена можливість піти шляхом тих країн, де процеси трансформації економіки розвивались швидше. Після прийняття Указу Президента України №1529/99 ситуація почала змінюватися на краще. Тепер уже виключно від самих виробників залежить, чи будуть вони самостійно займатись виробництвом на своїй землі, чи здадуть її в оренду новим підприємницьким структурам, які виникли на основі КСП, чи іншим інвесторам.

Нині в Україні є чинними два основні механізми фінансового оздоровлення сільськогосподарських товаровиробників: кредитування на умовах часткової компенсації процентної ставки та заставне кредитування. Позитивні наслідки цих видів державної підтримки стали очевидними вже у 2000 році. Зменшилась роль адміністративних органів у фінансуванні аграрних підприємств. Тепер питання щодо надання кредиту вирішується приватними кредиторами, а не управлінськими структурами.

Заставний механізм кредитування сільськогосподарських виробників реалізовано в Указі Президента від 29 червня 2000 р. №832 “Про невідкладні заходи щодо стимулювання виробництва та розвитку ринку зерна” та у Постанові Кабінету міністрів від 21 липня 2000 р. №1141 “Про запровадження заставних закупок зерна у сільськогосподарських товаровиробників”. Типова форма договору на заставну закупку зерна подана у Наказі Мінагрополітики України №196/52 від 4 липня 2001 року. Щорічне встановлення рівня заставних цін на основні зернові та зернобобові культури розраховується за формулою:

Ц заст = Спс (1+Рмін/100),

Де Цзаст – заставна ціна, Спс – прогнозована собівартість, Рмін – мінімальна рентабельність [35,2].

Заставні ціни – це мінімальні ціни, які забезпечують відшкодування прогнозованої нормативної собівартості та мінімальний прибуток, необхідний для простого відтворення виробництва. Суть заставної закупки полягає в тому, що селянин продає зерно за заставною ціною, а покупець, яким є спеціально визначений державний агент (указом ці функції покладено на ДАК “Хліб України”), закуповує в нього зерно за цією ціною. Але за селянином (товаровиробником) зберігається право власності на це зерно. І відтак, якщо ринкова ціна піде вгору, товаровиробник має право забрати в державного агента із забезпечення державної заставної закупки зерна свій товар і продати його за ринковою ціною, повернувши заставну ціну і заплативши за зберігання.

Ставлення до застосування заставних цін, як і до обов’язкової реєстрації експортних контрактів на біржах, вкрай різноманітні. Представники Уряду України та Адміністрації Президента стверджують, що завдяки Указу №832 вдасться контролювати та стабілізувати ринки зерна в той час, коли виробництво дуже низьке, крім того існує ризик в плані забезпечення населення продуктами харчування. Дані зміни в законодавстві покликані забезпечити продаж зерна товаровиробниками не нижче рівня ринкових цін, адже в минулому не поодинокими були випадки, коли більша частина зерна скуповувалась у аграріїв відразу після жнив за безцінь, а потім посередниками перепродавалась навесні за значно більшими цінами.

Не заперечуючи факту таких випадків, спробуємо тепер поглянути на справу з боку підприємців, що працюють з зерном. Ринок тут оцінюється з точки зору можливостей реалізації, а не з точки зору вартості виробництва. Товаровиробники в змозі продати, в основному, невеликі партії зернових (декілька десятків тонн). У більшості випадків відсутня зручна транспортна система, до того ж вартість її послуг в Україні залишається вкрай високою, а якість перевезень – ненадійною. Потрібно враховувати також віддаленість від споживачів, систему оплати за зерно і т. п. Реальна ринкова ціна зерна виявиться вищою, ніж ціна реалізації товаровиробниками. Реалізація невеликих партій коштує дорожче, ніж продаж вагонних партій, тому покупці, як вітчизняні, а при експорті – зарубіжні, пропонують за такі партії нижчі ціни. Виробники часто не мають коштів для доставки зерна на елеватор, а інколи просто побоюються це робити, тому віддають перевагу реалізації безпосередньо з господарств.

Крім того, в селі ще досить сильно розвинена торгівля за готівкові гривні, і селяни вважають за краще саме таку форму розрахунків і готові продавати вирощене за більш низькими цінами, але за готівку (або з частковою оплатою на інший банківський рахунок, що теж призводить до бухгалтерського заниження вартості). Так формується думка щодо “демпінгових” цін реалізації зерна товаровиробниками.

Однак, якщо порахувати затрати на формування товарних партій зерна (а інші на ринку досить складно продати), врахувати відсутність достатнього внутрішнього платоспроможного попиту і фактичне ціноутворення, виходячи з експортного попиту, стає зрозумілим, що таке ціноутворення може бути об’єктивним. В Україні ціни на багато послуг (зберігання зерна, транспортування, класифікацію, сертифікацію) визначаються монопольними структурами. Дуже дорогою залишається обробка зерна в портах – за різними джерелами, вартість таких послуг в чотири рази дорожча послуг аналогічних портів в розвинених країнах. Очевидно, що зерно, вирощене на українських полях, з економічної точки зору є дуже далеким від світового ринку, навіть якщо в географічному плані воно видається досить близьким.

Цьому в значній мірі сприяє той факт, що головні торгівельні послуги — зберігання, транспортування, обробка в порту – прямо чи опосередковано контролюються державними підприємствами. Таким чином, держава в Україні є безпосередньо відповідальною за частину надмірних витрат на торгівлю зерном, а отже, і за нижчу ціну виробника, і має з цього зиск. Функція держави – створювати на ринку однакові умови роботи для всіх. При цьому монополізацію в аграрному секторі можна побороти не шляхом прийняття більш суворого антимонопольного законодавства та інших регулюючих нормативних актів, а тільки за допомогою конкуренції.

Повертаючись до питання заставних цін, в цілому можна сказати, що запропонований механізм досить прогресивний, але працювати він може в умовах, по-перше, коли на ринку є надлишок зерна, і по-друге, якщо сіяти і збирати будуть реальні власники, без адміністративного втручання. Безумовно, механізм подібних закупок тільки починає діяти і тому потребує подальшого вдосконалення, виходячи з ринкових реалій. Досвід 2001 року свідчить, що при високому рівні врожаю гарантована мінімальна ціна з боку держави може до певної міри стримувати падіння цін на зерно при високій пропозиції та обмеженому попиті. Подібна масова закупівля зерна на внутрішньому ринку є одним з основних ефективних ринкових механізмів підтримання внутрішньої ціни. При цьому, якщо держава декларує свої наміри щодо проведення зернових закупок, то вона повинна своєчасно виконувати свої зобов’язання з метою уникнення дестабілізації на ринку. Очевидно, заздалегідь потрібно вирішити питання щодо фінансування подібних закупок, а також хто візьме на себе покриття витрат між високою закупівельною ціною та більш низькою ринковою. До того часу, поки цей механізм не буде детально відпрацьований в Україні, неможливо буде захистити українських товаровиробників від різких коливань цін на зерно.

Ми вважаємо, що в урожайні роки, найбільш реальними механізмами підтримання внутрішніх цін є стимулювання експорту та проведення державних закупівель зерна за привабливими для виробника цінами (тобто міри, фактично направлені на зниження внутрішньої пропозиції). Надання ж бюджетних коштів державним компаніям для закупки зерна по діючих на ринку (тобто звичайних, а не високих) цінах фактично значить створення умов для нерівноправної конкуренції.

Рух цін на вітчизняному зерновому ринку відбувається під певним впливом руху цін світового ринку, в першу чергу світових цін на пшеницю та кукурудзу. Цінова ситуація на провідних біржах Європи, США, в країнах Азії характеризується усталеною тенденцією до загального пониження, хоча зберігаються нетривалі сезонні коливання. Україна завжди орієнтувалась на експорт, тому закупівельні ціни зарубіжних компаній грають важливу роль у процесі ціноутворення на зерно в нашій країні.

Особливо це стало відчутно у 2001/2002 маркетинговому році. На відміну від попереднього року, коли при дефіциті пропозиції зерна мав місце ринок продавця, в нинішньому сезоні при високому валовому зборі зерна в Україні має місце ринок покупця. Відповідно, у ціноутворенні на зерно спостерігається тенденція до зниження цін. При цьому, якщо на продовольчу пшеницю держава шляхом заставних цін може стримувати падіння ціни, то з фуражем інша ситуація. Фуражні зернові культури складають переважну частину українського експорту. Звідси можна очікувати, що в маркетинговому сезоні (2001/2002) внутрішні ціни на фуражні зернові будуть формуватись перш за все під впливом цін попиту експортерів.

Аналізуючи динаміку формування цін на зерно в Україні на протязі останніх п’яти років, можна відмітити певні тенденції (Додаток Д). Так, у 1996 році було зібрано 24,6 млн. т зернових, що було дуже низьким показником порівняно з попередніми роками. Проте внутрішні ціни значно не зросли. Це стало наслідком великих перехідних запасів зерна, розповсюджених бартерних схем розрахунків, відсутності достатнього платоспроможного попиту і в визначальній мірі – завдяки державному впливу на ціноутворення. Якість продовольчого зерна була високою, що дозволило обійтись без імпорту, хоча комбікормові заводи відчували певний дефіцит сировини.

В наступному 1997 році було зібрано відразу 35,5 млн. тонн зернових, проте різкого падіння цін не відбулося – виробники продовжували пропонувати зерно за цінами, не набагато нижчими, ніж у попередньому сезоні. Навіть компанії, які отримали зерно за бартером в обмін на матеріально-технічні ресурси, згідно діючим тоді зовсім не ринковим коефіцієнтам, утримували відносно високі ціни. Крім бажання заробити на високих цінах, іншими причинами, по яких товаровиробники не поспішали реалізовувати зернові, були втручання місцевої влади в рух зерна на ринку і девальвація гривні.

Внутрішні ціни на зерно врожаю 1997 року почали знижуватись ближче до зими 1997 року, а найбільш низьких значень у 1997/98 маркетинговому році досягли весною 1998 року, коли у виробників залишалось достатньо багато нерозпроданого зерна, та наближалось збирання врожаю 1998 року. До речі, на цей період приходиться найбільше висловлювань деяких представників влади щодо закупівель зерна підприємцями у товаровиробників за заниженими цінами. Середньорічна ціна на зернові була в межах 175-180 грн. за тонну.

В 1998 році урожай зернових знову понизився до 26,5 млн. т, однак великі перехідні запаси в сумі з пропозицією зерна нового врожаю призвели до збереження низьких внутрішніх цін, що зробило їх конкурентноспроможними на зовнішньому ринку. В результаті у 1998/99 маркетинговому році експорт зернових з України був більшим, ніж 6 млн. т, з них на пшеницю припадало 4 млн. т. Середньорічна ціна на зернові була меншою минулорічної майже на 10% і складала на пшеницю 3 класу – 180-190 грн., 5-го класу – 90-110 грн., ячмінь фуражний – 95-115 грн. на умовах EXW (франко-елеватор). Відстеження руху цін на зерно на внутрішньому позабіржовому ринку показує, що під кінець 1998/99 маркетингового року, напередодні нового врожаю, мало місце суттєве зростання середньої ціни по більшості каналів збуту. Наприклад, якщо у лютому 1999 року середня ціна зернових складала 162,4 грн. за тонну, в березні – 178, то у квітні – 199,2 грн. Зростання цін стимулювало активність внутрішнього ринку, яка була вищою порівняно з таким же періодом попереднього року: протягом січня-квітня 1998 року сільгосппідприємствами було реалізовано 925 тис. тонн зерна, тоді як у 1999 році – 1169 тис. т, тобто приріст склав 26%.

На зерновому ринку України існує також регіональна відмінність цін. Вищі ціни на зерно, зокрема на пшеницю, спостерігаються у західному регіоні – вони варіюють порівняно з південними та центральними регіонами в межах до 30 і більше відсотків. Причиною такої варіації виступає також ринковий попит, який більше виражений у центральних та південних областях – основних постачальниках товарного зерна. В цілому у 1997/98 та 1998/99 маркетингових роках провідними каналами продажу виступали бартерні угоди, на які припадало біля третини всього реалізованого господарствами зерна.

Сезон 1999/2000 маркетингового року Україна зустріла з дуже низькими перехідними запасами зерна. Ситуацію також погіршив низький урожай 2000 року (24,4 млн. т). Аби мати змогу розрахуватися з комерційними структурами-кредиторами, реалізувати частково зерно за гроші й залишити запаси його для худоби й посівних робіт, селяни практично перестали звозити зерно на елеватори. Однак місцеві держадміністрації роблять все, щоб заборонити вивезення зерна з областей [124,95].

Як результат, швидко зріс дефіцит пропозицій зерна на ринку, збільшився попит і ціни на нього. Попит (як на внутрішньому ринку, так і на експортному) на українське зерно залишався таким же високим, як і в попередньому 1998/99 маркетинговому році. Однак, на відміну від 1998 року, він істотно перевищував пропозицію. Це позначилося на цінах – починаючи з серпня, вони невпинно зростали. Якщо в середині липня-серпня виробники продавали пшеницю 3 класу партіями від 200 до 2 тис. тонн за ціною 270-290 грн/т EXW, то в середині вересня закупівельні ціни на продовольчу пшеницю досягли рівня 365-370 грн/т EXW. На великі партії (5-10 тис. т) цього товару ціни були ще вищими – до 385 грн/т на EXW. Ціни на фуражну пшеницю та ячмінь становили 285-295 грн. за тонну (партії 300-500 т, на умовах EXW).

У жовтні-листопаді сезону 1999/2000 років ситуація з пропозиціями зерна на ринку продовжує ускладнюватися. У деяких областях зерно практично зникає. Починають зупинятися борошномельні й комбікормові заводи. Причому окремі комбінати вводять добавки фуражної пшениці для виробництва борошна (Розпорядження Кабінету Міністрів України №340-р від 31.08.2000 р.). Внутрішні ціни на зерно наприкінці листопада сягають рівня 450-460 грн/т EXW на продовольчу пшеницю, а на початку грудня ціни вже перевищують 500 грн/т EXW. Ціни на фуражне зерно (ячмінь та пшеницю) підвищились до 390-420 грн/т EXW. Потрібно відмітити, що внаслідок відсутності сталих пропозицій великих партій зерна середня ринкова ціна упродовж сезону так і не сформувалася, причому на один і той самий сорт і вид протягом року різниця між мінімальною і максимальною ціною могла перевищувати 40-50 грн. за тонну.

У сезоні 1999/2000 років, внаслідок значного скорочення виробництва пшениці та низьких перехідних запасів, експорт цього товару із країни скоротився більш ніж у 2 рази порівняно з попереднім маркетинговим роком і склав близько 2 млн. т. У другій половині сезону Україна вже переорієнтовується на імпорт пшениці по причині дефіциту продовольчого зерна на внутрішньому ринку. Постановою Кабінету Міністрів №2348 від 22.12.1999 р. на регіональному рівні передбачалося імпортувати в Україну 1483 тис. т продовольчого зерна як товару критичного імпорту, застосовуючи ввізне мито у розмірі 0,01% від митної вартості товару з терміном до 1 вересня 2000 року. З 8 грудня 1999 року діє розпорядження Кабміну №1347-р, яке дозволяло імпортувати в Закарпаття 200 тис. т продовольчого та фуражного зерна без сплати ввізного мита. Загальний обсяг зерна, яке дозволялося ввезти в Україну без сплати ввізного мита або за зниженою ставкою склав 1,7 млн. т. Всього ж з січня по серпень 2000 року було імпортовано 710 тис. т зернових на загальну суму 98 млн. американських доларів, з них пшениці – біля 550 тис. т.

Сезонне підвищення цін на внутрішньому ринку на фуражну та продовольчу пшеницю продовжувало відбуватися і в другій половині 2000/01 маркетингового року. В першій половині січня, після різдвяних свят, значно зросла активність на ринку фуражної пшениці, з’явились рідкі (але реальні) пропозиції продовольчої. Внутрішні ціни пропозиції на фуражні зернові в цей період складали 540-560 грн./т з ПДВ, EXW. Разом з тим, сезон 2000/01 рр., так само як і сезон 1999/2000 рр., характеризується низькою або зовсім відсутньою пропозицією продовольчої пшениці (3 і 4 класів). Це було визнано навіть на державному рівні (“Урядовий кур’єр” №241, в статті “Про ситуацію на ринку зерна”). Ціни на продовольчу пшеницю були вищими світових у середньому на 5-10%.

Аналізуючи це явище, разом з позитивними наслідками високих цін на зернову продукцію для товаровиробників, необхідно також відмітити й інші наслідки для економіки країни. Перш за все, заяви про те, що ріст цін на зерно в досліджуваний період, який дозволив багатьом господарствам розрахуватися з боргами, є заслугою Міністерства аграрної політики, не відповідає дійсності. Ріст цін був викликаний неврожаєм зерна у 1999 та 2000 роках, а не регулюванням ринку Мінагрополітики шляхом укладання та реєстрації на біржах експортних контрактів. Якщо ріст внутрішніх цін і був вигідним товаровиробникам, то на споживачах він позначився негативно і призвів не тільки до ланцюгового зростання цін на продукти переробки зернових, а і на м’ясо-молочну продукцію та інші продукти харчування. Для України, де рівень доходів населення залишається одним з найнижчих у світі, дане явище мало особливо негативне соціальне значення.

Внаслідок високого урожаю 2001 року, процес ціноутворення на ринку зернових був відмінним від попередніх років. Високі ціни на зернові зберігались майже до періоду збору нового врожаю (кінець червня – перша половина липня). Більш активно ринок запрацював у серпні – вересні, коли ціни пропозиції та попиту максимально зблизились. Процес ціноутворення прискорився з першої декади липня. Мали місце відчутно нижчі ціни на зерно врожаю 2001 року, порівняно з попередніми сезонами 1999 і 2000 років. Основні причини – значне підвищення виробництва зерна в Україні, відсутність платоспроможного попиту на нього на внутрішньому ринку. Оскільки з України на експорт йде в основному фуражне зерно, внутрішні ціни на фуражні зернові формуються перш за все під впливом цін попиту зі сторони експортерів. При цьому практично вся зібрана продовольча пшениця врожаю 2001 року залишиться в Україні.

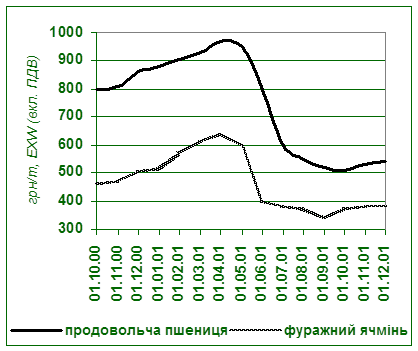

У 2001/02 маркетинговому році основним продовольчим зерном буде пшениця 4 класу, а ціни на пшеницю 3 класу будуть відносно високими. Нами зроблено власний ціновий моніторинг на продовольчу пшеницю та фуражний ячмінь на протязі 2000 та 2001 років, за даними Міністерства аграрної політики України (рис. 2.12.)

|

Рис. 2.12. Динаміка середніх цін продовольчої пшениці

та фуражного ячменю в Україні, 2000-2001 рр.

У 2001 році помітно покращилась структурність (організованість) українського зернового ринку. Великі трейдерські компанії краще підготувались до сезону, активно розвиваючи мережі власних постачальників. Більш активно пропонувались схеми комбінованої оплати товаровиробникам (безготівкові кошти + готівка), стимулювались агентські структури (наприклад, транспортні компанії), купівля зерна через біржі, більш ясною стала картина роботи портів, елеваторів. Тому ми вважаємо, що ціни на зерно в сезоні 2001/02 рр. більш повно відповідатимуть ринковим реаліям – відображатимуть баланс попиту і пропозиції. Враховуючи не надто велике бажання зарубіжних покупців переплачувати за українське зерно, основні прибутки торговців зерном припадатимуть на оборот товару. Цьому має сприяти розвиток експортної, портової та біржової інфраструктури ринку.

Світовою практикою біржі визнані як найдосконаліша форма організації торгівлі в умовах ринкової економіки. Загальновизнано і підтримується нами, що індикатором цін на зерно має стати біржова торгівля. Товарна біржа — це інститут ціноутворення, а не місце спотової реалізації зерна. За даними Мінагрополітики, в Україні зареєстровано 386 товарних бірж, з них реально працює 200. Згідно даних НАБУ, товарних бірж в Україні 772. Проте реально контракти на сільськогосподарську продукцію реєструють 30 українських бірж, які змогли, згідно Указу Президента №832 від 26.06.2000 р., отримати акредитацію на оформлення експортних контрактів. За 2000/01 маркетинговий рік ці 30 бірж зареєстрували угод на загальну суму 1,6 млрд. грн (інформація з семінару “Перспективи біржового ринку: системність, прозорість, ефективність” що проходив у Мінагрополітики 10.10.2001 р.).

Таким чином, на сьогоднішній день біржі в Україні не є індикатором ринкового ціноутворення на зерно, а більшість суб’єктів вітчизняного агроринку все ще відноситься до них з недовірою. Причини такого ставлення — низька ефективність функціонування бірж в Україні з точки зору торгівлі зерном та інші чинники, які впливають на просування українських зернових до споживача, досліджуються в наступному розділі.