У процесі дисертаційного дослідження нами виявлено основні фактори впливу на вітчизняний ринок зерна. По-перше, це попит на зернові в Україні і, по-друге, кон’юнктура на світовому ринку зерна. Відомо, що значення цих чинників можуть змінюватись у великому діапазоні. Наприклад, валовий збір зерна гречки протягом останніх десяти років коливався від 471 тис. тонн (2000 р.) до 209 тис. тонн (2002 р.). Світові ціни за тонну продовольчої пшениці з 1993 по 2002 р. змінювалися від 100 до 150 доларів США.

Для виробників зерна досліджуваного регіону не має особливого значення, чи буде воно реалізоване на експорт чи спожите на внутрішньому ринку. Тому на рівні товаровиробників зерна цей ринок можна розглядати як єдиний, але вже на наступному етапі товаропотоки розділяються.

На ринку працює велика кількість компаній, єдиною метою яких є експорт українського зерна. Відомо, що на зерновому ринку України задіяні десятки потужних компаній. Вони опосередковано фінансують виробництво, їхній успіх залежить від різниці цін на внутрішньому і світовому ринку. В Україні протягом останніх років вони мали сприятливу кон’юнктуру, і цей напрям швидко розвивався.

З іншого боку, існує внутрішній попит. Борошномельно-круп’яні, м’ясо-молочні підприємства, хлібозаводи, інші споживачі зерна і продуктів його переробки мають великі за обсягами потреби в ньому. Однак, зважаючи на невисокий рівень доходів основної частини населення, внутрішні ціни в урожайні роки значно нижчі, ніж світові. Існує і значна увага до ціни на хліб з боку влади, оскільки у переважній більшості сімейних бюджетів пересічних громадян велику частку видатків становлять саме витрати на харчування. Таким чином, виникають певні протиріччя між двома сегментами зернового ринку в Україні. З одного боку, існує попит на внутрішньому ринку, який може бути достатньою мірою задоволений лише за відносно низькими внутрішніми цінами. З іншого – існує потужний бізнес-інтерес підприємницьких структур стосовно постачання зерна на експорт. Якщо не зміняться загальні умови, то внутрішня ціна завжди буде прагнути до світової.

Обидва вищезгаданих сегменти важливі для нормального функціонування й розвитку ринку зерна. Адже сталий внутрішній попит і наявність експортних можливостей в комплексі можуть забезпечити формування конкурентоспроможної у світовій економіці галузі. Тому державна політика на зерновому ринку повинна бути виваженою і розвиватись у трьох основних напрямах:

Створення системних запобіжників у кризові періоди;

Сприяння товаровиробникам і захист їхніх інтересів;

Стимулювання розвитку кластеру з виробництва зерна, конкурентоспроможного на світовому ринку.

Кожний з цих напрямів може бути реалізований за допомогою специфічних інструментів. Наприклад, з метою недопущення або мінімізації негативних наслідків коливань урожайності, світової кон’юнктури цін на зерно, доцільним є створення й підтримання стратегічного продовольчого запасу країни. Відомо, що у США такий запас дорівнює дворічній потребі внутрішнього ринку, у країнах ЄС він відповідає обсягові річної потреби. Із країн СНД, наприклад у Казахстані, також підтримується річний запас.

Щодо Львівщини, то зерновиробництво є однією із складових сільського господарства області і основною галуззю кожного її регіону (табл. 2.10), яка забезпечує більшій частині сільськогосподарських підприємств достатній прибуток.

Таблиця 2.10

Рентабельність реалізації зерна сільськогосподарськими підприємствами Львівської області

|

Групи по рентабельності, % |

Кількість господдарств у групі |

На 1 господарство, ц |

Реалізовано на 1 господарство, ц |

Собівартість 1ц реал. прод., грн. |

Рентабельність, % |

|

-40 |

23 |

694 |

496,4 |

102,94 |

-49,01 |

|

-20 |

41 |

1201 |

874,9 |

70,09 |

-27,72 |

|

0 |

46 |

1543 |

1032,5 |

55,20 |

-8,15 |

|

20 |

84 |

2219 |

1536,8 |

45,80 |

8,21 |

|

40 |

54 |

3674 |

2252,3 |

39,98 |

29,11 |

|

60 |

53 |

3575 |

2399,4 |

37,99 |

50,22 |

|

80 |

36 |

4954 |

2903,1 |

32,05 |

71,03 |

|

Понад 80 |

82 |

11087 |

6878,3 |

25,85 |

144,59 |

|

Всього |

419 |

4291 |

2723,6 |

34,92 |

66,00 |

У процесі виявлення резервів сільськогосподарських підприємств щодо формування пропозиції на регіональному зерновому ринку великого значення набуває розгляд усіх складових цього механізму, включаючи показники відповідності територіального розподілу зернових культур за критерієм найвищої рентабельності тощо. Такий підхід дає змогу визначити потенційні сировинні зони виробництва того чи іншого зерна, на розвиток яких доцільно спрямовувати місцеві ресурси й кошти обласного бюджету. Тому важливим аспектом розвитку зернового господарства регіону є поглиблена спеціалізація в ланцюгу “зерно – корми для тваринництва”.

У структурі ріллі на Львівщині посівні площі під зерновими і зернобобовими є найбільшими порівняно з іншими сільськогосподарськими культурами і становлять по області 42,9% від загальної площі ріллі (у 1990 р. – 35,1%). Така тенденція характерна для усіх регіонів України і багатьох країн світу, що мають сприятливі грунтово-кліматичні умови для вирощування зернових культур. У деяких районах Львівської області спостерігаються певні відхилення цього показника, що дає підстави для визначення найбільш спеціалізованих зернових районів області. Так, у Радехівському районі посівні площі під зерновими культурами становлять 60,1% у структурі ріллі, в Золочівському і Буському районах – відповідно 58,2 та 57,3%. Турківському і Сколівському районах, навпаки, цей показник досить низький – відповідно 5,4 та 12,4% (додаток Г). Характерним є те, що збільшення частки посівів зернових у структурі ріллі простежується в напрямку з південно-західної частини області до північної і північно-східної. Цей та інші агро кліматичні чинники зумовлюють вибір такої структури посівів по зонах області, яка б давала можливість отримати вищий ефект. За рівнем рентабельності виробництва основної зернової культури господарства різко відрізняються (табл. 2.11).

Таблиця 2.11

Рентабельність виробництва озимої пшениці, реалізованої сільськогосподарськими підприємствами у 2003 році

|

Групи за рентабель-ністю, % |

Кількість госпо-дарств у групі |

Вироблено всього, ц |

Вироблено на одне госпо-дарство, ц |

Реалізова-но на одне госпо-дарство, ц |

Прибуток всього, тис. грн. |

Рентабель-ність, % |

|

-40 |

28 |

6501 |

232 |

165 |

-281,4 |

-51,9 |

|

-20 |

40 |

17742 |

444 |

360 |

-310,4 |

-26,4 |

|

0 |

50 |

23058 |

461 |

292 |

-60,3 |

-6,5 |

|

20 |

67 |

53327 |

796 |

698 |

228,4 |

9,6 |

|

40 |

46 |

64604 |

1404 |

1095 |

625,5 |

27,6 |

|

60 |

43 |

45968 |

1069 |

898 |

796,3 |

52,8 |

|

80 |

26 |

36109 |

1389 |

1070 |

753,9 |

72,8 |

|

Понад 80 |

94 |

407275 |

4333 |

3426 |

13080,5 |

153,2 |

|

Всього |

394 |

654584 |

1661 |

1318 |

14859 |

80,4 |

Проте, наведені показники не дають відповіді, в яких районах ця культура проявляє свої продуктивні властивості. Певні результати просліджуються при зонуванні цих же сільськогосподарських підприємств по мікрозонах області (додаток Д), яке показує, що Полісся має безперечні переваги. Тут середній показник рентабельності становить 118,16 %, що є майже в 1,5 рази вищий ніж середньообласний.

Курс на розширення посівів озимих культур, обраний переважною більшістю господарств України, безумовно, збільшив пропозицію зерна на ринку. Дотримання гнучкого регіонального підходу до розвитку галузі і структури виробництва є важливим і для області. Тому у структурі зернових провідною культурою залишається пшениця (озима та яра), яка займає 142,0 тис. га, або 50,2% посівних площ. Водночас серед круп’яних культур найбільш поширена гречка, а серед фуражних – овес (табл. 2.12).

Таблиця 2.12

Рентабельність реалізації вівса сільськогосподарськими підприємствами у 2003 році

|

Групи за рентабель-ністю, % |

Кількість госпо-дарств у групі |

Вироблено всього, ц |

Вироблено на одне госпо-дарство, ц |

Собівартість 1 ц реалізованої продукції, грн.. |

Прибуток всього, тис. грн. |

Рентабель-ність, % |

|

-20 |

59 |

21744 |

369 |

72,9 |

-401,9 |

-39,9 |

|

0 |

62 |

34142 |

551 |

47,2 |

81,0 |

-7,4 |

|

20 |

52 |

38154 |

734 |

38,7 |

69,1 |

7,6 |

|

40 |

58 |

43332 |

747 |

34,1 |

207,7 |

29,1 |

|

60 |

40 |

25722 |

643 |

32,1 |

159,3 |

50,3 |

|

80 |

29 |

28215 |

973 |

26,6 |

311,9 |

69,9 |

|

100 |

23 |

28443 |

1237 |

29,4 |

435,0 |

91,1 |

|

Понад100 |

70 |

79588 |

1137 |

16,8 |

1245,8 |

184,9 |

|

Всього |

393 |

299340 |

762 |

34,2 |

1945,9 |

34,7 |

Як виявилося при більш детальному аналізі, у гірських та передгірських районах частина ярої культури становить 28,5 %, або вдвічі більша ніж в інших підзонах області, а рентабельність є на 2-3 % вищою (додаток Е). Це свідчить про те, що в області відсутні передумови для реалізації екстенсивного шляху зростання виробництва зернових культур, а тому основні зусилля необхідно зосередити на підвищенні урожайності. Поряд з цим, певні незначні зміни в структурі посівних площ спостерігаються щороку, що цілком допустимо.

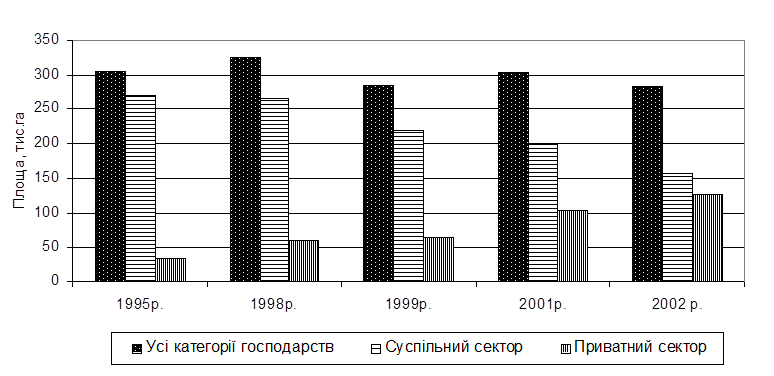

У зв’язку з формуванням багатоукладної економіки в Україні збільшилась кількість власників землі й землекористувачів. З 1995 року (11,3%) зростає частка приватного сектора в структурі посівних площ (у 2002 р. – 44,5%) (рис. 2.5). Поряд з цим, значна енергоємність вирощування зернових культур стримує розвиток зернового виробництва у цих господарствах. Основними гальмуючими чинниками слід вважати відсутність малогабаритної техніки для сівби, догляду і збирання зернових, а також невеликі площі землекористування.

Рис. 2.5. Динаміка зміни площ під зерновими і зернобобовими культурами у Львівській області

Згідно із Земельним кодексом і Законом України “Про селянське (фермерське) господарство”, прийнятим Верховною Радою України 22 червня 1993 року [35, с.57-76], передбачається надання фермеру 50 га орної землі і додатково 50 га інших сільськогосподарських угідь. Нестача земель на Львівщині не дає змоги виділяти фермерам такі площі, а щоб їх господарювання було економічно доцільним, вони повинні мати, принаймні, 30 га землі. Реальна ситуація є значно гіршою і гальмує розвиток приватного сектора АПК, особливо у формуванні пропозиції зернових культур.

Аналіз посівних площ зернових і зернобобових культур по районах області переконує, що найбільша частка приватного сектора в структурі посівних площ під зерновими у Старосамбірському (79,1%), Перемишлянському (69,2%) та Дрогобицькому (59%) районах, а також Сколівському (85,7%) і Турківському (100%). Однак абсолютне значення найбільшої частки приватного сектора в структурі посівних площ зернових в області належить Радехівському (11,4 тис. га), Перемишлянському (11,0 тис. га) і Жовківському (10,6 тис. га) районам, що становить відповідно 9,1, 8,7% і 8,4% значення показника у середньому по області.

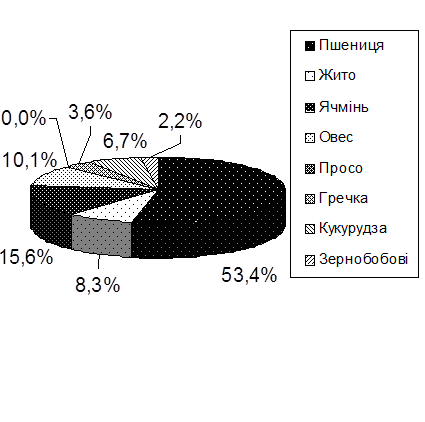

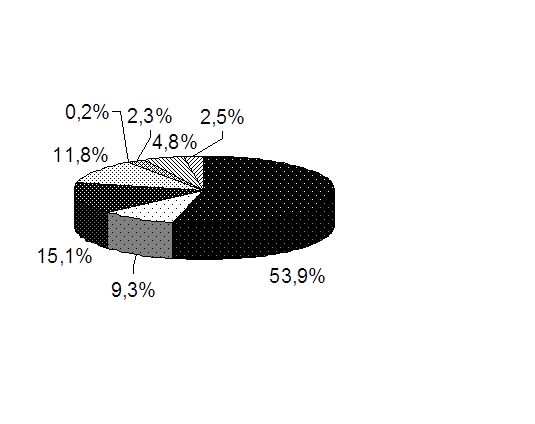

Характерно, що структура посівних площ сільськогосподарських підприємств й особистих господарств населення (рис. 2.6) (додаток Ж) загалом зберігає однакове співвідношення між культурами, за винятком кукурудзи, яка в сільськогосподарських підприємствах займає 10,5 тис. га, а в особистих господарствах – 6,1 тис. га, та гречки – відповідно 5,7 та 2,9 тис. гектарів.

Рис. 2.6. Структура посівних площ зернових культур у господарствах Львівської області, 2003 р.

Отже, посівні площі в області слід розглядати як основний резерв формування потенційної пропозиції на зерновому ринку. З огляду на це важливого значення набуває врахування всіх місцевих умов і об’єктивних факторів і на цій основі раціональний розподіл земельного фонду для вирощування різних сільськогосподарських культур, вибір оптимальної структури посіву зернових, дотримання сівозмін тощо. Ці заходи, безумовно, вплинуть на ефективність використання ріллі, основною характеристикою якої є урожайність. Таким чином, відсутність на Львівщині екстенсивних чинників збільшення пропозицій зерна саме за рахунок залучення вільних площ, а не зменшення площ під іншими культурами, вимагає від керівників господарств, фермерів, орендарів й інших господарюючих суб’єктів активізувати діяльність у напрямку ефективного використання земельних ресурсів та інтенсифікації вирощування зернових культур.

Стійка тенденція до зниження урожайності зернових культур характерна для всіх господарств України (додаток З), і це значною мірою пов’язано з економічними труднощами в державі. У 2003 р. на Львівщині з кожного гектара зібраної площі одержано 25,5 ц зернових культур (у вазі після доробки), проти 21,8 ц у 2001 році (табл. 2.13). Але це значно нижче порівняно з показником урожайності в 1995 році (28,5 ц) і попередніх роках, що свідчить про те, що потенційні можливості для збільшення виробництва зерна значно вищі. Отже, використання їх дозволить формувати пропозицію зерна на регіональному зерновому ринку в основному за рахунок внутрішньобласних резервів.

Таблиця 2.13

Урожайність зернових культур у господарствах Львівської області, ц/га

|

Показники |

1991р. |

1995р. |

1998р. |

2000р. |

2001р. |

2003р. |

|

Усі категорії господарств |

28,8 |

28,5 |

19,8 |

20,1 |

21,8 |

25,5 |

|

Сільськогосподарські підприємства |

27,6 |

28,2 |

17,4 |

15,7 |

14,9 |

19,3 |

|

Господарства населення |

34,4 |

30,9 |

28,9 |

30,0 |

33,2 |

27,2 |

Крім економічних труднощів, що гальмують практичну реалізацію заходів з інтенсифікації вирощування зернових культур, на показники урожайності зерна впливає ступінь сприятливості погодних умов конкретного року. Це, зокрема, пояснює підвищення урожайності зернових культур у 2003 році в порівнянні з 2001-м. Слід зазначити, що протягом досліджуваного періоду в 2002 році зафіксований найвищий показник урожайності як у сільськогосподарських підприємствах (19,1 ц/га), так і в господарствах населення (32,8 ц/га).

Незважаючи на складну економічну ситуацію, особисті господарства населення забезпечили набагато вищі показники урожайності зернових і зернобобових культур. Зокрема, у 2002 р. на 13,7 ц/га більше порівняно із сільськогосподарськими підприємствами. Це свідчить про доцільність реформування майнових відносин на селі і формування ефективних власників. Із підвищенням рівня територіальної спеціалізації на вирощуванні зернових, яка максимізується в північній і північно-східній частинах області, зростає й урожайність зернових культур. У районах, що формують найвагомішу частку зерна в досліджуваній області, урожайність зернових і в суспільному секторі порівняно висока. Так, при середньообласному показникові урожайності 24,1 ц/га у Камянка-Бузькому районі вона становила 29,1 ц/га, у Бродівському – 28,3 ц/га, у Радехівському і Сокальському районах – відповідно 26,4 і 26,0 ц/га.

Регіональний підхід до розвитку зернового виробництва передбачає аналіз урожайності за територіальною структурою зернових культур. У цілому по області найвищу урожайність, порівняно з іншими зерновими, має пшениця (додаток Ж), а по районах – Бродівському – 32,1 ц/га, Золочівському – 30,7 ц/га та Радехівському – 30,4 ц/га при середньообласному значенні цього показника 27,1 ц/га (додаток К).

Для виявлення внутрішньобласних резервів щодо формування потенційної пропозиції зерна розглянемо локалізацію зон вирощування зернових культур на території Львівської області у 2002 році. Для цього об’єднаємо всі райони області у певні групи, в основі утворення яких лежить показник кількості виробленого зерна, що припадає на душу населення району (Вл).

Число груп (п) визначимо за наближеною формулою Стерджеса [132, с.65]:

![]() , (2.1)

, (2.1)

Де N – число спостережень (районів).

Одержане значення – 5,3 групи, або приблизно 5 груп.

Для визначення величини інтервалу (і) скористаємося формулою

![]() , (2.2)

, (2.2)

Де ![]() – мінімальне значення ознаки;

– мінімальне значення ознаки;

![]() – максимальне значення ознаки [107, с.279].

– максимальне значення ознаки [107, с.279].

Підставивши значення (додаток Л) у формулу (2.2), одержимо величину інтервалу, яка дорівнює 0,211 т/люд. рік. За методом рівних інтервалів згрупуємо за даною кількісною ознакою п’ять груп районів, які входять в утворені замкнуті інтервали (табл. 2.14).

Таблиця 2.14

Групування районів Львівської області за обсягом виробленого зерна, що припадає на душу населення, 2002 р.

|

Група |

Райони |

Позначе-ння на карто-грамі |

Величина інтервалу групи, т/люд. рік |

Середнє значення показника по групі, т/люд. рік |

Кількість районів у групі, одиниць |

|

I |

Сколівський, Турківський, Яворівський |

|

0,018-0,173 |

0,080 |

3 |

|

II |

Дрогобицький, Стрийський, Миколаївський, Пустомитівський, Старосамбірський |

|

0,222-0,318 |

0,250 |

5 |

|

III |

Городоцький, Жидачівський, Жовківський, Золочівський, Мостиський, Самбірський |

|

0,375-0,518 |

0,440 |

6 |

|

IV |

Буський, Перемишлянський, Сокальський |

|

0,665-0,838 |

0,750 |

3 |

|

V |

Бродівський, Камянка-Бузький, Радехівський |

|

0,840-1,174 |

0,960 |

3 |

Для наочного зображення географічних особливостей територіального розподілу вирощування зернових культур з розрахунку на душу населення у районах Львівщини скористаємось картограмою (рис. 2.7).

Рис. 2.7. Картограма територіального розподілу виробництва зернових культур на душу населення

Аналіз картограми свідчить про достатньо широкий спектр значень Вл в межах досліджуваної області. Найвище його значення, порівняно до середнього по Україні (0,805 т/люд. рік) (додаток Л), спостерігається у Бродівському (0,864 т/люд. рік), Камянка-Бузькому (0,843 т/люд. рік) і Радехівському (1,174 т/люд. рік) районах, що входять у V групу, а також у таких районах як Буський (0,838 т/люд. рік) та Сокальський (0,763 т/люд. рік).

Виробництво зерна з розрахунку на душу населення є одним з узагальнюючих показників, що характеризують стан економічної безпеки країни. Значення цього показника по областях України характеризує Львівську область як одну з найменш забезпечених зерновими культурами (261 кг/люд. рік), яка в даному аспекті випереджає лише Закарпатську (208 кг/люд. рік) та Івано-Франківську (228 кг/люд. рік) області.

З урахуванням чисельності населення Львівської області та рекомендованих норм споживання хліба і хлібопродуктів (107 кг/люд. рік), лише на борошно у Львівщині необхідно переробляти 47090,3 т зерна в рік, що становить 0,171 т/люд. Однак, якщо врахувати внутрішньообласне споживання круп, потреби тваринництва, харчосмакової промисловості, понаднормативне споживання хлібопекарної продукції, а також промислову переробку зерна, то значення даного показника є нижчим від необхідного у кілька разів. У світовій практиці загальноприйнята норма виробництва зерна з розрахунку на душу населення становить 1 т/люд. рік.

Збільшення параметрів зернової сировинної бази Львівщини вимагає концентрації зусиль щодо здійснення заходів з інтенсифікації вирощування зернових культур у тих локальних зонах, які характеризуються найбільш сприятливими грунтово-кліматичними умовами (райони IV-V груп). Це дасть змогу найефективніше використовувати як місцеві ресурси, так і кошти обласного бюджету. Поряд з цим, у районах, не сприятливих для вирощування зернових культур (І група), необхідно змінювати структуру використання ріллі, орієнтуючись на найбільш урожайні сільськогосподарські культури для даної місцевості з подальшим підвищенням рівня концентрації та спеціалізації.

Ефективне використання ріллі, дотримання регіонального підходу до структури зернових, запровадження передових досягнень селекції, дотримання сівозмін (парові попередники), агрохімічне і технічне забезпечення – ці основні заходи з інтенсифікації виробництва у сукупності позитивно впливають на кінцевий результат.

Проведене групування за 2002 (табл. 2.15) і за 2003 рік (додаток М) свідчить, що виробництво зерна в області менше 100 тонн є збиткове у всіх випадках, тому необхідно сформувати позитивне ставлення власників земельних паїв до того, що у разі передачі ними своєї частки в оренду господарському товариству, вони зможуть забезпечити одержання прибутку, оскільки чим більший обсяг виробництва, тим менша його собівартість і вищий прибуток. Господарств, у яких рівень рентабельності становить 43,7%, у Львівській області налічується 57, що становить тільки 12% від загальної кількості.

Таблиця 2.15

Виробництво зерна та його ефективність у сільськогосподарських підприємствах Львівської області, 2002 р.

|

Групи за обсягом виробництва, ц |

Кількість господарств у групі |

Вироблено на одне господарство, ц |

Реалізовано на одне господарство, ц |

Виробнича собівартість 1ц зерна, грн. |

Собівартість 1ц реалізованого зерна, грн. |

Ціна реалізації 1ц, грн. |

Рентабельність, % |

|

До 1000 |

95 |

534 |

327 |

58,35 |

57,51 |

40,30 |

-29,92 |

|

1001-2000 |

97 |

1474 |

850 |

47,58 |

45,86 |

38,47 |

-16,12 |

|

2001-3000 |

65 |

2497 |

1506 |

42,55 |

43,32 |

37,78 |

-12,79 |

|

3001-4000 |

48 |

3493 |

1879 |

37,17 |

37,46 |

37,74 |

0,74 |

|

4001-5000 |

32 |

4564 |

2596 |

36,9 |

37,79 |

38,87 |

2,87 |

|

5001-10000 |

62 |

7222 |

4155 |

30,61 |

31,89 |

36,61 |

14,79 |

|

Понад 10000 |

57 |

17903 |

10667 |

24,84 |

26,56 |

38,18 |

43,71 |

|

Всього |

456 |

4688 |

2742 |

31,50 |

32,55 |

37,91 |

16,48 |

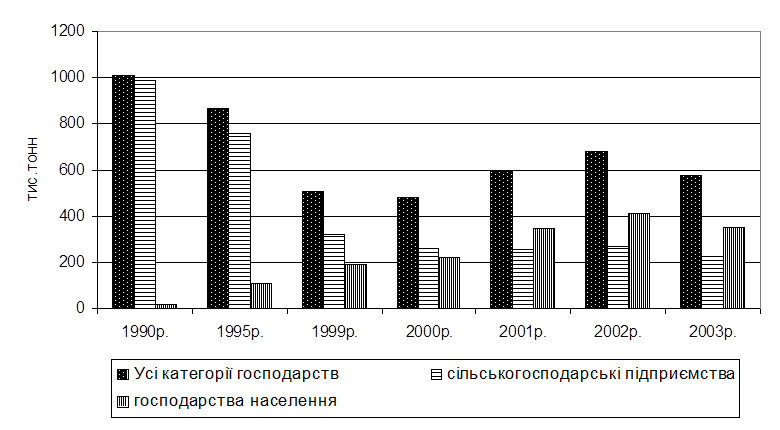

Зростає частка приватного сектора у формуванні пропозиції зерна. Порівняно з 1990 роком вона збільшилась у 21,9 раза (табл. 2.16, рис. 2.8) і становила у 2002 році 413 тис. тонн. У структурі приватного сектора найбільший валовий збір зерна спостерігається в особистих господарствах населення, який у 2002 році становив 358,9 тис. тонн (86,9%), тоді як фермерські й орендні господарства одержали відповідно 49,6 тис. (12%) і 4,5 тис. тонн (1,1%).

Таблиця 2.16

Обсяги валових зборів зерна у Львівській області

|

Показники |

1990 |

1995 |

1999 |

2000 |

2001 |

2002 |

2003 |

|

Усі категорії господарств |

1009,7 |

865,8 |

507,8 |

481,4 |

597,9 |

683,4 |

576,9 |

|

У тому числі С.-г підприємства |

990,8 |

758,8 |

321,3 |

287,7 |

279,7 |

293,3 |

277,0 |

|

Господарства населення |

18,9 |

107,0 |

186,5 |

221,4 |

344,8 |

413,0 |

349,9 |

Рис. 2.8. Динаміка обсягів валових зборів зернових та зернобобових культур у господарствах Львівської області

Зібраний урожай зернових і зернобобових культур потребує певної доробки (очищення, сортування, сушіння), яку здійснюють товаровиробники зерна на власних токах. При цьому зменшується і вага зібраного урожаю. У 2002 р. фактичний збір урожаю (в початково-оприбуткованій вазі) зернових і зернобобових дорівнював 706,3 тис. тонн, а у вазі після доробки залишилось 683,4 тис. тонн, або на 3,24% менше. На цю різницю впливає засміченість бур’янами, вологість і сорт зерна, технологічні параметри зернозбиральних машин тощо.

Таким чином, пропозиція на регіональному зерновому ринку формується залежно від валового збору (після доробки) зерна, залишків його з минулого урожаю та зовнішніх надходжень, з одного боку, і внутрішнього використання – з іншого. У цілому формування пропозиції ускладнюється наявністю двох категорій виробників – сільськогосподарських підприємств і особистих господарств населення.

Так, у 2002 р. сільськогосподарські підприємства виростили 270,4 млн. тонн зерна і мали на початок року запаси в кількості 67,9 тис. тонн, тобто загальний обсяг надходжень становив 338,3 тис. тонн. З нього витрачено на сівбу і корм худобі 57,4 тис. тонн, на оплату праці та видачу паїв – 60,5 тис., використано для переробки на борошно, крупи і комбікорми – 65,2 тис., залишено в запас і на кінець року – 89,5 тис., тобто безпосередньо товарні ресурси зерна, кількість яких можна розглядати як пропозицію, становили близько 120 тис. тонн, або 30% від наявного (табл. 2.17). Щодо пропозицій з боку особистих селянських господарств, то це питання залишається проблематичним.

Особисті господарства населення, які в ряді районів і на територіях окремих селищних рад, є єдиною формою господарювання і джерелом життєзабезпечення, відіграють важливу роль у створенні ресурсів зерна в області та формуванні його балансу. На відміну від фермерських господарств і сільськогосподарських підприємств, де вирощене зерно має досить високий рівень ліквідності, у домогосподарствах виробництво має переважно внутрішньогосподарське призначення. Разом з одержаним від сільськогосподарських підприємств (у разі виплати за оренду землі й майнових паїв і заробітної плати) воно використовується на корм худобі та птиці – 53,8% (табл. 2.17). Тобто зерно, одержане в особистих господарствах населення, не опосередковується безпосередньо на ринку, а обсяг вирощеного зерна не можна ототожнювати з його пропозицією, яка б впливала на кон’юнктуру ринку. Цей бік питання практично ще до кінця не з’ясований, як феномен, який відрізняє український ринок зерна від зарубіжного.

Таблиця 2.17

Використання зерна у господарствах Львівської області в 2002 році

|

Показники |

Сільськогосподарські підприємства |

Особисті господарства населення |

||

|

Тис. тонн |

% |

Тис. тонн |

% |

|

|

Надходження |

338,3 |

100 |

607 |

100 |

|

Витрачено на сівбу |

40,8 |

12,1 |

56,8 |

9,4 |

|

Витрачено на корм |

16,6 |

4,9 |

302,6 |

49,8 |

|

Передано на переробку |

65,2 |

19,2 |

74,7 |

12,3 |

|

Продано закупівельним організаціям |

2,6 |

0,8 |

0,1 |

0,01 |

|

Продано на ринках |

19,2 |

5,7 |

21,9 |

3,6 |

|

Втрати при зберіганні |

0,1 |

0,03 |

1 |

0,2 |

|

Видано за оренду паїв і натуроплата |

50,5 |

14,9 |

— |

— |

|

Інші витрати |

53,8 |

15,9 |

— |

— |

|

Витрачено на власне споживання |

— |

— |

3,8 |

0,7 |

|

Запаси на кінець року |

89,5 |

26,4 |

146,1 |

24,1 |

Аналізуючи структуру пропозиції зернових культур за її якісними показниками, помітною є тенденція збільшення частки фуражного зерна. На даний період виробництво продовольчої пшениці як в цілому по регіоні, так і на Львівщині становить приблизно 20%, а фуражної – 80%, в той час, як частка фуражної пшениці у структурі виробництва в Угорщині становить 53-54%, Польщі – 65-70, Англії – 63, США – 70-71% [19]. Існуюча ситуація в Україні зумовлена незадовільним агрохімічним забезпеченням процесу вирощування зернових культур, адже її грунтово-кліматичні умови сприятливіші для виробництва зерна порівняно з вищевказаними країнами. З огляду на це необхідно зосередити зусилля на підвищенні якості зернових культур, оскільки це дасть також змогу збільшити експортний зерновий потенціал України, у структурі якого нині частка продовольчої пшениці становить лише 10 відсотків.

Звичайно, фуражний фонд, що формується за залишковим принципом, є основою розвитку тваринництва, але неплатоспроможність сільськогосподарських підприємств зумовлює низький внутрішній попит на комбікорми, забезпеченість якими на даний час становить 35-40% від загальної потреби. Поряд з цим, ситуація на світовому ринку характеризується підвищеним попитом на високоякісне зерно, що зумовлено погіршенням його якості в 2000-2001 роках. В Європі, яка традиційно є світовим лідером з реалізації борошномельної пшениці, надмірна пропозиція фуражної пшениці значно знизила ціну на світовому ринку, тоді як попит і ціна на високоякісне зерно зростає. Отже, скориставшись існуючою ситуацією, Україна має всі передумови посісти належне місце у відповідних секторах світового ринку зерна, регулюючи свій експортний потенціал залежно від світової кон’юнктури цін. В цьому ми вбачаємо значний резерв валютних надходжень, які можна спрямовувати на подальший розвиток зернового господарства України.

Із загальної пропозиції зернових культур найбільша частка надходить на ринок фуражного зерна. Зокрема, у 2002 р. на корми (включаючи виробництво комбікормів, БВД, кормових сумішей та ін.) використано 319,2 тис. тонн, або 35,1% від загальної пропозиції на регіональному зерновому ринку, що на 9,9% менше, ніж у середньому по Україні (45%). Поряд з цим, продовольча і промислова переробка зерна, на потреби якої у Львівській області використовується відповідно 21,6 та 3,3% у структурі загальної пропозиції, перевищує середнє значення по Україні відповідно на 4,7 та 1,3%, що пояснюється значною концентрацію в досліджуваній області підприємств, які переробляють зерно або використовують продукцію зернопереробки як сировину. Зокрема, за значенням індексу насиченості території продукцією харчової промисловості, який у 1997 р. дорівнював 1,33 [16, с.127], Львівська область посіла друге місце серед областей України.

Згортання промислового виробництва зумовлює тенденцію до зниження попиту, а, отже, і обсягів використання зерна, особливо на ринках продовольчої та промислової переробки. Протягом 2000-2002 рр. загальне використання зерна у Львівській області знизилось на 13,8% (див. табл. 2.17).

При подальшій стабілізації виробництва і виході підприємств харчової промисловості на повні потужності наявна пропозиція зерна буде недостатньою, що вимагатиме її збільшення за рахунок інтенсифікації вирощування зернових культур у досліджуваній Львівській області та імпорту зерна з інших областей України.

Порівнявши шляхи використання зерна із загальною його пропозицією, отримаємо баланс зерна на регіональному зерновому ринку (табл. 2.18).

Таким чином, аналіз стану регіонального зернового ринку щодо формування пропозиції зернових культур фіксує відсутність екстенсивних передумов розвитку зернового господарства Львівщини. Про це, зокрема, свідчить низький показник кількості сільськогосподарських угідь, що припадає на душу населення області (0,46 га), в порівнянні із середнім значенням по Україні (0,82 га) (див. додаток А), та незначна частка ріллі у структурі угідь, що зумовлено рельєфними особливостями передгірних районів. Недостатня площа орних земель області є, на наш погляд, однією із причин, що гальмують розвиток приватного сектора у формуванні пропозиції зернових культур.

Таблиця 2.18

Баланс зерна у Львівській області, тис. тонн

|

Показники |

2000 р. |

2001 р. |

2002 р. |

|

Надходження Валовий збір |

481,4 |

597,9 |

683,4 |

|

Зовнішні надходження |

170,0 |

62,6 |

60,9 |

|

Запаси на початок року |

279,3 |

273,3 |

201,0 |

|

Всього зерна |

930,7 |

933,8 |

945,3 |

|

Використання На продовольство |

248,9 |

275,3 |

259,6 |

|

На корми |

295,7 |

301,4 |

319,2 |

|

На насіння |

79,0 |

121,9 |

97,6 |

|

Втрати |

1,9 |

1,6 |

1,1 |

|

Промислова переробка |

31,9 |

30,8 |

31,7 |

|

Експорт |

0 |

0,1 |

0,6 |

|

Загальне використання |

657,4 |

731,1 |

709,7 |

|

Запаси на кінець року |

273,3 |

201,0 |

235,6 |

Аналіз структури посіву, урожайності та валових зборів зерна по районах Львівщини дав змогу виявити тенденцію до поглиблення територіальної спеціалізації у північно-східній частині області. Свідченням цього є також значення показників виробництва зерна на душу населення у територіальному розрізі, які дають підстави стверджувати, що виявлені потенційні зернові зони, за умови здійснення заходів інтенсивного характеру, є вагомим резервом щодо формування регіональної пропозиції зернових культур.

Складний соціально-економічний стан промислових підприємств зумовлює зниження попиту на ринках продовольчої та промислової переробки зерна і, як наслідок, протягом останніх років загальне використання зернових на Львівщині скоротилося. За умов стабілізації виробництва потенційний попит, на нашу думку, повинен дещо перевищувати потенційну пропозицію зернових культур області, що вимагатиме розвитку міжрегіональних економічних зв’язків.

Аналіз стану зернового ринку не обмежується лише питанням оцінки формування пропозиції зерна. Розглядаючи його як фактор зовнішнього впливу на ефективність діяльності зернопереробних підприємств, подальший аналіз зернового ринку дозволяє оцінити вплив інших факторів, які певною мірою спричинили зміни попиту і пропозиції зерна.