У сучасних ринкових умовах на першому плані стоїть проблема збуту виробленої продукції. Усі інші проблеми пов’язані з нею.

Збут продукції зернопродуктового підкомплексу залежить від ємності відповідних ринків – внутрішнього та зовнішнього.

Внутрішній ринок поділяється на загальнодержавний та регіональний.

Географічні межі ринку найчастіше визначаються адміністративними бар’єрами, чи економічними регіонами. Виходячи зі сказаного, можна вважати, що місто Вінниця і його область є різними ринками.

Збут продукції зернопродуктового підкомплексу Вінницької області не обмежується лише внутрішньообласним ринком. Надлишок зернопродукції в середині області спонукає підприємства галузі до пошуку інших ринків. Такими ринками в даний час є ринки різних регіонів України та ринки інших держав, перш за все ті, де спостерігається значний дефіцит продовольчого та кормового зерна.

В Україні майже на всіх споживчих ринках є розрив між фактичною місткістю ринку та його потенційною місткістю. Фактична місткість – це той обсяг товарів, який було вироблено або завезено до країни, регіону, міста у будь-який відрізок часу і який було спожито населенням регіону. Потенційна місткість ринку – це той обсяг продукції, який можуть виробити підприємства та який готове спожити населення даного регіону. Потенційну місткість ми розглядаємо як можливість споживання визначеним сегментом продукції даного ринку за існуючих умов [114].

Виходячи зі сказаного, поняття місткості ринку має три види:

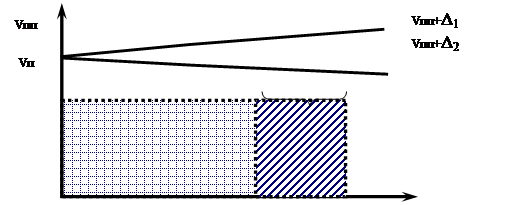

— поточна місткість ринку (Vп), визначена як сумарний обсяг реалізації товару в даний момент часу у фізичному чи вартісному вираженні;

Потенційна поточна місткість ринку (Vпп) визначається як можливо досяжна в даний момент часу при певних умовах, наприклад, за рахунок активізації маркетингових зусиль (мал. 3.4);

Перспективна місткість ринку (Vпп+Δn) враховує тенденцію ринку до збільшення чи зменшення свого потенціалу.

Місткість ринку споживчих товарів постійного попиту можна визначити за рівнем споживання безпосередньо кінцевими покупцями (населенням).

Для цього використовується метод послідовних співвідношень [76], заснований на даних соціологічних і спеціальних маркетингових опитуваннях різних груп населення.

|

|

Рис. 3.4. Модель базового ринку хлібопродуктів

Подібне опитування щорічно проводиться в усіх регіонах України Державним комітетом статистики, яке має назву – “Обстеження бюджетів домогосподарств населення” [23]. Нами було проведено подібне дослідження за допомогою методів прямого анкетування та глибинного інтерв’ю. Використовуючи результати вищевказаних досліджень визначено поточну та поточну перспективну місткість ринку хлібопродуктів у Вінницькій області.

Для визначення ємності ринку використана наступна формула [9]:

![]() , де

, де

V – місткість ринку, тис. грн.

Q – чисельність цільової групи, тис. чол.

S – середньодушовий доход цієї групи, грн.

DS¢ – середня частка доходу, що використовується на харчування, %

DS¢¢ – середня частка від витрат на харчування, що затрачається на купівлю хлібопродуктів, %

Оскільки в бюджетному обстежені вже розраховано помісячне споживання хлібу та хлібних продуктів на душу населення в розрізі груп населення, розрахунок місткості ринку значно спрощується (табл. 3.7).

Таблиця 3.7

Розподіл населення за рівнем середньодушових сукупних витрат, 2000р.

|

Групи населення з середньодушовими сукупними витратами на місяць, грн. |

Населення, всього |

В тому числі |

|

|

Сільське |

Міське |

||

|

До 30,0 |

— |

— |

— |

|

30,1-60,0 |

2,7 |

1,4 |

3,9 |

|

60,1-90,0 |

8,2 |

8,3 |

8,1 |

|

90,1-120,0 |

18,9 |

17,7 |

20 |

|

120,1-150,0 |

16,4 |

14,5 |

18,1 |

|

150,1-180,0 |

16,5 |

15,4 |

17,5 |

|

180,1-210,0 |

10,1 |

10,3 |

9,8 |

|

210,1-240,0 |

7,1 |

7,8 |

6,5 |

|

240,1-270,0 |

5,1 |

8,3 |

2,3 |

|

270,1-300,0 |

4,2 |

2,2 |

6 |

|

Понад 300,0 |

10,8 |

14,1 |

7,8 |

|

Все населення |

100 |

100 |

100 |

Фонд споживання хліба та хлібних продуктів в області формується за рахунок купівлі та виготовлення в домашніх умовах. Загальний фонд споживання складає поточну потенційну ємкість ринку хлібопродуктів в області. Частка продукції, що виготовляється та споживається в домогосподарствах населення, є відносно вільною нішею ринку, яка може стати доступною для виробників хлібопродуктів в результаті зменшення цін на неї або зростання доходів найбідніших верств населення області. Але мінімум 5-8% ринку хлібопродуктів в області незалежно від фінансового становища населення та кон’юнктури ринку є недоступні для підприємств-виробників в силу українських сімейних традицій, де майже завжди присутня домашня випічка.

Середній рівень споживання хлібопродукції на душу населення у Вінницькій області становить 11,5кг на місяць. При проведенні анкетування також було розраховано даний показник. На початок 2002р. він був дуже близький до значення, яке було на кінець 2000р. – 11,6кг. Це говорить про стабілізацію внутрішнього споживання хлібопродуктів на рівні 138-139кг на душу населення в рік.

Згідно даних таблиці 3.8, поточна потенційна ємкість Вінницького обласного ринку продовольчих зернопродуктів становить близько 245тис. т, частка продукції, що виробляється та споживається населенням становить від 5 до 55% і дорівнює 27тис. т. В перспективі поточна місткість ринку хлібопродуктів може зрости в залежності від зміни певних чинників (кон’юнктури ринку, доходів населення тощо) на 14тис. т і досягти 230тис. т.

Таблиця 3.8

Розрахунок поточної та потенційної поточної ємності ринку хлібу та хлібних продуктів у Вінницькій області, 2010р.

|

Групи населення з середньодушовими Сукупними витратами на місяць, грн. |

Споживання хліба, кг на душу населення на місяць |

Чисельність населення, тис. чол. |

Поточна потенційна ємкість ринку, т |

Частка продукції, що виробляється в домогосподарствах, % |

Вироблено в домогосподарствах, т |

Поточна ємкість ринку, т |

|

30,1-60,0 |

4,9 |

49 |

2856 |

55,1 |

1574 |

1282 |

|

60,1-90,0 |

7,4 |

148 |

13100 |

14,1 |

1847 |

11253 |

|

90,1-120,0 |

8,4 |

340 |

34275 |

11,1 |

3805 |

30470 |

|

120,1-150,0 |

11,1 |

295 |

39301 |

11,1 |

4362 |

34939 |

|

150,1-180,0 |

11,3 |

297 |

40253 |

9,3 |

3744 |

36510 |

|

180,1-210,0 |

12,7 |

182 |

27692 |

15,6 |

4320 |

23372 |

|

210,1-240,0 |

14,5 |

128 |

22226 |

10,5 |

2334 |

19892 |

|

240,1-270,0 |

12,0 |

92 |

13213 |

5,1 |

674 |

12539 |

|

270,1-300,0 |

16,3 |

76 |

14780 |

9,2 |

1360 |

13420 |

|

Понад 300,0 |

15,4 |

194 |

35907 |

8,1 |

2908 |

32999 |

|

Всі домогосподарства |

11,5 |

1799 |

243604 |

10,9 |

26927 |

216677 |

Поточна ємність ринку використана у економіко-математичній моделі задачі для визначення однієї із складових при прогнозуванні валового виробництва зерна.

Певна частка внутрішнього ринку наповнюється за рахунок імпорту хлібопродуктів. На перспективу частка імпортних продуктів буде зменшуватися, але тільки в тому випадку, якщо співвідношення якість/ціна для вітчизняної хлібопродукції буде стабільною. Це підтверджується проведеними у січні 2002р. анкетним опитуванням та глибинними інтерв’ю, якими було охоплено понад 400 чоловік. У переважної більшості респондентів імпортна продукція асоціюється із низькою якістю. Навіть при однаковій ціні та кількості більшість респондентів (понад 97%) надали б перевагу вітчизняній продукції. Інша частина респондентів, яка вважає імпортну продукцію досить якісною, не може дозволити собі її купувати через високу ціну.

Все ж таки частка імпортних продуктів у структурі споживання хлібопродуктів залишається вагомою (табл. 3.9).

Таблиця 3.9

Продаж хлібопродуктів у Вінницькій області через роздрібний товарообіг

|

Роздрібний товарообіг, тис. грн. |

В т. ч. імпортні товари, тис. грн. |

Частка імпорту, % |

|||||||

|

1999р. |

2000р. |

2001р. |

1999р. |

2000р. |

2001р. |

1999р. |

2000р. |

2001р. |

|

|

Борошно |

4253 |

7116 |

4989 |

1468 |

2060 |

1939 |

34,5 |

28,9 |

38,9 |

|

Хліб та хлібобулочні вироби |

44968 |

51595 |

47036 |

1490 |

2962 |

1923 |

3,3 |

5,7 |

4,1 |

|

Крупи та бобові |

4696 |

4537 |

3603 |

872 |

1038 |

853 |

18,6 |

22,9 |

23,7 |

|

Макаронні вироби |

4355 |

4477 |

7246 |

440 |

636 |

476 |

10,1 |

14,2 |

6,6 |

|

Кондитерські вироби* |

55927 |

61160 |

65334 |

3114 |

4462 |

4291 |

5,6 |

7,3 |

6,6 |

|

Всього |

58272 |

67726 |

62874 |

4269 |

6696 |

5191 |

7,3 |

9,9 |

8,3 |

* включаючи цукристі та борошняні кондитерські вироби

Досить часто імпортна продукція є конкурентноздатною на вітчизняному ринку, особливо продукція із Росії, Білорусії, Казахстану, Молдови. Значна частина споживачів, як показало опитування, не сприймають дану продукцію як імпортну. Це пояснюється схожістю технології виробництва та, відповідно, якості хлібопродукції в Україні та країнах СНД.

Згідно оптимального плану, в результаті стабільного виробництва сировини (зерна), та зупинення спаду виробництва хлібопродуктів в середині області кількість імпортованої продукції буде незначною (в межах 1-3%). До 5% від валового виробництва хлібопродуктів зменшиться виробництво в домашніх умовах. Це сприятиме розширенню ємності ринку для виробників області.

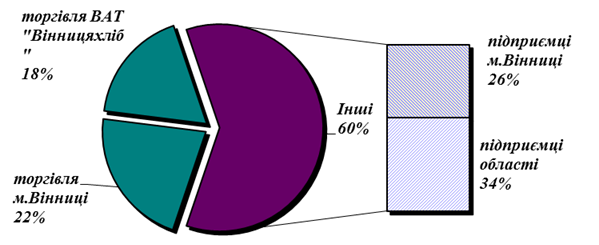

Частка імпорту в середньому по всіх хлібопродуктах, що були реалізовані через мережу магазинів роздрібної торгівлі не перевищувала 10%. Мережа даних магазинів обслуговує близько 30% всього ринку хлібопродуктів. Фактично частка імпорту є дещо меншою, оскільки іншу, значно більшу частину (близько 60-70%) обслуговують підприємці, що не зареєстровані як юридичні особи. Так, у структурі каналів реалізації хліба та хлібобулочних виробів ВАТ “Вінницяхліб” частка реалізації хліба та хлібобулочних виробів через торгівельні точки підприємців складає 60% (рис. 3.5).

Рис. 3.5. Канали реалізації продукції ВАТ “Вінницяхліб” у 2000р.

Дану категорію суб’єктів ринку державна статистика охоплює в значно меншій мірі, тому реальні дані щодо частки імпорту можуть бути іншими. За деякими оцінками фактична частка імпорту в структурі наповнення ринку хлібопродуктів в області складає близько 5-7%.

Згідно даних анкетування структура споживання хлібопродуктів має наступний вигляд (табл. 3.10).

Для більшості хлібопродуктів характерна зміна частки в структурі споживання залежно від рівня грошових доходів на 1 члена сім’ї. Простежується щільний прямий зв’язок між вказаними факторами для хлібобулочних виробів та круп (при збільшенні доходів їх частка в структурі споживання зменшується), макаронних та борошняних кондитерських виробів (при збільшенні рівня грошових доходів їх частка зростає). Відносно борошна даний взаємозв’язок не щільний. Це пояснюється, на нашу думку, традиційною часткою домашньої випічки для всіх категорій споживачів, яка становить не менше 5% від валового споживання.

Таблиця 3.10

Структура споживання хлібних продуктів залежно від розміру грошових доходів населення Вінницької області (станом на початок 2002р.), %

|

Середньодушові Грошові доходи на місяць, грн. |

Хліб та хлібобулочні вироби |

Макаронні вироби |

Крупи та бобові |

Кондитерські борошняні вироби |

Борошно |

Всього |

|

До 60 |

60,4 |

10,7 |

15,4 |

3,4 |

10,1 |

100 |

|

61-120 |

56,4 |

11,1 |

13,6 |

4,6 |

14,4 |

100 |

|

121-180 |

53,3 |

11,0 |

13,8 |

6,2 |

15,6 |

100 |

|

181-240 |

53,8 |

12,0 |

11,8 |

8,4 |

13,9 |

100 |

|

241-300 |

53,3 |

13,0 |

10,7 |

8,4 |

14,6 |

100 |

|

Понад 300 |

52,4 |

13,7 |

11,8 |

8,5 |

13,7 |

100 |

|

Всього |

54,5 |

11,7 |

13,1 |

6,4 |

14,3 |

100 |

|

Залежність (R)* |

-0,83 |

0,97 |

-0,88 |

0,93 |

0,40 |

— |

* коефіцієнт кореляції між часткою продукту та середнім рівнем грошових доходів

Виходячи із наведеної структури споживання та приймаючи тезу про стабілізацію споживання хлібопродуктів в області, розрахуємо структуру поточної ємкості ринку для внутрішніх виробників даної продукції на 2010р. (табл. 3.11).

Підприємства-виробники хлібопродуктів Вінницької області забезпечують більшість потреб споживачів області у хлібопродуктах. Загальний відсоток забезпечення внутрішнього попиту (без частки імпорту) складає понад 110%. Але враховуючи потребу натурального виробництва у борошні (близько 20тис. т), цей показник знижується до 99%. Тобто промисловість області, маючи потужності для виробництва понад 800тис. т хлібопродуктів на рік, вимушена імпортувати понад 10% необхідних продуктів. Значно гірша ситуація у забезпечені потреб в хлібобулочних виробах (індекс забезпечення дорівнює 72%), макаронних (3%), борошняних кондитерських виробах (62%), крупах (64%). Нестача в хлібопродуктах частково покривається за рахунок виробництва всередині домогосподарств (хліб, булочні, макаронні та кондитерські вироби), ввезення з інших областей України, в основному Київської, Харківської, Хмельницької (макаронні, борошняні кондитерські вироби та крупи).

Таблиця 3.11

Сегментація внутрішнього ринку хлібопродукції у Вінницькій області в розрізі груп споживачів та ринкова пропозиція, 2010р.

|

Середньодушові Грошові доходи на місяць, грн. |

Поточна ємкість ринку, т |

В тому числі для |

||||

|

Борошно |

Хліб та хлібобулочні вироби |

Крупи та бобові |

Макаронні вироби |

Кондитерські борошняні вироби |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

До 60 |

1282 |

129 |

774 |

198 |

138 |

43 |

|

60-120 |

41724 |

6001 |

23517 |

5664 |

4619 |

1922 |

|

120-180 |

71448 |

11178 |

38101 |

9863 |

7891 |

4415 |

|

180-240 |

43265 |

6030 |

23296 |

5120 |

5177 |

3641 |

|

240-300 |

25959 |

3778 |

13830 |

2784 |

3380 |

2187 |

|

Понад 300 |

32999 |

4511 |

17300 |

3880 |

4511 |

2797 |

|

Всього |

216677 |

31628 |

116818 |

27509 |

25716 |

15005 |

|

Частка імпорту, % |

11,8 |

34,1 |

4,4 |

21,7 |

10,3 |

6,5 |

|

Імпорт хлібопродукції, всього |

25489 |

10785 |

5101 |

5979 |

2649 |

975 |

|

Поточна ємкість ринку вітчизняної продукції, всього |

191187 |

20843 |

111717 |

21530 |

23067 |

14030 |

|

Внутрішня пропозиція |

211024 |

107359 |

80590 |

13731 |

687 |

8657 |

|

Надлишок (нестача) |

19836 |

86515 |

-31127 |

-7799 |

-22380 |

-5373 |

Значні об’єми зерна споживаються в середині області на фуражні цілі. Потреба в кормовому зерні розраховувалась на основі комплексного розвитку галузей агропромислового комплексу області в т. ч. і тваринництва на прогнозний період.

Виходячи із прогнозного рівня поголів’я худоби і нормативних витрат концентрованих кормів на 1 голову, розраховано попит тваринницьких галузей у зерні (табл.3.12).

Таблиця 3.12

Перспективна ємність ринку зернофуражу для громадського

Та приватного тваринництва, 2010р.

|

Прогноз поголів’я, тис. гол. |

Мінімальні витрати концентратів на 1гол., ц к. од. |

Потенційний об’єм попиту тваринництва на кормове зерно, тис. т |

|||

|

2003р. |

2010р. |

2003р. |

2010р. |

||

|

Велика рогата худоба |

634,9 |

654,7 |

0,35 |

222 |

229 |

|

В т. ч. корови |

268,9 |

330,7 |

0,4 |

108 |

132 |

|

Свині |

700,0 |

722,3 |

0,35 |

245 |

253 |

|

Птиця |

6712,3 |

10089,0 |

0,035 |

235 |

353 |

|

Разом |

— |

— |

— |

810 |

967 |

Проведені за допомогою електронно-обчислювальної техніки розрахунки на основі економіко-математичної задачі дали можливість збалансувати внутрішні потреби області в зерні та визначити його надлишки, які спрямовуються на забезпечення попиту на ринках інших областей України та зарубіжних країн.

Загальний внутрішній попит визначався сумою його складових – попиту на насіння, продовольче, фуражне зерно та потреб переробної промисловості. Фактична місткість ринку зерна Вінницької області, виходячи із вищенаведених розрахунків, складає близько 950тис. т. При стабілізації валового виробництва зерна на рівні 2100-2500тис. т, що досить реально, виходячи із результатів 2001-2002рр., та збільшенні поголів’я тварин, експортний потенціал області складає понад 1000тис. т зерна.

Для покращення маркетингової інфраструктури ринку збуту зерна та зернопродукції основну увагу необхідно звернути на удосконалення системи маркетингу залежно від виду продукції – для зерна необхідно створювати маркетингово-збутові кооперативи, які дали б змогу посилити ринкову владу сільськогосподарських товаровиробників, для ринку готової зернопродукції – необхідно створення інтегрованих формувань, так званих технологічно-маркетингових ланцюгів, які б об’єднували увесь процес руху зернопродуктів – від виробництва зерна до збуту готових хлібопродуктів.