У зерновому виробництві відбуваються ті ж загальноекономічні процеси, що і в інших сферах та галузях народного господарства, однак з урахуванням специфічних відмінностей, притаманних рослинництву. Характеризуючи ці особливості слід відмітити, що засобами виробництва в зерновому господарстві є живі організми – рослини. Вони розвиваються за біологічними законами, внаслідок чого економічний процес відтворення тут тісно переплітається з природним процесом їхнього розвитку. Інша особливість полягає в тому, що на рослинництво в цілому та зерновиробництво зокрема мають великий вплив природні фактори. Це не тільки погодні умови (кількість та час випадання опадів, сума активних температур), але й такі, як родючість ґрунтів і кількість вологи.

Перелічені основні особливості зумовлюють сезонність виробництва зерна, яка, у свою чергу, впливає на функціонування зернопродуктового підкомплексу (ефективність використання техніки, трудових і матеріальних ресурсів). Насамперед це виявляється в необхідності великого набору різноманітної техніки і специфічних засобів виробництва, які використовуються в обмежений період часу. Як наслідок, необхідні великі виробничі запаси різноманітного характеру, які б заставили товаровиробників заморожувати значні матеріальні та фінансові ресурси, уповільнювати оборот засобів та підвищити ресурсоємність галузі.

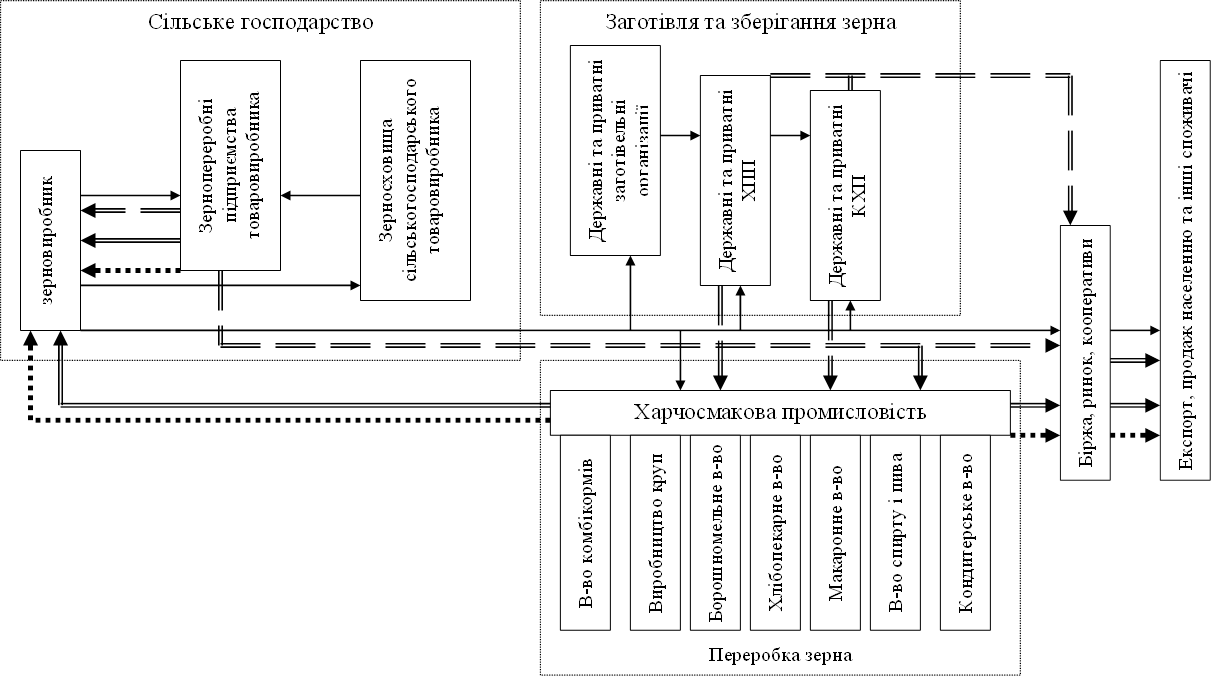

Зерно на шляху від сільськогосподарського товаровиробника до споживача кінцевої продукції зернопереробки проходить через складну систему, яка включає функції купівлі-продажу зерна (насіння), його зберігання, переробки та реалізації продукції переробки (рис.2.1).

|

Умовні позначення

![]() Зерно

Зерно

![]() Комбікорми

Комбікорми

![]() Борошно, крупа

Борошно, крупа

52

![]() Хліб та хлібобулочні вироби

Хліб та хлібобулочні вироби

Рис. 2.1. Схема руху зерна і продуктів його переробки в зернопродуктовому підкомплексі

Взаємозв’язки із виробниками зерна і споживачами продукції зернопереробки суттєво впливають на формування ефективності господарської діяльності підприємств зернопродуктового підкомплексу, а важливими аспектами дії цього фактора є ціновий та сировинний.

Групі зернових культур притаманний різноманітний видовий і сортовий склад, завдяки чому вони досить легко пристосовуються до ґрунтових та кліматичних умов. Зернові культури широко застосовують у сівозміні, відходи зернопереробки ідуть на корм і є важливим джерелом утворення гумусу. Зерновиробництво є однією з найбільш механізованих галузей рослинництва, де створюються реальні умови для впровадження системи машин й індустріальних технологічних процесів на різних стадіях виробництва. Внаслідок цього ефективне функціонування галузі в сучасних умовах певною мірою залежить від умов функціонування ряду інших сфер економіки. Це в першу чергу галузі, які забезпечують зернове господарство машинами, паливно-мастильними матеріалами, мінеральними добривами.

Важливими складовими зернопродуктового підкомплексу є сфери заготівлі, зберігання й переробки зерна, представлені підприємствами елеваторної, борошномельно-круп’яної, хлібопекарної, макаронної та комбікормової промисловості. Ці господарюючі суб’єкти здійснюють закупівлю зерна у сільськогосподарських товаровиробників, провадять його первинну обробку і зберігання з подальшою переробкою на борошно, крупу, хлібобулочні вироби, комбікорм й інші вироби. Особливість цієї сфери полягає у тому, що зерно та продукти його переробки в кінцевому результаті характеризуються спільним економічним призначенням. Зерно є вихідною сировиною, а борошно – проміжним продуктом, який використовується для отримання готових виробів.

Переробка відіграє важливу роль у загальному ланцюзі руху зерна – від його виробника до споживача. Завжди частина продукції рослинництва, перш ніж потрапити до споживача, підлягає певною мірою переробці. Нині значно збільшилася частка зерна, яка надходить на переробку. Внаслідок чого основним завданням промисловості стало безперервне постачання населенню якісних продуктів. Стадія переробки, продовжуючи процес виробництва сільськогосподарської продукції, надає їй нової споживчої вартості. Зерно підлягає промисловій переробці неодноразово і на кожному етапі є новим предметом праці. При цьому кожний етап переробки висуває до попереднього особливі вимоги. Елеватори, млини, круп’яні та комбікормові підприємства є початковими пунктами на шляху руху зерна від виробництва до споживача. І від рівня їхнього розвитку й вимог до якості кінцевого продукту залежить результативність діяльності усіх інших ланок підкомплексу.

В економічно розвинутих країнах галузям третьої сфери належить найбільша питома вага у структурі кінцевої продукції. Це пояснюється великими зрушеннями у сфері споживання харчових продуктів, у характері та структурі попиту та смаках споживача. У харчовій промисловості США частка продуктів, які повністю придатні для споживання або потребують короткотермінової кулінарної обробки, становить 97% продовольчої продукції. Внаслідок цього асортимент харчової промисловості зріс від 4 тис. до 1012 тисяч найменувань [152, с.275].

Теоретичні дослідження доводять, що поряд із загальними принципами кожний продуктовий підкомплекс має певні особливості функціонування в ринкових умовах. З огляду на це доцільно розглянути сутність ринкових відносин у зернопродуктовому підкомплексі.

Внаслідок економічної кризи останніх років у зернопродуктовому підкомплексі спостерігаються такі негативні тенденції:

Порушення господарських взаємозв’язків, які склалися в останні роки між виробниками сільськогосподарської продукції та підприємствами із заготівлі й переробки зерна і, як наслідок, незбалансованість різних сфер підкомплексу, як наслідок недосконалої фіскальної політики держави й існування монопольних тенденцій з боку переробних підприємств;

Зниження обсягів виробництва зерна, внаслідок чого переробні підприємства працюють не на повну потужність, що знижує виробництво кінцевої продукції в цілому;

Подорожчання кінцевої продукції, що позначається на рівні її споживання.

З поглибленням інтеграції виробничих процесів ефективність окремої галузі впливає на діяльність підкомплексу в цілому. У функціонуванні зернопродуктового підкомплексу провідну роль відіграє зерновиробнича галузь, яка певною мірою визначає діяльність заготівельних і переробних організацій, забезпечуючи їх сировиною, а також істотно впливаючи на ефективність роботи харчової промисловості та торговельних установ. Сфера виробництва зерна є первинною базою формування державного ринку продовольства, тому основну увагу слід зосереджувати на діяльності сільськогосподарських підприємств, а саме збільшувати обсяги виробництва та якість зерна. Ефективність і безперебійність роботи сільськогосподарських товаровиробників повинні забезпечувати галузі виробничої інфраструктури шляхом надання необхідної матеріально-технічної допомоги, послуг, інформації. Виробнича інфраструктура впливає на підвищення продуктивності підкомплексу за рахунок зведення до мінімуму втрат продукції на стадіях виробництва, переробки і споживання.

У технологічному ланцюзі зернопродуктового підкомплексу заготівля зерна є проміжною між ланками зерновиробництва й переробки, однак важливим його елементом. Функції сфери заготівлі включають: доробку вирощеного зерна; його зберігання та транспортування до споживача – переробної промисловості, яка потребує сировини певної якості та кондиції; зберігання зерна і продуктів його переробки, які надійшли для поповнення страхових перехідних запасів, державних резервів і експортних операцій.

Донедавна на ринку зерна існував єдиний покупець – держава і заготівельна сфера відігравала провідну роль у схемі просування зерна від сільськогосподарського виробника до споживача. Тут концентрувались великі партії зерносировини для переробної галузі й торгівлі. Орієнтація протягом тривалого часу на повну централізацію закупівель зерна і тотальне збільшення його валового виробництва призвела до спорудження потужних підприємств елеваторно-складського господарства, які в сучасних умовах не в змозі функціонувати на повну потужність. Такий стан речей можна пояснити тим, що, по-перше, скоротився обсяг державного замовлення за рахунок розширення каналів збуту зерна; по-друге, через спад виробництва зерна зникла потреба у великих переробних потужностях.

Переробна сфера, у свою чергу, потребує переоснащення й оновлення технологій, що сприяє становленню сучасних приватних і спільних підприємств з переробки зерна, які розраховані на невелику потужність. Такі підприємства мобільніші щодо впровадження нових технологій та розширення асортименту. Це дозволяє максимально наблизитись до сільськогосподарських товаровиробників. Неефективність функціонування великих державних заготівельних пунктів можна пояснити й тим, що тепер спостерігається збільшення внутрішньогосподарського споживання окремих зернових культур і зростання обсягів натуральної оплати у сільськогосподарських підприємствах в умовах неплатежів.

Домінуюче положення займають комерційні фірми по заготівлі зерна, які пропонують свої послуги сільськогосподарським товаровиробникам в обмін на добрива, паливо й інші матеріально-технічні ресурси, не завжди доброякісні. Це призвело до ще більшого занепаду зернового господарства. З метою запобігання цим процесам і підтримки вітчизняного товаровиробника, кілька років тому держава надавала виробникам зерна допомогу через підприємства ДАК “Хліб України” під заставу майбутніх врожаїв та за умови обов’язкової реалізації певної частки зерна в державні ресурси (такі заходи не були результативними, оскільки гальмувався розвиток ринкової інфраструктури, у тому числі біржової торгівлі).

Для подальшого розвитку заготівельної сфери зернопродуктового підкомплексу АПК України було б доцільним використати досвід розвинутих країн Заходу. Свого часу в країнах ЄС також постала проблема спаду виробництва зерна. Збільшити його валові збори й підвищити товарність вдалося завдяки переходу до системи закупівель в інтервенційний фонд. Вона (система) полягає у тому, що будь-який виробник зерна може продати його національному агентству, яке зобов’язане закупити продукцію, якщо вона відповідає вимогам якості за інтервенційною ціною. Інтервенційна ціна є мінімальною та гарантує виробникові збут продукції при нестабільній кон’юнктурі ринку, що дозволяє до мінімуму знизити елемент стихійності на ринку за рахунок встановлення порогової ціни на зерно.

Так, у Франції діє централізована система збуту зерна. Фермер поставляє все товарне зерно кооперативу, який має дозвіл на торгівлю зерном. Виробник отримує спочатку аванс, а протягом певного часу (року) всю залишкову суму. Кооператив зобов’язаний продавати зерно торговельним фірмам за цінами, встановленими Державним управлінням з виробництва та продажу зерна. У свою чергу переробні підприємства не можуть купувати зерно у виробника-фермера, а тільки у відповідної зерноторговельної фірми.

У Канаді зерно закуповується у виробників за встановленими цінами для зберігання його на елеваторах, а вже звідти воно потрапляє на переробні підприємства й торговельні фірми. У США закупівлю зерна у фермерів провадять на контрактній основі торговельні й переробні підприємства. Існує три види контрактів. В одних обумовлюються лише строки поставки та ціни, в інших – вказується частка участі фірми у виробництві продукції, або повне забезпечення засобами виробництва з боку фірми [26]. Особливість полягає в існуванні розгалуженої системи цін, дія якої спрямована на забезпечення стабільного виробництва й реалізації зерна фермерами та одержання прибутку. Центральне місце відводиться заставним цінам. Під заставу своєї продукції фермер одержує кредит від Товарно-кредитної корпорації [127, 14]. При зростанні ринкових цін, порівняно зі заставними, фермер має право, повернувши кредит і сплативши відсотки, забрати зерно й реалізувати його на ринку. При зниженні ринкових цін заставні ціни є мінімально реалізаційними, що гарантує фермеру збут його продукції.

На відміну від провідних країн, де біржова торгівля є одним з основних каналів збуту зерна, в Україні розраховувати на неї поки що не доводиться. Інвестори не бажають вкладати кошти у закупівлю сировини сумнівної якості, а безготівкові розрахунки при біржовій торгівлі невигідні господарствам за наявності картотеки в банку. Тому така реалізація зерна не є ефективним каналом забезпечення державних організацій продовольством. Біржовий ринок розглядається на перспективу як засіб підвищення ефективності реалізації зерна й досягнення паритету цін на продукцію сільського господарства та промисловості [111]. На переконання фахівців, біржа є найсприятливішим місцем для укладання угод та налагодження ділових зв’язків. Тут клієнтам надається оперативна інформація про асортимент товару та ціни на нього, а також про агентів ринку [157, с.14-15].

Ще у 1996 році двадцятьма найбільшими біржами України було організовано Національну асоціацію бірж, що дозволило спільно виробляти політику щодо розвитку біржового ринку. З метою підвищення ефективності її діяльності, з боку ЄС та США надавалась допомога у розробленні нормативних документів, навчанні та стажуванні спеціалістів, створенні центру ринкової інформації й наданні обладнання для бірж.

Для того, щоб підтримати вітчизняного товаровиробника, держава ще у 1996 році заснувала інтервенційний фонд для стабілізації ринку зерна в країні. Для цього було створено Державну акціонерну компанію (ДАК) “Хліб України”, яка є холдинговою компанією. На неї покладаються такі основні завдання: підтримання технологічних і виробничих зв’язків, створення фінансових зв’язків, контроль за підприємствами внаслідок володіння контрольним пакетом акцій. Нині державні ресурси формуються на ринкових засадах, тому держава виступає на ринку зерна як звичайний споживач, а безпосередній виробник зможе здійснювати операції з Державним агентом напряму, тобто без посередника [12, с.416-421].

Для подальшого розвитку взаємовідносин між сферами зернопродуктового підкомплексу важливим є встановлення адекватних цін на зерно. Реформування цінової системи АПК почалося ще в 1991 році, коли було впроваджено єдині закупівельні ціни на сільськогосподарську продукцію, з урахуванням прогнозних темпів зростання цін на засоби виробництва й послуги. Але насправді зростання цін на засоби виробництва виявилося значно вищим, що стало однією з причин кризи в сільському господарстві. У 1993-1994 роках розрахунки з виробниками провадились за стартовими закупівельними цінами на основні види сільськогосподарської продукції, із щомісячною індексацією [97]. У 1995 році продовольче зерно закуповувалося за долари США (за курсом Національного банку України), а вже в наступному році розрахунки здійснювалися з урахуванням рівня середньозважених цін, що складалися на біржових торгах, з одночасним вирахуванням виданого авансу. Ціни встановлювало Головне управління продовольчих ресурсів шляхом ділення загальної виручки від реалізації певного виду продукції за контрактами на обсяг реалізації. Проте такий захід не сприяв розвиткові заготівлі зерна, як планувалось, а лише сприяв підвищенню цін і збільшенню обсягів реалізації поза біржею. Однією з причин виявилась невідповідність підвищення ціни на сільськогосподарську продукцію внаслідок інфляції до ціни на продукцію промисловості. Наприклад, індекс інфляції цін у машинобудуванні в 1991-1995 роках становив 209 тис. разів, а на зерно – лише 39,6 тис. разів [113]. Проаналізувавши вищевикладене ми прийшли до висновку, що стабілізація економіки АПК в цілому і зернопродуктового підкомплексу зокрема неможлива без державної підтримки.

Нині реформування зернопродуктового підкомплексу передбачає вдосконалення господарського механізму на рівні виробничої ланки (фермерські господарства, селянські спілки). При цьому необхідно враховувати регіональний аспект економічного розвитку, оскільки в межах регіонів більш чітко виявляються міжгалузеві й міжгосподарські зв’язки, на яких базується розвиток ринку продовольства. Вони розвиваються у процесі виробництва, розподілу, обміну та споживання продуктів харчування й сільськогосподарської сировини. В умовах ринкових відносин економічні зв’язки регіонального зернопродуктового підкомплексу повинні здійснюватися за такими принципами: пріоритет споживача даного регіону; свобода вибору кожною господарською одиницею стратегії і тактики розвитку з урахуванням товарно-грошових відносин, що сприятиме ефективному функціонуванню й подальшому розвитку ринку зерна.

Приватизація заготівельної та переробної сфер зернопродуктового підкомплексу є вагомою складовою становлення ринку зерна. Зернопереробні підприємства виробляють свою продукцію в основному з місцевого зерна, яке не завжди відповідає технологічним вимогам якості. Після реформування такі підприємства мали б зацікавити постачальника у виробництві зерна певної кількості та якості, вийти на вільний ринок, з метою забезпечення виробництва сировиною та збуту продукції.

В. М. Новіков вказує, що “розвиток конкурентного середовища передбачає приватизацію переробних підприємств з передачею контрольного пакета акцій сільськогосподарським товаровиробникам, забезпечуючи на цій підставі керування їх діяльністю” [84, с.17-20]. Такий стан дозволить виробникові впливати на ціноутворення.

Як зазначалося, на відміну від інших галузей народного господарства аграрна сфера здійснює своє виробництво практично на всій території країни. З іншого боку, особливістю даної сфери є те, що вона не ізольована від впливу комплексу факторів кліматичного та космічного походження, які практично не регулюються людиною і тому мають стихійний характер. Це значною мірою зумовлює специфіку сільськогосподарського виробництва. На виробництво кінцевої продукції аграрного сектора впливають й такі фактори, які не регулюються свідомою діяльністю людини. З іншого боку, космічне походження багатьох складових формування урожаю зумовлює певний автоматизм в їхньому відтворенні. Доведено, що в будь-якому регіоні середньорічна температура, кількість світла, тепла й опадів є практично сталою величиною і має незначні відхилення в окремих роках. Тому вплив факторів на кінцевий результат має переважно автоматичний характер, незважаючи на деяку диференціацію в динаміці. Оскільки температура, опади, кількість світла відтворюються щорічно, то сільськогосподарські культури, адаптовані до певного агрокліматичного регіону, генетично запрограмовані на їх кількісні та якісні параметри.

Проте це не означає абсолютного автоматизму в сталості пропорцій дії кліматичних факторів на сільськогосподарські об’єкти. Пояснюється даний стан тим, що рівень засвоєння рослинами сонячної енергії, тепла й вологи визначається великою мірою ступенем створення відповідних умов для цього. Будь-яка сільськогосподарська культура краще сприйматиме вологу, тепло і світло за умови відповідно підготовленого ґрунту, реалізації комплексу заходів щодо захисту рослин тощо. Отже, дослідження й оцінку природно-кліматичного потенціалу регіону слід здійснювати комплексно. Урожайність будь-якої культури залежить як від кліматичних, так і від матеріальних та організаційно-економічних факторів.

Одним із показників впливу на інтенсивність розвитку зернового господарства є площа сільськогосподарських угідь, яка припадає на душу населення. За цим показником Україна займає шосте місце серед провідних країн світу (табл. 2.1).

Якщо в Україні на одного жителя у 2002 році припадало 0,78 га сільськогосподарських угідь, то на Львівщині цей показник становить лише 0,41 га (додаток А). Його зниження в області протягом останніх десяти років на 0,15 га (1990 рік – 0,64 га) пояснюється демографічною ситуацією, структурою використання переданих у власність земель, а саме: наданням земельних ділянок у користування громадянам для ведення особистого підсобного господарства, колективного й індивідуального садівництва, а також відведенням земель для несільськогосподарських потреб [2].

Таблиця 2.1

Площа сільськогосподарських угідь на душу населення у 2002 році

|

Країни |

Площа с.-г. угідь, га |

У тому числі рілля, га |

Країни |

Площа с.-г. угідь, га |

У тому числі рілля, га |

|

Австрія |

0,44 |

0,18 |

Нідерланди |

0,13 |

0,06 |

|

Бельгія |

0,14 |

0,07 |

Німеччина |

0,21 |

0,14 |

|

Білорусь |

0,90 |

0,60 |

Польща |

0,48 |

0,37 |

|

Болгарія |

0,71 |

0,48 |

Росія |

1,49 |

0,88 |

|

Великобританія |

0,29 |

0,10 |

Румунія |

0,65 |

0,41 |

|

Греція |

0,84 |

0,23 |

США |

1,62 |

0,71 |

|

Данія |

0,51 |

0,45 |

Угорщина |

0,60 |

0,46 |

|

Іспанія |

0,79 |

0,40 |

Фінляндія |

0,53 |

0,51 |

|

Італія |

0,27 |

0,14 |

Франція |

0,52 |

0,32 |

|

Канада |

2,49 |

1,54 |

Швейцарія |

0,22 |

0,06 |

|

Китай |

0,41 |

0,08 |

Швеція |

0,38 |

0,31 |

Важливою передумовою певного типу розвитку сільськогосподарського виробництва є структура земельного фонду, особливо частка ріллі у структурі сільськогосподарських угідь. Якщо в середньому по області рілля займає 67,2% від загальної кількості сільськогосподарських угідь, то в таких районах як Сколівський і Турківський, які відносяться до гірської зони, цей показник відповідно становить 46,9 і 42,3% (додаток Б). У цих районах доцільніше розвивати тваринництво, оскільки частка пасовищ у структурі сільськогосподарських угідь тут відповідно досягає 56,0 і 52,1%, при середньообласному значенні цього показника 19,6 відсотків.

У Західному регіоні України реформування земельних відносин мало такі особливості: у Львівській та Івано-Франківській областях паювання земель відбувалося (згідно з рішенням держадміністрацій) без передачі їх у колективну власність, на відміну від Тернопільської, де сільськогосподарські підприємства одержали акт про передачу земель у колективну власність. Отже, у власне господарювання населення у Львівській області було передано у 2003 році 59,4% сільськогосподарських угідь, у 1990 році цей показник становив лише 11,2 відсотка (табл. 2.2).

Таблиця 2.2

Площі сільськогосподарських угідь у користуванні аграрних підприємств усіх форм власності у Львівській області, тис. га

|

Показник |

1990 р. |

1995р. |

2000р. |

2002р. |

2003р. |

|

Всього |

1283,1 |

1275,8 |

1274,7 |

1270,7 |

1270,8 |

|

У тому числі: сільськогосподарські підприємства (включаючи фермерські) |

1139,3 |

863,7 |

631,9 |

565,1 |

515,7 |

|

Господарства населення |

143,8 |

412,1 |

642,8 |

705,6 |

755,1 |

|

Рілля |

870,4 |

854,4 |

823,4 |

799,6 |

799,3 |

|

У тому числі: сільськогосподарські підприємства (включаючи фермерські) |

754,8 |

635,3 |

435,3 |

362,5 |

322,1 |

|

Господарства населення |

115,6 |

219,1 |

388,1 |

437,1 |

477,2 |

|

Сіножаті та пасовища |

388,0 |

398,4 |

427,8 |

447,5 |

447,8 |

|

У тому числі: сільськогосподарські підприємства (включаючи фермерські) |

378,8 |

224,1 |

193,0 |

198,8 |

189,8 |

|

Господарства населення |

9,2 |

174,3 |

234,8 |

240,1 |

258,0 |

Отже, з огляду на потенційні можливості розвитку сільського господарства, за критерієм землезабезпеченості та площами земель, придатними для сільськогосподарського виробництва, західні області знаходяться в менш сприятливих умовах. Основну частку орних земель західного регіону становлять низькородючі дерново-підзолисті й супіщані ґрунти, які характеризуються великою водопроникністю і підвищеною кислотністю. Глибина гумусового горизонту в них досягає близько 14 см, вміст гумусу – 0,6-0,8%. Високі врожаї на таких ґрунтах можливі лише за умови їх вапнування.

Львівська область розташована в західній частині України й займає площу 21,8 тис. кв. км. На півночі вона межує з Волинською областю, на півдні – із Закарпатською та Івано-Франківською, на сході – з Рівненською і Тернопільською, а на заході – з Польщею. Львівська область має 20 адміністративних районів. Через її територію проходить головний вододіл, який розділяє ріки Балтійського і Чорноморського басейнів.

Територія Львівської області охоплює чотири грунтово-кліматичні зони, які відповідають таким природноекономічним зонам: лісостеповій, поліській, передкарпатській та карпатській (рис. 2.2). Ці зони різняться між собою як ґрунтовим покривом, так і агрокліматичними особливостями.

Рис. 2.2. Грунтово-кліматичні зони Львівської області

Поліська зона розміщена у північній частині області й до неї входять такі райони: Бродівський, Буський, Жовківський, Кам’янко-Буський, Радехівський, Сокальський, Яворівський. Територія зони займає площу 843,6 тис. га, що становить 38,9% площі області.

Полісся – особлива ландшафтна зона розташована в басейнах річок Західний Буг і Сян. Це замкнена внутрішня рівнина серед лісостепових ландшафтів, виникнення якої зумовлено різними діями вод льодовика при участі тектонічних чинників. Рівнинний рельєф часто порушується гривами (рівнинна річка Рата) та горбами (виходи крейдових залягань в районі Радехова).

Територія досліджуваної зони знаходиться в смузі помірно-континентального клімату. Вітри з Атлантичного океану зумовлюють велику кількість опадів, швидку зміну погоди, спричиняють нестійкість снігового покриву. Значний вплив на клімат мають Карпатські гори. Внаслідок такого розташування регіону зима є відносно м’якою, весна – тривалою, прохолодною й вологою, літо – нежарким, а осінь – теплою й досить сухою.

Область відноситься до зони нормального і навіть надлишкового зволоження. У ґрунтовому покриві є значні площі перезволожених земель, які при інтенсивному використанні потребують меліоративних заходів. Щодо опадів, то: у Львівській області за активний вегетаційний період (травень-вересень) випадає 413 мм опадів, тоді як у Запорізькій і Миколаївській – 206-210, Полтавській – 201, Чернігівській – 298 мм. Така ж різниця спостерігається за період травень–липень: Львівська область – 261 мм, Запорізька – 136, Миколаївська – 149, Полтавська – 173, Чернігівська – 183 мм. За рік у поліській зоні випадає 600-700 мм опадів, лісостеповій – 580-680 мм, передкарпатській – 680-740 мм, карпатській – 840-960 мм. Найбільше опадів припадає на весняно-літній період – 2/3 загальнорічної кількості.

У північній частині області влітку переважають західні й північно-західні вітри, а взимку – південно-західні. Напрям вітрів залежить від розподілу тиску повітря протягом року на просторах Атлантики та Євразії, а також від рельєфу місцевості. Напрям часто змінюється внаслідок циклонів, що зумовлюють взимку відлиги, а влітку – хмарну погоду з численними опадами й значним похолоданням.

Залежно від особливостей геологічної будови і рельєфу, кліматичного та водного режимів, характеру ґрунтів, рослинності й господарської діяльності, територія Львівської області поділена на 11 природно-сільськогосподарських районів. Між ними існують значні відмінності щодо якості сільськогосподарських угідь і питомої ваги природних кормових угідь, що зумовило відмінності у напрямках сільськогосподарського виробництва. Територія прикарпатської та карпатської зон менш придатна для ведення землеробства, тому тут більше розвинуто тваринництво.

Дослідження показують, що в умовах Полісся України кліматичні фактори впливають на урожайність переважної більшості сільськогосподарських культур практично пропорційно сприятливим, середнім і несприятливим ситуаціям.

Вплив особливостей ґрунтів і земельних угідь на організаційні заходи в сільському господарстві та використання ресурсів може змінюватися під дією таких кліматичних факторів як температура, опади, тривалість вегетаційного періоду, напрямку й сили вітру, вологості.

Наприклад, різні температурні умови і ступінь сонячної освітленості на схилах різних експозицій впливають на тривалість окремих фаз розвитку рослин і вегетаційного періоду, а в кінцевому результаті – і на урожайність. За дослідженнями вченого А. Н. Жученка, на верхніх і нижніх ділянках схилів крутизною 6 градусів різниця урожайності озимої пшениці становить 6 ц, соняшнику – 7 ц, кукурудзи – 25 ц [31, с.271]. Тому менш вологолюбні культури, наприклад пшеницю, слід висівати на засушливіших південних і східних схилах, а цукрові буряки на більш зволожених – північних і західних.

Однією з вагомих причин зниження урожайності є зменшення застосування мінеральних добрив, які мають великий вплив як на урожайність, так і на якість зерна. Зменшення поголів’я великої рогатої худоби призвело, у свою чергу, до зниження внесення органічних добрив (табл. 2.3).

Слід зазначити, що недостатність внесення мінеральних добрив призводить до виснаження ґрунту. Нині це є однією з причин зниження урожайності й деградації сільськогосподарських угідь. Отже, відтворення природної родючості ґрунтів є головною умовою для того, щоб виробляти більше продукції з меншої площі на основі підвищення культури землеробства. Воно повинно відбуватися шляхом живлення не рослин, а ґрунту: насамперед необхідно забезпечити родючість, а потім вирощувати сільськогосподарські культури [115, с.32].

Таблиця 2.3

Внесення в ґрунт добрив у сільськогосподарських підприємствах усіх форм господарювання у розрахунку на 1 га посівної площі

|

Добрива |

1995 |

1999 |

2000 |

2001 |

2002 |

2003 |

|

Мінеральні, кг |

42 |

38 |

23 |

30 |

24 |

33 |

|

В тому числі: азотні |

24 |

24 |

16 |

22 |

17 |

22 |

|

Калійні |

9 |

6 |

3 |

5 |

4 |

6 |

|

Фосфатні |

9 |

8 |

4 |

3 |

3 |

5 |

|

Органічні, тонн |

5,7 |

2,8 |

2,3 |

1,9 |

1,9 |

1,5 |

З даних таблиці випливає, що внесення мінеральних добрив протягом останніх п’яти років внаслідок ряду причин знизилось на 28,6%, а органічних – на 66,7 відсотків.

Характер природних факторів має надзвичайно велике значення для сільськогосподарських товаровиробників. Кліматичні умови впливають на розміщення та спеціалізацію сільського господарства. Для успішного ведення виробництва суттєве значення мають такі характеристики земельних угідь як: склад, якість і типи ґрунтів, рельєф місцевості, розміри та конфігурація земельного наділу.