- Цель: Усвоить механизм функционирования финансовых инструментов на валютном рынке. Овладеть методикой расчета валютной котировки, курсов срочных соглашений на мировом рынке.

- Форвардные соглашения на нестандартные сроки.

- 3. Финансовые фьючерсы

- Ценообразование валютных фьючерсов.

- Ценообразование фьючерсов на фондовый индекс.

- Система маржи в биржевой торговле фьючерсными контрактами.

- 4. Свопы

- 5. Опционы

- Дополнительные материалы

Цель: Усвоить механизм функционирования финансовых инструментов на валютном рынке. Овладеть методикой расчета валютной котировки, курсов срочных соглашений на мировом рынке.

Методические указания:

2. Форвардные соглашения

Форвардный контракт (Forward Contract) – это соглашение между банком и клиентом о купле или продаже определенного количества иностранной валюты в установленный срок по курсу, установленному в момент заключения договора.

Обычно сроки форвардных соглашений Стандартизированы и, как правило, не превышают одного года. Стандартные сроки котировки форвардных курсов составляют: 1, 2, 3, 6, 9 и 12 месяцев (на практике обозначают 1М, 2М, 3М и т. д.).

Однако помимо стандартных сроков банки самостоятельно используют также:

· Короткие даты (Short Dates) – нестандартный срок до 1 месяца;

· Ломаные даты (Broken Dates) – нестандартный срок свыше месяца.

Форвардные валютные курсы непосредственно не фиксируются, а рассчитываются. В основе расчета форвардного курса лежит валютный курс спот на дату заключения соглашения, который корректируется на форвардные пункты (форвардную маржу, спрэд, пипы) с «премией» (Pm) или «дисконтом» (Dis).

Новый курс Аутрайт (Outright) рассчитывается:

· если форвардный курс валюты выше текущего, к «спот» курсу прибавляется премия;

· если форвардный курс валюты ниже текущего, из «спот» курса вычитается дисконт.

Пример 9:

Текущий курс USD/UAH 5,0213-5,0327. Форвардная маржа составляет:

А) 120-140;

Б) 150-130.

Рассчитайте курс «аутрайт».

Выполнение:

А) В первом случае форвардные пункты покупки (bid) ниже пунктов продажи (offer), значит, в данном примере имеет место премия, то есть гривна котируется к доллару с премией.

Таким образом, курс «аутрайт» гривны к доллару по данному форвардному соглашению составит:

|

Bid 5,0213 +120 |

Offer 5,0327 +140 |

|

|

5,0333 |

5,0467 |

Курс аутрайт USD/UAH 5,0333-5,0467.

Б) Поскольку спрэд приводится в порядке уменьшения, в данном случае речь идет о форвардной скидке (дисконте), а курс аутрайт по форварду составит:

|

Bid 5,0213 -150 |

Offer 5,0327 -130 |

|

|

5,0063 |

5,0197 |

Курс аутрайт USD/UAH 5,0063-5,0197.

Кроме того, следует отметить, что курсы «форвард» имеют более высокое значение показателя маржи (разницы между курсом покупки и курсом продажи), чем курс спот, что объясняется валютным риском по соглашению: чем продолжительней форвардный период, тем выше размер форвардной маржи.

Предположим, что французская фирма желает приобрести у швейцарского банка 1 млн. евро с поставкой через месяц. В ходе заключения и действия форвардного соглашения у банка маркет-мейкера возникает дополнительный риск, вызванный появлением короткой валютной позиции по валюте евро (базе котировки по форварду). Для того чтобы закрыть открытую валютную позицию, банк покупает евро на спот-рынке за швейцарские франки (валюту котировки по форварду) и размещает их на период поставки по форвардному соглашению на депозит. В данном случае у маркет-мейкера возникает открытая валютная позиция по швейцарским франкам, которая может быть закрыта за счет кредита в этой валюте, полученного на тот же период. Таким образом, у банка появляется дополнительный доход в виде разницы процентных ставок по депозиту и кредиту, и он может продать швейцарские франки на условиях «форвард» по курсу ниже спот-курса продажи, откорректированный на этот процент. Соотношение показателя разницы к разнице процентных ставок по депозиту будет определять размер форвардной маржи.

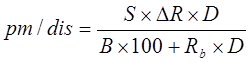

Премия/дисконт по курсу «аутрайт» в данном случае рассчитывается по формуле:

, (5.4)

, (5.4)

Где S – курс спот (соответственно bid или offer);

∆R – разница процентных ставок (для курса bid – между процентной ставкой по межбанковским депозитам для валюты котировки и по кредитам для базы котировки; для курса offer — между процентной ставкой по межбанковским кредитам для валюты котировки и по депозитам для базы котировки);

D – количество дней периода;

В – базовое количество дней в году (360 для большинства валют или 365 – для бельгийского франки и фунта стерлингов);

Rb – процентная ставка базы котировки (для курса bid –по межбанковским кредитам; для курса offer — по межбанковским депозитам).

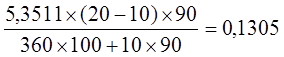

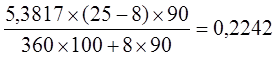

Пример 10: Спот-курс на валютном рынке составил USD/UAH 5,3511-5,3817. Процентные ставки по долларовым депозитам на украинском валютном рынке составили 8% p. a. (лат. Per Annum – за год, годовых), а кредитам – 10% p. a. Процентные ставки по гривневым депозитам – 20% p. a., кредитам – 25% p. a. Проведите расчет форвардного курса USD/UAH на 3 месяца.

Выполнение:

Котировка в общем виде:

USD/UAH 5,3511-5,3817

USD 3m 8-10% р. а.

UAH 3m 20-25% р. а.

Форвардные пункты на 3 месяца:

Bid:  ;

;

Offer:  .

.

Котировка форвардного курса в общем виде:

USD/UAH 5,3511-5,3817

3m fwd 1305 2242.

Таким образом, банк котирует гривну к доллару с премией, а форвардный курс USD/UAH на 3 месяца составит:

|

Bid 5,3511 +1305 |

Offer 5,3817 +2242 |

|

|

5,4816 |

5,6059 |

В мировой практике для определения показателей форвардной маржи чаще всего используют ставки ЛИБОР и ЛИБИД для соответствующих валют или процентные ставки по евровалютам.

Форвардные соглашения на нестандартные сроки.

На практике иногда возникает необходимость в заключении форвардных соглашений на нестандартные сроки (на ломаную дату). Срок выполнения таких контрактов лежит между двумя ближайшими стандартными периодами («коротким» И «длинным»).

Расчет форвардной маржи на ломаную дату рассчитывается по формуле:

, (5.5)

, (5.5)

Где FwdBD – форвардные пункты на ломаную дату;

FwdD – форвардные пункты длинного периода;

Fwdd – форвардные пункты короткого периода;

D – количество дней длинного периода;

D – количество дней короткого периода;

BD – количество дней ломаной даты.

Пример 11: 25 августа клиент обратился в банк с просьбой покрыть форвардным контрактом платеж, который должен состояться 3 октября. Для осуществления данного контракта необходимо купить английские фунты стерлингов за гривны. Необходимо рассчитать форвардный курс по соглашению при условии, что банк котирует следующие ставки продажи английских фунтов стерлингов:

GBP/UAH 8,5678-8,7012

1m fwd 135 155

2m fwd 230 265.

Выполнение:

Дата выполнения данного контракта является нестандартной, ближайшие стандартные даты: 25 сентября (на эту дату котируется одномесячный форвардный курс; контрактный период — 31 день) и 25 октября (двухмесячный форвардный курс; контрактный период – 61 день). Период между датой спот (25.08) и датой выполнения контракта на ломаную дату (03.10) составляет 39 дней.

Рассчитаем премию:

;

;

.

.

Форвардный курс GBP/UAH на ломаную дату составит:

|

Bid 8,5678 +163 |

Offer 8,7012 +187 |

|

|

8,5841 |

8,7199 |

GBP/UAH 8,5841-8,7199.

Форвардные кросс-курсы.

Иногда клиенту необходимо покрыть форвардным контрактом конверсионную операцию, однако, рынок форвардных соглашений на данные две валюты может быть неликвидным или отсутствовать. В этом случае проблема может быть решена путем заключения двух отдельных соглашений (обязательно с одинаковой датой валютирования) с использованием третьей конвертируемой валютой (обычно доллара США). Для расчета форвардных кросс-курсов используются те же принципы, что и для кросс-курсов спот.

Пример 12: Клиенту необходимо покрыть одномесячным валютным форвардным контрактом покупку австралийских долларов за норвежские кроны. Банк не котирует форвардный курс норвежской кроны за австралийские доллары, но проводит котировку обеих валют к доллару США:

|

USD/AUD 1m fwd USD/NOK 1m fwd |

1,2943-1,3003 50 60 6,3145-6,3218 150 170 |

Рассчитайте одномесячный форвардный кросс-курс NOK/AUD.

Выполнение:

Форвардный курс норвежской кроны и австралийского доллара составит:

|

USD/AUD 1m fwd |

1,2943 50 |

— |

1,3003 60 |

|

1,2993 |

1,3063 |

||

|

USD/NOK 1m fwd |

6,3145 150 |

— |

6,3218 170 |

|

6,3295 |

6,3388 |

Месячный форвардный кросс-курс NOK/AUD:

1m NOK/AUD bid = 1,2993/6,3388 = 0,2050;

1m NOK/AUD offer = 1,3063/6,3295 = 0,2064.

Форвардное соглашение на покупку клиентом австралийских долларов за норвежские кроны будет заключено по курсу 0,2050.

Процентные форварды.

Соглашения форвард/форвард.

Одним из способов страхования от процентного риска является заключение соглашения форвард/форвард (Forward/ Forward). Форвард/форвард дает возможность банку заключить договор на депозит в будущем в определенной валюте на определенный срок и по фиксированной процентной ставке. Соглашение форвард/форвард можно использовать не только для хеджирования, но и для спекуляции.

Логика расчета ставки форвард/форвард состоит в том, что на момент заключения соглашения не известна ставка, к примеру, по трехмесячным депозитам через три месяца, однако она может быть рассчитана на основании существующих ставок по трех — и шестимесячным депозитам.

То есть, если длинный период — Т, процентная ставка в этот период — RT, короткий период — T, процентная ставка для короткого периода – Rt, а процентная ставка форвард/форвард — RT-T в период T-T, графически это можно представить как:

Процентная ставка форвард/форвард рассчитывается по формуле:

. (5.6)

. (5.6)

Пример 13: Процентная ставка трехмесячного депозита в евро составляет 12,5 % p. a., а по депозиту на девять месяцев – 15,5 % p. a. Рассчитайте ставку форвард/форвард депозита сроком на шесть месяцев, который будет привлечен через три месяца (3v9).

Выполнение:

Процентная ставка форвард/форвард рассчитывается по формуле (5.6):

р. а.

р. а.

Так как банки котируют процентные ставки форвард/форвард как для размещения, так и для привлечения депозитов (bid и offer), то для расчета той или иной стороны берется соответствующее значение котировок заданных ставок.

Соглашения по форвардным ставкам.

Соглашение по форвардным ставкам (Forward Rate Agreement FRA) – соглашение, гарантирующее будущую процентную ставку на определенный период времени и на фиксированную сумму средств, то есть это соглашение на депозитную операцию в будущем.

Сущность данной операции состоит в том, что она, как правило, является объектом спекуляции, а депозитная операция не осуществляется и лишь одна из сторон выплачивает компенсацию другой, которая рассчитывается как разница между реальной процентной ставкой на рынке и ставкой, зафиксированной в соглашении.

Период депозитной операции по соглашению называют Контрактным периодом. За два дня до его наступления наступает Дата урегулирования. Именно на дату урегулирования производится расчет и выплата компенсации. Если же по договоренности сторон проводится депозитная операция, то сумма процентов выплачивается по окончании контрактного периода при возвращении депозита.

Хеджирование процентного риска с помощью FRA могут осуществлять как кредиторы, так и заемщики:

· покупка FRA (длинная позиция) защищает от роста процентных ставок;

· продажа FRA (короткая позиция) защищает от падения процентных ставок.

В случае роста процентных ставок покупатель соглашения (заемщик) получает компенсацию (сумму урегулирования) от продавца (кредитора) и, наоборот, в случае их снижения заемщик выплачивает сумму урегулирования, но эта сумма будет ниже процентов по займу.

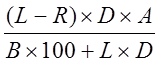

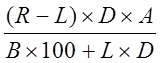

Сумма компенсации рассчитывается по формуле:

А) если ставка урегулирования выше ставки контракта:

; (5.7)

; (5.7)

Б) если ставка урегулирования ниже ставки контракта:

, (5.8)

, (5.8)

Где L – ставка урегулирования;

R – ставка контракта;

D – количество дней контрактного периода;

A – контрактная сумма;

B – базовое количество дней в году (360 или 365).

Ставка по FRA рассчитывается как ставка форвард/форвард. При расчете компенсации за ставку урегулирования принимается ставка LIBOR.

Типовые суммы контракта – 5-100 млн. долл. США. FRA обычно покрывает не более 2 лет, наиболее часто котируются FRA 3v6 и 6v12.

Пример 14: Банк маркет-тейкер рассчитывает, что процентные ставки по депозитам в евро будут расти и желает защититься от процентного риска, для чего он покупает FRA. Сумма контракта – 5 млн. евро.

На дату заключения соглашения банк маркет-мейкер котирует следующие ставки:

EUR 6v12m FRA 5,5-6,0 % p. a.

На дату урегулирования процентные ставки составили:

EUR 6m FRA 6,5-7,25 % p. a.

Рассчитайте сумму компенсации, которую получил покупатель соглашения.

Выполнение:

Сумма компенсации составит:

.

.

Задания для самостоятельного выполнения:

1. Курс спот CAD/USD 0,8211-0,8325. Форвардные пункты по данной котировке составляют:

А) 250-180;

Б) 120-180.

Рассчитайте курс «аутрайт».

2. Рассчитайте форвардный курс EUR/GBP на 6 месяцев, если курс спот 0,6944-0,7024, а процентные ставки по таким валютам:

EUR 8,10-8,90 % p. a.

GBP 15-17 % р. а.

3. 17 апреля в банк клиент обратился с просьбой покрыть форвардным контрактом покупку долларов США за евро, который должен состояться 23 июня. Необходимо рассчитать форвардный курс по соглашению при условии, что 17 апреля банк котирует следующие ставки:

EUR/USD 1,3456-1,3750

2m fwd 110 150

3m fwd 160 235.

4. Клиент собирается покрыть двухмесячным валютным форвардным контрактом покупку канадских долларов за российские рубли. Банк не котирует форвардный курс российских рублей за канадские доллары, но проводит котировку обеих валют к доллару США:

|

USD/CAD 2m fwd USD/RUR 2m fwd |

1,2177-1,2503 150 175 27,6754-27,6911 310 390 |

Рассчитайте двухмесячный форвардный кросс-курс RUR/CAD.

5. Для закрытия депозитной позиции банку понадобится через 3 месяца разместить трехмесячный депозит в долларах США на сумму 100 млн. С целью защиты от процентного риска банк решил прибегнуть к FRA. На дату заключения соглашения банк маркет-мейкер котирует следующие процентные ставки:

USD 3v6 FRA 6,12-6,25 % p. a.

На дату урегулирования на рынке сложились следующие процентные ставки:

USD 3m 5,5-6,0 % p. a.

USD 6m 5,8-6,1 % p. a.

Рассчитайте сумму урегулирования, которая подлежит получению или выплате банку маркет-тейкеру.

3. Финансовые фьючерсы

Контракт на поставку определенного актива на установленную дату в будущем называют Фьючерсным контрактом.

Если в качестве базового актива по фьючерсу выступает финансовый актив, то данный контракт называется Финансовым фьючерсом. Разновидностью финансового фьючерса выступает Валютный фьючерс.

Отличительные черты фьючерсов от форвардных соглашений

|

Фьючерс |

Форвард |

|

Тип сделки |

|

|

Биржевая |

Преимущественно внебиржевая, возможно использование на бирже с небольшим количеством участников |

|

Участники и наличие посредников |

|

|

Банки, корпорации, индивидуальные инвесторы, спекулянты, действующие через посредников (расчетные палаты) |

Банки, крупные корпорации, осуществляющие сделки напрямую без посредников |

|

Цель сделки |

|

|

Чаще спекуляция, хеджирование, реже – реальная купля-продажа валюты |

Чаще реальная сделка или хеджирование, реже — спекуляция |

|

Сумма контракта, сроки и условия поставки |

|

|

Стандартные |

Определяются в индивидуальном порядке по соглашению сторон |

|

Курсообразование |

|

|

На основе движения биржевых котировок |

Свободное соглашение |

|

Доступность рынков для продавцов |

|

|

Доступность для любого продавца и покупателя |

Сделки ограничены узким кругом клиентов. Остальные лица, желающие принять участие в торгах, должны действовать через брокера. |

Стороны фьючерсного контракта:

· продавец фьючерса – сторона, которая поставляет базовый актив по контракту (занимает короткую позицию);

· покупатель фьючерса – сторона, которая перечисляет деньги по контракту против базового актива (занимает длинную позицию).

Ценообразование валютных фьючерсов.

Ценой покупки валютного фьючерса выступает согласованный между продавцом и покупателем обменный курс, выраженный в долларах США за единицу другой валюты.

Однако в ходе выполнения контракта возникает разница между спот курсом и согласованным курсом по фьючерсу. Эту разницу называют Базисом. Причем котировку фьючерса выше текущей цены базового актива называют Контанго, ниже текущей цены – Бэквардейшн.

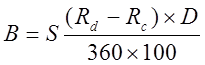

Базис равновесия рассчитывается по формуле:

, (5.9)

, (5.9)

Где В – базис равновесия;

S – спот-курс валют;

Rd – евродолларовая процентная ставка по депозитам;

Rc – евроставка по депозитам для валюты, которая обменивается на доллары США;

D – продолжительность (в днях) периода между составлением и выполнением соглашением (360 или 365).

Пример 15: На Чикагской товарной бирже (СМЕ) 4 апреля 2007 г. было заключено соглашение на июльский контракт на покупку доллара США за швейцарские франки. 4 апреля спот-курс составил CHF/USD 1,8313, а цена фьючерсного контракта – CHF/USD 1,8204. Евродолларовая процентная ставка по депозитам составляла 6 %, а евроставка по швейцарскому франку – 5,5 %. Определите базис равновесия по данному фьючерсу. Сделайте краткие выводы.

Выполнение:

В соответствии со спецификацией по фьючерсам на швейцарские франки на Чикагской товарной бирже поставка валюты осуществляется в третью среду месяца поставки по соглашению. Третья среда июля 2007 г. выпадает на 18-е число. Таким образом, продолжительность периода D с 04.04 по 18.07.2007 г. составляет 105 дней.

По формуле (5.6) рассчитаем базис равновесия:

.

.

Это означает, что 18 июля следует ожидать цену на фьючерсы на уровне цены равновесия, которая рассчитывается как сумма спот-курса на 04.04 и базиса равновесия:

1,8313 + (-0,0027) = 1,8286.

В соответствии с условием задачи фьючерс приобретен по цене 1,8204, то есть на 82 пункта ниже его расчетной цены.

Основным правилом торговли фьючерсами является сопоставление текущей цены фьючерса (Цф) и цены равновесия (Цр). Если Цф>Цр, то следует ожидать снижение рыночной цены и увеличение объемов продажи фьючерсов. Если ситуация обратная и Цф<Цр, то рыночная цена будет иметь тенденцию к росту и следует ожидать увеличение объемов покупки фьючерсов и продажи валюты по текущему курсу. В соответствии с расчетными данными приведенного примера для рассмотренного фьючерса характерна вторая ситуация. Поэтому возможно увеличение рыночной цены и ожидается повышение объемов покупки фьючерсов.

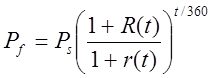

На цену фьючерсных контрактов оказывает влияние динамика валютных курсов и процентных ставок, поэтому в основу расчета цены фьючерса положен принцип их паритета:

, (5.10)

, (5.10)

Где Pf – цена фьючерса со сроком выполнения t дней;

T – количество дней, оставшееся для выполнения контракта;

Ps – спот-курс базовой валюты;

R(T) – годовая процентная ставка в национальной валюте для займов со сроком погашения t дней;

R(T) – годовая процентная ставка в иностранной валюте для займов со сроком погашения t дней.

Отметим, что для ряда стран (Великобритания, Канада, Украина) в качестве показателя степени следует T/360 заменить на T/365.

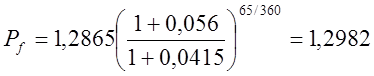

Пример 16: Средний курс евро, сложившийся на североамериканском рынке по состоянию на 15 января 2007 г. (индекс курса, который подсчитывается компанией J. P.Morgan), составил EUR/USD 1,2865. Годовая процентная ставка краткосрочных обязательств, номинированных в евро на эту дату, составила 4,15 % годовых, а в долларах США – 5,6 %. Установите теоретическую котировку фьючерса с поставкой в марте согласно условиям спецификации фьючерсов на СМЕ (учитывается 360 дней в году).

Выполнение:

Теоретическое значение цены фьючерсного соглашения (с поставкой в третью среду марта (21.03)):

.

.

Видно, что текущий курс контракта выше спот-курса, поскольку процентные ставки по евро ниже долларовых. Такое явление называется контанго.

Ценообразование процентных фьючерсов.

Процентными фьючерсами называют фьючерсы на ценные бумаги с фиксированным доходом, поскольку цены на них зависят от текущих и прогнозируемых процентных ставок.

Цена процентного фьючерса рассчитывается по формуле:

, (5.11)

, (5.11)

Где Pf – цена фьючерса со сроком выполнения t дней;

T – количество дней до выполнения контракта;

Ps – спот-курс базовой валюты;

It – годовая процентная ставка доходности ценной бумаги (казначейского векселя) со сроком погашения t дней.

В данной формуле учитывается не только доходность ценной бумаги, но и возможность покупки фьючерса, с которым поставляется данная ценная бумага.

Пример 17: Рассчитайте цену контракта с поставкой через 6 месяцев, если спот-цена векселя со сроком погашения 12 месяцев составляет 95,5 долл. США, а годовая норма доходности шестимесячных векселей – 6 %. Какая сумма подлежит перечислению за пакет векселей на сумму 5 млн. долл. США?

Выполнение:

Текущая цена векселя составляет:

Pf = 95,5 х (1 + 0,06 х 0,5) = 98,37 долл. США.

В США цены фьючерсных контрактов даны по отношению к 100-долларовому номиналу. То есть, в день выполнения контракта покупатель должен перечислить:

5 000 000 х 98,37 / 100 = 4 918 500 долл. США.

Ценообразование фьючерсов на фондовый индекс.

Фьючерсными контрактами на фондовый индекс называют контракты, базовым активом по которому выступает фондовый индекс. Данный вид контрактов обеспечивает получение курсовых прибылей/убытков, которые формируются за счет курсовых разниц диверсифицированных портфелей акций, входящих в данный индекс.

Для расчетов по фьючерсам на фондовый индекс согласно спецификации соответствующих бирж предусмотрен специальный множитель, который используется в расчетах по фьючерсу:

|

Прибыль/ |

= |

Множитель |

Х |

( |

Значение |

— |

Цена |

) |

Расчетная сумма подлежит выплате одной стороной другой. Причем, если:

|

Значение фондового индекса |

< |

Цена покупки контракта |

|

По фьючерсу |

|

Значение фондового индекса |

> |

Цена покупки контракта |

|

По фьючерсу |

Теоретическая цена фьючерса на фондовый индекс рассчитывается следующим образом:

, (5.12)

, (5.12)

Где Pf – цена фьючерсного контракта со сроком выполнения t дней;

T – количество дней, оставшееся до выполнения контракта;

Ps – спот-цена (текущее значение индекса);

R(T) – годовая ставка доходности займов в валюте страны, в которой определяется индекс со сроком погашения t дней;

Y(T) – средневзвешенная ставка дивиденда на акции компаний, входящих в индекс; учитываются только дивиденды, которые выплачиваются в период до выполнения контракта.

Пример 18: Дилер приобрел 100 контрактов на индекс S&P500 со множителем спецификации 250 долл. по теоретической цене, которая соответствует текущему значению индекса 1260, процентной ставке 8 % годовых и ставки дивидендов на индекс 5,85 % годовых. Время до выполнения контракта – 6 месяцев (в году учитывается 360 дней). Определите прибыль по открытой позиции, если в день выполнения контракта значение индекса составило 1290.

Выполнение:

Рассчитаем теоретическую цену фьючерса по формуле (5.12):

.

.

Определим размер прибыли по открытой позиции по фьючерсу:

100 контрактов х 250 долл. х (1290 — 1274) = 400 000 долл.

Система маржи в биржевой торговле фьючерсными контрактами.

На биржевых торгах регистрацию операций по фьючерсам и проведение всех связанных с этим расчеты осуществляет клиринговое учреждение, которое может быть как подразделением биржи, так и отдельным юридическим лицом, сотрудничающим с биржей по договору.

Гарантией выполнения операций на рынке финансовых фьючерсов выступают три типа маржи: начальная, вариационная (поддерживающая) и дополнительная.

Начальная маржа является собственностью участника биржевых торгов и служит страховым резервом для принудительного закрытия открытых позиций (полностью или частично) в случае его неплатежеспособности. Размер начальной маржи должен покрывать суточное изменение цены контракта (для неликвидных рынков – колебания нескольких дней).

Дополнительная маржа вводится за несколько дней до наступления срока выполнения контракта в случае повышения нестабильности рынка.

Создание Вариационной маржи вызвано необходимостью формирования страхового резерва для осуществления клиринговых операций, поскольку списание средств со счетов участников биржевых торгов может привести к появлению отрицательного значения. Изменение счета вариационной маржи участников валютного финансового рынка рассчитывается на основании изменений расчетной цены и цены выполнения контракта.

Пример 19: Два участника валютного финансового рынка заключили фьючерсное соглашение на продажу 20 контрактов на евро (по 1000 евро) по цене выполнения 7,0 грн. Расчетная цена на конец сессии составила 7,1 грн. Определите размер вариационной маржи и поясните на счет какой из сторон она должна быть внесена.

Выполнение:

Изменение счета вариационной маржи составит:

20 х 1000 евро х (7,1 грн. – 7,0 грн.) = 2 000 грн.,

Причем перечисление данной суммы производится со счета продавца на счет покупателя контрактов.

Пример 20: 12 февраля текущего года было продано 5 контрактов на японскую йену с поставкой в июне и ценой выполнения 0,05061 грн. В тот же день было приобретено 7 контрактов на йены с поставкой в сентябре и ценой выполнения 0,05113. Объем контрактов – 20 млн. йен. Определите размер вариационной маржи, подлежащей зачислению на счет трейдера по обеим позициям на 1 мая, если расчетные цены торговых сессий предыдущего дня составили соответственно 0,05127 и 0,05208 долл. за йену.

Выполнение:

В связи с продажей 5 фьючерсов у продавца происходит списание средств с маржевого счета в следующем объеме:

5 х ¥20 000 000 х ($0,05127 – $0,05061) = $66 000.

В то же время при покупке 7 контрактов трейдеру следует зачислить следующую сумму вариационной маржи:

7 х ¥20 000 000 х ($0,05208 – $0,05113) = $133 000.

В результате клиринга по состоянию на 1 мая на счет вариационной маржи трейдера будет зачислено:

133 000 – 66 000 = $67 000.

Задания для самостоятельного выполнения:

1. 11 мая текущего года между участниками CME был заключен ноябрьский контракт на покупку евро за российские рубли, цена фьючерса — RUR/EUR 0,0243. В день заключения контракта спот-курс составил RUR/EUR 0,0278. Рассчитайте базис равновесия по фьючерсу, если процентная ставка по депозитам в евро составляет 8 %, а по российскому рублю – 5 %.

2. Средний курс японской йены, сложившийся на СМЕ по состоянию на 23 марта текущего года, составил JPY/USD 0,0092. Процентная ставка краткосрочных обязательств в йенах на эту дату составила 6,15 %, а в долларах США – 7,5 %. Рассчитайте теоретическую цену фьючерса с поставкой в августе (в году учитывается 360 дней).

3. Определите цену фьючерса с поставкой через 9 месяцев, если годовая норма доходности таких векселей составляет 8 %, а спот-цена 12-месячного векселя — 92,1 долл. США. Какая сумма подлежит перечислению за векселя на сумму 120 тыс. долл. США?

4. Трейдер приобрел на бирже 300 фьючерсов на индекс S&P500 со множителем спецификации 120 долл. с поставкой через 9 месяцев (в году учитывается 360 дней) по теоретической цене, соответствующей с текущему значению индекса 1230 при процентной ставке 7 % р. а. и ставке дивидендов на индекс 6,25 %. Рассчитайте размер прибыли по открытой позиции, если на день выполнения контракта значение индекса составило 1280.

5. Между участниками валютного финансового рынка был заключено соглашение на продажу 10 контрактов на фунты стерлингов (по £1000) по цене выполнения 1,8611 долл. США. Расчетная цена на конец сессии составила 1,8697 грн. Рассчитайте размер вариационной маржи. Объясните на счет какой из сторон она должна быть внесена.

6. 17 июня текущего года продано 3 фьючерса на евро с поставкой в сентябре и ценой выполнения 7,0432 грн. В тот же день было приобретено 5 контрактов на евро с поставкой в ноябре и ценой выполнения 7,1002. Размер контрактов – 250 тыс. евро. Определите размер вариационной маржи на счету дилера по состоянию на 1 августа, если расчетные цены торговых сессий предыдущего дня составили соответственно 7,1158 и 7,1205 грн. за евро.

4. Свопы

Свопы рынка конверсионных операций.

Валютный своп – валютная операция, объединяющая покупку (продажу) валюты на условиях «спот» с одновременной продажей (покупкой) этой же валютой на определенный срок на условиях форвард. То есть, это комбинация двух противоположных конверсионных сделок на одну и ту же сумму, но с разными сроками валютирования.

Цель такой сделки: Своп напоминает кредитование в иностранной валюте: сначала приобретается иностранная валюта по кассовой сделке, а будет продана через определенный период времени. Все это время иностранная валюта может использоваться по своему усмотрению. В Украине на получение валютного кредита требуется лицензия НБУ, своп не требует лицензирования.

Валютные свопы классифицируют:

1. По срокам заключения:

- Простой своп (стандартный) – первое конверсионное соглашение заключается на условиях спот, а встречная – на условиях форвард (например, свопы типа спот/неделя (spot/week), спот/месяц (spot/month) и т. д.); Своп форвард/форвард – первое конверсионное соглашение на условиях форвард и встречное – на условиях форвард, но на более продолжительный срок; Своп с датами валютирования до спота – первое – с датой валютирования до спота, а встречное – на условиях спот (свопы типа том/некст (tom/next), тод/некст (tod/next) и тод/спот (tod/spot)).

2. По типу заключения:

· Свопы типа Buy/Sell (B/S) – если в первой конверсионной операции валюта покупается, а во встречной – продается;

· Свопы типа Sell/Buy (S/B) – если в первой конверсионной операции валюта продается, а во встречной – покупается.

3. По последовательности выполняемых операций «спот» и «форвард»:

- Репорт – продажа валюты на условиях «спот» и одновременная покупка на условиях «форвард»; Депорт – покупка валюты на условиях «спот» и одновременная продажа на условиях «форвард»

Разница между курсами валют по сделкам «спот» и «форвард» определяется как Скидка (или Дисконт — dis) или Премия – pt.

Для классических соглашений «своп» (репорт и депорт) используются два валютных курса – «спот» и «аутрайт».

Определение курса «аутрайт»:

При прямой котировке:

курс «аутрайт» = курс «спот» + премия Или

курс «аутрайт» = курс «спот» — дисконт

При косвенной котировке

курс «аутрайт» = курс «спот» — премия Или

курс «аутрайт» = курс «спот» + дисконт

Пример 21: Определите курсы «аутрайт» по срочной сделке купли и продажи фунтов стерлингов за доллары США и величину валютной маржи по сделке «спот» и срочной сделке. Результаты расчетов оформите в таблицу.

Лондон на Нью-Йорк (косвенная котировка)

|

Показатели |

Курс продажи |

Курс покупки |

|

1. Курс по сделке «спот» |

1,4220 |

1,4235 |

|

2. Котируемая премия при заключении сделки на срок 3 месяца |

0,0130 |

0,0120 |

|

3. Курс «аутрайт» по срочной сделке на 3 месяца |

? |

? |

|

4. Валютная маржа по срочной сделке |

? |

|

|

5. Валютная маржа по сделке «спот» |

? |

Клиент заключил с банком форвардную сделку, согласно которой через 3 месяца банк должен поставить клиенту 1 млн. долл. США.

Какой финансовый результат получит клиент от проведения данной сделки, если через 3 месяца курс фунтов стерлингов к доллару США в Лондонском банке составил: 1,3920-1,3935?

Решение:

Курс «аутрайт» продажи доллара США за фунты стерлингов на условиях поставки через 3 месяца равен 1,4220-0,0130 = 1,4090,

Курс «аутрайт» покупки – 1,4235-0,0120 = 1,4115.

Валютная маржа по срочной сделке:

1,4115 – 1,4090 = 0,0025 долл./ф. ст

Валютная маржа по сделке «форвард»:

1,4235 – 1,4220 = 0,0015 долл./ф. ст.

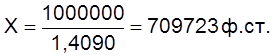

Согласно заключенной сделке клиент купит 1 млн. долларов по курсу «аутрайт» продажи – 1,4090 ф. ст./долл. При этом он затратит 709723 ф. ст., т. к.

1 ф. ст. = 1,4090 долл. США

Х ф. ст. = 1 млн. долл. США

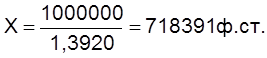

За 3 месяца произошло снижение курса фунта стерлингов по отношению к доллару. Если бы клиент заблаговременно не заключил форвардную сделку ему бы пришлось покупать доллары по установившемуся банковскому курсу продажи – 1,3920 долл./ф. ст. При этом он бы затратил 718391 ф. ст.:

1 ф. ст. = 1,3920 долл. США

Х ф. ст. = 1 млн. долл. США

То есть сумма экономии составила:

718 391 – 709 723 = 8 668 ф. ст.

Пример 22: Фирма работает в сфере программного обеспечения в США и немецкая компания хочет приобрести права на продажу ее программ в Германии. При этом немецкая фирма готова выплачивать американской компании 1 000 000 евро ежегодно.

С целью хеджирования риска, которому подвержен ожидаемый доход в связи с колебаниями обменного курса к евро компания США собирается организовать валютный своп, необходимый для того, чтобы обменивать свой будущий доход в евро на будущий доход в долларах при условии, что уже в настоящий момент определяются форвардные валютные курсы.

Обменный курс доллара к евро составляет сейчас 1,2276 долл. за евро и этот курс действует для всех форвардных контрактов, охватывающих период ближайших десяти лет. Через год после дня заключения контракта в установленный срок спотовый обменный курс составил 1,2199 долл. за евро, а через два – 1,2308.

Рассчитать общий доход американской фирмы через два года.

Решение:

Договариваясь о свопе, американская фирма устанавливает фиксированные выплаты в долларах размером:

1 000 000 евро х 1,2276 долл. за 1 евро = 1 227 600 долл. в год.

Каждый год в установленную дату эта компания будет получать (или выплачивать) сумму, равную 100 000 евро, умноженную на разницу между форвардным курсом и фактическим обменным курсом на этот момент, то есть с учетом премии или дисконта.

Так, согласно условию, в первый год американская компания получает премию в размере:

1 000 000 (1,2276 – 1,2199) = 7 700 долл. США

Во второй год получен дисконт и американская фирма выплачивает:

1 000 000 (1,2308 — 1,2276) = 3 200 долл. США

Таким образом, общий доход американской компании за 2 года составил:

ожидаемый доход по курсу спот + премия (- дисконт)

1 000 000 х 1,2199 + 7 700 = 1 227 600 долл. США (в первый год)

1 000 000 х 1,2308 – 3 200 = 1 227 600 долл. США (во второй год)

ВСЕГО: 2 455 200 долл. США

Таким образом, видим, что заключение свопа обеспечивает получение равных сумм для американской компании ежегодно. В данном примере и прослеживается механизм хеджирования: избавление от риска возможных убытков за счет возможности получения дополнительной прибыли.

Пример 23: Курс спот USD/RUR 31,9565/70, своп пункты на три месяца составляют -65/-60. Рассчитать курсы свопа типа sell/buy для USD для маркет-мейкера.

Решение:

На споте маркет-мейкер продает доллары США со стороны offer – 31,9565, а на форварде покупать со стороны bid котировки свопа: — 65. Поэтому курсы свопа типа sell/buy для маркет-мейкера будут – 31,9570 и 31,9505 (31,9570 – 0,0065 = 31,9505).

Схема расчета форвардного курса второй стороны операции своп:

курс спот = bid offer

Своп (форвард) пункты = +(-) bid offer

Тогда, как и при расчете курса форвардной операции, используется схема:

Курс спот = bid offer

![]()

![]()

Своп (форвард) пункты = +(-) bid offer

Пример 24: Осуществить котировку операции своп и рассчитать курсы своп типа “sell/buy” 3 млн. канадских долларов на 3 месяца для маркет-мейкера, если курс спот USD/CAD 1,2155/78 и процентные ставки на 3 месяца USD = 5,15/5,20 и CAD = 3,10/3,18.

Решение:

Котировка свопов выражена в форвардных пунктах (или «своп-пунктах»). Поэтому при котировке свопа достаточно только найти эти пункты для соответствующего периода в виде двусторонней котировки. Для расчетов своп-пунктов используется та же формула, что и при расчете форвардных пунктов:

![]()

По условию:

;

;

.

.

Таким образом, котировка свопа имеет вид -63/-59

Затем рассчитаем курсы своп типа “sell/buy” для маркет-мейкера:

На споте маркет-мейкер (первая часть свопа) продает доллары США, т. е. он использует в данной операции курс продажи (offer) – 1,2178;

На Форварде (вторая часть свопа) он покупает доллары, используя сторону покупки (bid) котировки свопа, т. е. -63; таким образом, курс покупки составит:

1,2178 – 0,0063 = 1,2115.

Поэтому курсы свопа типа sell/buy для маркет-мейкера будут – 1,2178 и 1,2115.

Задания для самостоятельного выполнения:

1. Определите курсы «аутрайт» по срочной сделке купли и продажи российских рублей за доллары США и величину валютной маржи по сделке «спот» и срочной сделке.

Москва на Нью-Йорк (косвенная котировка)

|

Показатели |

Курс продажи |

Курс покупки |

|

1. Курс по сделке «спот» |

1,0312 |

1,0323 |

|

2. Котируемый дисконт при заключении сделки на 6 месяцев |

0,0115 |

0,0120 |

|

3. Курс «аутрайт» по срочной сделке на 6 месяцев |

? |

? |

|

4. Валютная маржа по срочной сделке |

? |

|

|

5. Валютная маржа по сделке «спот» |

? |

Клиент заключил с банком форвардную сделку, согласно которой через 6 месяцев банк должен поставить клиенту 5 млн. долл. США.

Какой финансовый результат получит клиент от проведения данной сделки, если через 6 месяцев курс российских рублей к доллару США в Московском банке составил 1,0435-1,0440?

2. Фирма занимается предоставлением туристических услуг во Франции. Представители американской компании принимают решение о заключении контракта на ежегодный корпоративный отдых на Лазурном побережье. При этом украинская фирма планирует перечислять французской компании 200 000 евро ежегодно.

Для хеджирования риска туристическая компания собирается организовать валютный своп, необходимый для обмена будущего дохода в долларах США на будущий доход в евро при условии, что уже в настоящий момент определяются форвардные валютные курсы.

Обменный курс EUR/USD составляет 1,4226. Через год после дня заключения контракта в установленный срок спотовый обменный курс составил 1,4189 евро за долл., а через два – 1,4318.

Рассчитать общий доход французской фирмы через два года.

3. Курс спот USD/UAH 5,0342/50, своп пункты на девять месяцев составляют -53/-48. Рассчитать курсы свопа типа buy/sell для USD, которые установит маркет-мейкер для своего контрагента.

4. Определите котировку операции своп и рассчитайте курсы своп типа «buy/sell» 10 млн. евро на 1 месяц для маркет-мейкера, если курс спот USD/EUR 0,7143/61 и процентные ставки на 1 месяц USD = 5,5/5,55 и EUR = 3,5/3,52.

5. Опционы

Опцион – это контракт, по которому одной из сторон предоставляется право, но не обязательство, купить или продать стандартное количество определенного актива по определенной цене в определенную дату или на протяжении определенного срока.

Существуют два вида опционов:

- Опцион «колл» (Call) – опцион покупки, дает право владельцу купить определенную сумму одной валюты в обмен на другую; Опцион «пут» (Put) – опцион продажи, дает владельцу право продать определенную сумму валюты в обмен на другую.

В зависимости от сроков завершения опционов различают:

· «Европейский» опцион (может быть выполнен только в последний день опционного периода (на определенный день));

· «Американский» опцион (может быть выполнен в любое время опционного периода).

Цена опциона – премия. Покупатель опционного контракта платит продавцу премию.

При наступлении срока покупатель опционного контракта (Владелец) может по своему усмотрению реализовать или не реализовать свое право на покупку или продажу актива продавцу этого контракта (Автору). Если он не реализует контракт, он теряет премию.

|

Премия |

= |

Действительная/внутренняя стоимость (Intrinsic Value) |

+ |

Временная стоимость (Time Value) |

Внутренняя стоимость – это возможная выгода по опциону, если использовать его мгновенно, в день заключения сделки. Например, заключив опцион put на доллар США со сделочным курсом (курсом поставки валюты – «strike price») 5,35 грн./$, Вы получаете право продать доллары по курсу 5,35. Если сейчас реальный курс на рынке – 5,08, то ваша мгновенная выгода составит 0,27 грн./$. Это и есть внутренняя стоимость. Однако никто не будет работать себе в убыток и скорей всего вам предложат такой опцион с одновременной уплатой премии более 0,27 грн./$ (например 0,3 грн./$). Таким образом, Временная стоимость составит 0,3 – 0,27 = 0,03 грн./$.

Если опцион имеет внутреннюю стоимость, то такой опцион называется Выигрышный, опцион «с деньгами» или “In—The—Money” (ITM). Опцион, не имеющий внутренней стоимости (внутренняя стоимость = 0) – Невыиграшный, «возле денег», “At—The—Money” (ATM). Опцион, имеющий возможный проигрыш на момент его заключения — Проигрышный, «без денег», “Out—Of—The—Money” (OTM)

Внутренняя стоимость опционов call = спот – цена контракта

Внутренняя стоимость опционов put = цена контракта – спот

Пример 25: Дилер реализует июньский опцион «колл» на продажу австралийских долларов за доллары США с ценой выполнения 0,7513 долл. США за 1 австралийский доллар и премией за контракт 580 долл. США. На сумму опциона AUD 50 000 параллельно покупается такой же опцион «колл» с ценой выполнения 0,7507 долл. США за 1 AUD и суммой премии 1 200 долл. США.

Каким будет финансовый результат дилера, если текущий валютный курс на день завершения опционного соглашения составит 0,7621 долл. США за 1 австралийский доллар?

Решение:

1. Убыток от продажи опциона «колл» (0,7513 – 0,7621) х 50 000 = -540 $

2. Прибыль от покупки опциона «колл» (0,7621 – 0,7507) х 50 000 = 570 $

3. Премия, полученная за продажу опциона 580$

4. Премия, уплаченная за покупку опциона -1 200$

5. Убыток дилера -590 $

Пример 26: Дилер покупает февральский опцион «пут» по цене выполнения EUR/USD 1,2134 и премией 0,25 центов за EUR 1, а также февральский опцион «колл» с той же ценой выполнения и премией 0,30 центов за EUR 1. Стоимость опциона – 100 000 евро.

Рассчитайте финансовый результат дилера, если:

А) обменный курс не изменится и останется на уровне EUR/USD 1,2134;

Б) на день осуществления опциона обменный курс составит EUR/USD 1,2354;

В) на день осуществления опциона обменный курс составит EUR/USD 1,1921.

Решение:

Вариант а):

1. Финансовый результат от покупки

Опциона «пут» (1,2134 – 1,2134) х 100 000 = 0 $

2. Финансовый результат от покупки

Опциона «колл» (1,2134 – 1,2134) х 100 000 = 0 $

3. Премия, уплаченная за покупку

Опциона «пут» -0,0025 х 100 000 = -250$

4. Премия, уплаченная за покупку

Опциона «колл» -0,0030 х 100 000 = -300$

5. Убыток дилера -550 $

Вариант б):

1. Убыток от покупки опциона «пут» (1,2134 – 1,2354) х 100 000 = -2 200 $

(дилер принимает решение отказаться от продажи валюты)

2. Прибыль от покупки опциона «колл» (1,2354 – 1,2134) х 100 000 = 2 200 $

3. Премия, уплаченная за покупку

Опциона «пут» -0,0025 х 100 000 = -250$

4. Премия, уплаченная за покупку

Опциона «колл» -0,0030 х 100 000 = -300$

5. Прибыль дилера 1 650 $

Вариант в):

1. Прибыль от покупки опциона «пут» (1,2134 – 1,1921) х 100 000 = 2 130 $

2. Убыток от покупки опциона «колл» (1,1921 – 1,2134) х 100 000 = -2 130 $

(дилер принимает решение отказаться от покупки валюты)

3. Премия, уплаченная за покупку

Опциона «пут» -0,0025 х 100 000 = -250$

4. Премия, уплаченная за покупку

Опциона «колл» -0,0030 х 100 000 = -300$

5. Прибыль дилера 1 580 $

Задания для самостоятельного выполнения:

1. Украинская фирма заключила контракт с немецким заводом на покупку оборудования для кондитерского цеха. В соответствии с условиями контракта расчет будет произведен через шесть месяцев. Сумма контракта – 2 млн. евро. С целью хеджирования валютного риска менеджеры украинской фирмы принимают решение о покупке опциона на сумму контракта с ценой выполнения 7,2 грн. за 1 евро. Премия составляет 1 % от суммы контракта. Определите:

А) Какой опцион был приобретен («пут» или «колл»)?

Б) Выгодно ли будет фирме реализовать опцион, если спот-курс составит:

— EUR/UAH 7,1;

— EUR/UAH 7,4.

2. Канадская корпорация ожидает платеж от контрагента через три месяца за оказанные услуги в сумме 900 тыс. долл. США и покупает опцион «пут» с ценой выполнения USD/CAD 1,2755. Премия составляет 1,2 % от суммы платежа. Определите действия финансового менеджера корпорации, если на дату расчетов спот-курс составит USD/CAD 1,2976.

3. Дилер реализует опцион «колл» на продажу российских рублей за доллары США с ценой выполнения RUR/USD 0,0303 и премией за контракт $500. Сумма опциона — RUR 900 000. Параллельно покупается такой же опцион «колл» с ценой выполнения RUR/USD 0,0273 и суммой премии $900. Определите финансовый результат дилера, если на день выполнения опциона спот-курс составит RUR/USD 0,0413.

4. Фондовая биржа реализует октябрьский опцион «пут» по курсу USD/GBP 0,7450 и премией 2,5 пенса и октябрьский опцион «колл» с премией 3,1 пенса за 1 долл. США. Сумма опциона – 55 000 долл. США.

Определите финансовый результат покупателя, если на день выполнения опционного соглашения спот-курс составит:

А) USD/GBP 0,7450;

Б) USD/GBP 0,8511;

В) USD/GBP 0,6413.