1. Особенности ссудного капитала.

2. Величина и норма ссудного процента.

3. Изменение спроса на капитал и предложения капитала в зависимости от

банковской процентной ставки.

4. Банки: виды и функции. Банки Украины.

1. Особенности ссудного капитала.

В рыночной экономике наряду с другими рынками возникает рынок капитала. Субъектами спроса на этом рынке выступают предприниматели, субъектами предложения банки, а товаром, который сдается в аренду, выступает капитал в денежной форме.

Ссудный капитал — это капитал в денежной форме, предоставляемый в ссуду на условиях возвратности за плату в виде ссудного процента.

Ссудный капитал — это обособившаяся часть функционирующего капитала (и вкладов вкладчиков), движением которой управляют банки.

Источники ссудного капитала, которые сосредотачиваются в банках

1) собственный банковский капитал.

2) Вклады населения (физических лиц).

3) Фонд заработной платы предприятий; аммортизационный фонд предприятий; фонд накопления предприятий.

4) Вклады пенсионного, страхового и других фондов.

5) Вклады партий и общественных предприятий.

6) Другие временно свободные средства.

Движение ссудного капитала называется кредитом. Виды кредита:

1) Коммерческий кредит— это кредит предоставляемый одним предпринимателем другому в виде продажи товаров с отсрочкой платежа (оформляется ценная бумага вексель — долговое обязательство).

2) Банковский кредит — это кредит, предоставляемый банками физическим и юридическим лицам в виде денежных ссуд под залог или без залога.

3) Потребительский кредит— это кредит предоставляемый банками населению для покупки потребительских товаров.

4) Государственный кредит— это кредит, в котором государство занимает у банков или у населения. Выпускаются облигации государственного займа.

5) Международный кредит — это когда одно государство занимает у другого или у мел-сдународных валютных организаций (МВФ — Международный Валютный Фонд, Европейский банк реконструкции и развития, Парижский и Лондонский клубы кредиторов).

2. Величина и норма ссудного процента

Ссудный процент это своеобразная арендная плата за временное пользование капиталом.

Ссудный процент также как зарплата и рента является разновидностью факторных доходов. Также как и рабочий за свой труд получает зарплату, а владелец земли — земельную ренту, так и владелец капитала получает свой доход в форме ссудного процента.

Различают величину и норму ссудного процента.

Величина ссудного процента измеряется в деньгах. Норма ссудного процента или процентная ставка измеряется в процентах.

Величина ссудного процента — это доход на занимаемый капитал.

Норма ссудного процента (процентная ставка) есть отношение величины ссудного процента К Занимаемой сумме, выраженное В Процентах.

Пример: Банк занимает 1000$ через год нужно вернуть 1200$.Определить величину и норму ссудного процента?

Величина ссудного процента составит 1200$-1000=200 долр.

Норма ссудного процента =200долр./1000долр.*100% =20%

Банк выдал кредит под 20% годовых

Номинальная и реальная процентная ставка

Номинальная процентная ставка это банковская ставка без учета темпов инфляции.

Реальная процентная ставка это банковская процентная ставка за вычетом темпов

Инфляции.

Реальная процентная ставка меньше номинальной на величину инфляции.

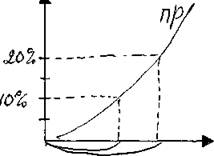

Разумный верхний и нижний интервал банковской процентной ставки

Верхняя граница банковской ставки — это средняя норма прибыли — 20% (25%)в Украине) Оптимальная % ставка — 15% (20% в Украине)

Нижняя граница процентной ставки — это депозитная ставка или процент по вкладам

Вьладчиков до10% (15%в Украине)

10%

Ю%

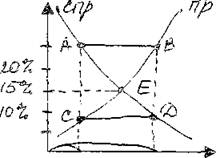

3. Изменение спроса на капитал и предложения капитала в зависимости от

Банковской процентной ставки. Закон Спроса на рынке капитала.

ОЛр. Субъекты спроса капитала, предприниматели, заинтересованы в

ОЛр. Субъекты спроса капитала, предприниматели, заинтересованы в

1 том чтобы взять кредит под меньший процент поэтому С ростом

%ставки спрос на капитал уменьшается, а с понижением — увеличивается (зависимость обратно пропорциональная)

|

Субъекты предложения, банки, заинтересованы в том, чтобы выдать кредит под больший процент, по этому С ростом % ставки предложение капит. увеличивается, а с понижением уменьшается. (зависимость прямо пропорциональная) |

|

|

Закон предложения на рынке капитала.

Рыночное равновесие

|

|

Интересы банка и предпринимателя взаимно противоположны но,

Есть одна точка, где их интересы совпадают. В точке Е, процентная ставка, соответствующая точке Р, устроит и предпринимателя и банки.

Механизм самоРегулирования.

1. Предположим что процентная ставка поднялась выше К (отрезок ЛВ) Тогда спрос резко уменьшается, а предложение увеличивается и возникает конкуренция между банками, они будут вынуждены снижать процентную ставку и она вернется в точку Е.

2. Предположим процентная ставка опустилась ниже точки Е (отрезок СО), спрос увеличивается, а предложение уменьшается, возникает конкуренция между предпринимателями. Они будут согласны на более высокую процентную ставку и она вернется в точку Е.

Вывод: так срабатывает механизм саморегулирования на рынке капитала.

4. Банки: виды и функции. Банки это финансовые учреждения, осуществляющие кредитные операции.

Основные функции банков 1) сосредоточение денежных вкладов вкладчиков 2) кредитование экономики.

Виды банков — Центральный банк, коммерческие банки, специализированные.

Центральный банк В стране один (в Украине это НБУ)

Функции Центрального банка

1. Является центром кредитной системы страны.

2. Хранит золотой запас и валютный резерв страны.

3. Обладает исключительным правом дополнительной эмиссии денег.

4. хранит резервные фонды коммерческих банков.

5. Предоставляет ссуды коммерческим банкам.

6. Обслуживает государственные предприятия и учреждения.

7. Контролирует деятельность коммерческих банков.

8. Посредством торгов на межбанковской валютной бирже контролирует курс национальной денежной еденицы.

2 Коммерческие банки, Функции

1. Предоставляют кредитов физическим и юридическим лицам за счет денежных вкладов вкладчиков.

2. Осуществляют денежные операций между клиентами.

3. Занимаются операциями на фондовом рынке, а также осуществляют валютные операций.

3. Специализированные Банки- это коммерческие банки, специализирующиеся на

узком виде банковских операций. Пример: Земельный банк (кредиты под залог земли).

Ипотечный банк (кредиты под залог недвижимости).

Виды банковских операций

Существует два вида банковских операций — пассивные и активные. Пассивные — Это операции по привлечению денежных вкладов вкладчиков (вклады называются депозитами)

Виды пассивных операций

1) Текущие вклады или До Востребования (1 -2%годовых)

2) Срочные вклады (Как правило, сроком на один год. Клиент не имеет право забрать кредит. (14-16% годовых)

Активные операции — это операции по вложению привлеченных денежных средств.

Виды активных операций

1) Банковский беззалоговый кредит (выдается только надежным клиентам, в платежеспособности которых банк не сомневается).

2) Подтоварные ссуды (под залог товара),

3) Под залог земли и недвижимости.

4) Под залог акций или облигаций.

5) Под залог векселей.

Кроме этого банки занимаются торгово-комиссионной деятельностью (купля, продажа: золота, валюты, ценных бумаг.)

Чистый банковский доход

Прибыль = Выручка — Затраты

Чистый банковский доход = Валовой доход банка — Банковские затраты

Валовой доход = Годовая величина процента по кредитам

Банковские затраты = Годовая величина процент по вкладам + Собственные банковские затраты

Собственные банковские затраты — это расходы на содержание здания, оборудования и зарплата служащим.

Чистый банковский доход (прибыль) = Годовая величина процента по кредитам — Годовая величина процента по вкладам — Собственные банковские затраты

Банки в Украине

В настоящее время по данным НБУ в Украине 169 банков. Первые, наиболее богатые и наиболее надежные банки:

|

1. |

Приватбанк |

|

2. |

Райффайзенбанк Аваль |

|

3. |

Укрсиббанк |

|

4. |

Укрэксимбанк |

|

5. |

Проминвестбанк |

|

Б. |

Укрсоцбанк |

|

7. |

Ощадбанк |

|

8. |

ОТПбанк |

|

9. |

Надра |

|

10 |

Форум |

|

11 |

Финансы и кредит |

|

12 |

. Кредитпромбанк |

|

13 |

. Укрпромбанк |