Проблема прогнозування, внаслідок швидких, часом погано передбачуваних змін зовнішнього середовища, за останнє десятиліття стала особливо складною. З урахуванням цих труднощів і критичності помилок у прогнозах деякі фахівці були змушені заговорити про даремність прогнозування. Насправді прогнозування – це обов’язок, що у явній чи неявній формі неминуче повинні виконувати всі організації.

Методи прогнозування, як і всі методи, використовувані при проведенні маркетингових досліджень, можна класифікувати на евристичні, при застосуванні яких переважають суб’єктивні фактори і на економіко-математичні методи, при застосуванні яких переважають об’єктивні чинники, до числа яких відносяться статистичні методи.

Евристичні методи припускають, що підходи, використовувані для формування прогнозу, не викладені в явній формі і невіддільні від особи, що робить прогноз, при розробці якого домінують інтуїція, колишній досвід, творчість і уява. До даної категорії методів відносяться методи соціологічних досліджень і експертні методи. Причому опитувані, даючи свої оцінки, можуть засновувати свої судження, як на інтуїції, так і використовуючи визначені причинно-наслідкові зв’язки, дані статистики і розрахунків.

Так при прогнозуванні попиту вивчаються переваги споживачів; в якості експертів може розглядатися торговий персонал, що обслуговує визначені території, дилери, дистриб’ютори, консультанти по маркетингу і т. д.

При використанні економіко-математичних методів підходи до прогнозування чітко сформульовані і можуть бути відтворені іншими особами, що неминуче прийдуть до одержання такого ж прогнозу.

Якщо при застосуванні експертних методів структура причинно-наслідкових зв’язків, використовувана різними експертами, може бути різною, то при використанні економіко-математичних методів структура моделей встановлюється і перевіряється експериментально, в умовах, що піддаються об’єктивному спостереженню і виміру.

Визначення системи факторів і причинно-наслідкової (казуальної) структури досліджуваного явища – вихідна точка економіко-математичного моделювання.

Насправді всі ці методи є взаємодоповнюючими. Ефективна прогнозна система повинна забезпечити можливість використання кожного з цих методів.

Можна виділити два методи розробки прогнозів, заснованих на методах математичної статистики: екстраполяцію і моделювання.

У першому випадку як база прогнозування використовується минулий досвід, що пролонгується на майбутнє. Робиться припущення, що система еволюційно розвивається в досить стабільних умовах. Чим більша система, тим більш імовірне збереження її параметрів без зміни, звичайно, на термін не занадто великий. Рекомендується, щоб термін прогнозу не перевищував однієї третини тривалості вихідної часової бази [32].

В другому випадку будується прогнозна модель, що характеризує залежність досліджуваного параметра від ряду факторів, що на нього впливають. Вона зв’язує умови, що, як очікується, будуть мати місце і характер їхнього впливу на досліджуваний параметр.

Дані моделі не використовують функціональні залежності; вони засновані тільки на статистичних взаємозв’язках.

В останні роки функція прогнозування та планування в агропромисловій сфері та в сільськогосподарському виробництві, зокрема, була майже повністю ігнорована. Через це сільськогосподарські підприємства втрачають значну частину власних прибутків.

В ринковій економіці прогнозна функція відіграє особливо важливу роль. Але розробка достовірного прогнозу розвитку галузі є досить складною задачею, вона вимагає багато часу та зусиль. Тому в розвинутих країнах дану задачу виконують державні органи на які покладено функції контролю та регулювання конкретних сфер діяльності. Наприклад, в США складанням прогнозу розвитку сільського господарства країни займається Міністерство сільського господарства (USDA). Прогнози USDA є досить точними, і вони не лише враховують можливі зміни кон’юнктури американського та світового ринків, але деякою мірою і впливають на них.

Максимально точний прогноз дозволяє всім учасникам ринку скоординувати свою діяльність. Завдяки прогнозуванню сільськогосподарські виробники збільшують або зменшують площі під тими культурами де прогнозується перевиробництво чи дефіцит, переробні підприємства змінюють об’єми запасів певних сільськогосподарських продуктів. Державні органи залежно від результатів прогнозів планують розміри цільового фінансування певних програм по забезпеченню стабільності або покращенню діяльності ринків сільськогосподарської продукції.

В структурі 10-річних прогнозів розвитку світового сільського господарства, що розробляються службою економічних досліджень ERS (Economic Research Service) Міністерства сільського господарства США є розділ, що стосується України. Згідно [139] сільськогосподарське виробництво в Україні протягом 2002-2011рр. буде зростати, але досить повільними темпами – щороку 3,5-4%. В аналізі взаємозв’язків сільського господарства України з глобальною економікою використовується показник цінової еластичності (Price transmission elasticity). Він показує залежність між внутрішніми та світовими цінами на аграрну продукцію. В 2001р. для всієї сільськогосподарської продукції, за розрахунками USDA, він становив 0,5 (для зерна даний показник в 2001р. в залежності від періоду року становив 0,11-0,38). Тобто, при зміні світових цін на 100%, внутрішні ціни в Україні змінюються лише на 50%, що пов’язується із недосконалістю та непослідовністю урядової політики і нерозвиненістю ринкової інфраструктури. Згідно прогнозу до 2011р. коефіцієнт цінової еластичності в Україні зросте до 0,75, що говорить про перспективу інтеграції українського аграрного сектору в світову економіку [154].

Найбільш обґрунтованими прогнозами світової ринкової кон’юнктури, на думку вчених Інституту економічного прогнозування НАН України [150], є ті, що розробляються Інститутом досліджень продовольчої і аграрної політики США (FAPRI). Передбачається, що за період 2000-2010рр. світове виробництво зернових у світі зросте на 13%. За рахунок зростання споживання зерна країнами, що розвиваються, прогнозується збільшення об’ємів світової торгівлі зерном на 23%. Зростання доходів у всьому світі, як передбачається, вплине на ринок зерна та рівень цін. Оскільки темпи зростання споживання перевищать темпи нарощування виробництва зерна, зменшаться світові запаси зерна. Ціни стануть більш чутливими до впливів зовнішнього середовища (погодних умов, змін макроекономічного характеру та інших факторів). За прогнозами рівень цін поступово зросте до 157 дол. США за тонну, об’єм світової торгівлі пшеницею – на 24%.

За допомогою методів економіко-математичного моделювання було розроблено оптимальний план розвитку зернопродуктового комплексу Вінницької області на 2010рр.

Особливістю проведеного прогнозування є його блочна структура. Нами було виділено три блоки згідно природнокліматичних умов районів Вінницької області.

Структура моделі має наступний вигляд.

Знайти xjk; xjk¢; xjk¢¢; xs; xgk; xijr, при яких цільова функція досягає максимуму

При умові:

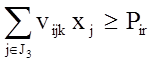

1) Використання площі ріллі

![]()

2) Допустимі площі окремих сільськогосподарських культур з врахуванням структури сівозмін

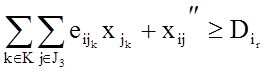

3) Використання різних видів зерносировини для переробної промисловості та реалізація за межі області

,

, ![]() ,

, ![]()

4) Використання зерна в сільськогосподарських підприємствах та відходів переробних галузей на потреби тваринництва

5) Обсяг виробництва окремих видів продукції переробки

![]() ,

, ![]()

6) Використання наявних потужностей промислових підприємств, які займаються переробкою зерна

![]()

7) Співвідношення між окремими видами продукції, виготовленої із зерна в регіоні

![]()

![]() ,

, ![]()

8) Співвідношення між окремими статево-віковими групами тварин

![]() ,

, ![]() ,

, ![]()

9) Виробництво продукції тваринництва не менше запланованого обсягу

,

, ![]() ,

, ![]()

10) Реалізація продукції рослинництва, не менше запланованого обсягу

,

, ![]() ,

, ![]()

11) Гарантоване виробництво продукції переробки зерна в області

,

, ![]()

12) Обмеження по формуванню фінансових результатів

13) Умова невід’ємності змінних

![]() ;

; ![]() ;

;  ;

; ![]() ;

; ![]() ;

; ![]()

В математичній моделі використані наступні позначення:

Xjk – площа сільськогосподарських культур;

Х¢jk – площі кормових на утримання продуктивної голови тварин та птиці;

Xgk – реалізація зерна різних культур за межі області;

X¢¢j – площі технічних та овоче-баштанних культур;

![]() – продукція переробки;

– продукція переробки;

Xijr¢ – продукція переробки, яка буде ввезена в підзону із інших регіонів;

Xijr¢¢ – продукція переробки, яка буде вивезена в інші регіони;

Vijk – вихід зерна j-ї зернової культури з гектара зернових культур в k-тій підзоні;

Dijk – потреба у зерні j-ї зернової культури на виробництво продукції переробки в k-тій підзоні;

Hijk – отримано концентрованих кормів j-ї зернової культури від k-тій підзоні;

Lijk – отримано зерновідходів в процесі переробки зерна на одиницю промислової продукції в k-тій підзоні;

Fijk – потреба в концентрованих кормах для однієї голови j-го виду тварин в k-тій підзоні;

Cjk – вартість j-ї одиниці продукції в k-тій підзоні;

Bijk – норматив використання потужності на одиницю j-го виду продукції переробки в k-тій підзоні;

Wijk – коефіцієнт виходу готової продукції при переробці зерна в k-тій підзоні;

– відповідно мінімальна та максимальна питома вага j-ї культури в структурі посівних площ;

– відповідно мінімальна та максимальна питома вага j-ї культури в структурі посівних площ;

Pijk – коефіцієнт пропорційності між обсягами виробництва j-ї продукції переробки в k-тій підзоні;

Jijk – коефіцієнт пропорційності між окремими статево-віковими групами j-го виду тварин в k-тій підзоні;

Sijk – продуктивність j-го виду тварин в k-тій підзоні;

Vijk – вихід товарної продукції з гектара посіву j-ї сільськогосподарської культури в k-тій підзоні;

Eijk – вихід j-ї продукції переробки в k-тій підзоні;

Aijk – затрати на виробництво одиниці j-го виду продукції в k-тій підзоні.

Ресурси

Aik – посівні площі в k-тій підзоні;

Qik – обсяги виробництва окремих видів продукції переробки із зерна в k-тій підзоні;

Bik – виробнича потужність підприємств, які спеціалізуються на переробці зерна в k-тій підзоні;

Sik – обсяги виробництва продукції тваринництва в k-тій підзоні;

Pik – обсяги реалізації продукції рослинництва в k-тій підзоні;

Di – обсяги виробництва продукції переробки зерна в області;

J1 – множина змінних, які показують розміри посівних площ зернових культур;

J2 – множина змінних, що показують чисельність різних видів тварин;

J3 – множина змінних, які показують розміри посівних площ інших сільськогосподарських культур (крім зернових);

J4 – множина змінних, які вказують на види продукції переробки зерна;

I1 – множина обмежень по структурі посівних площ різних сільськогосподарських культур;

I2 – множина обмежень, які віддзеркалюють передачу зерна на переробку промисловим підприємствам;

I3 – множина обмежень, які відображають обсяги виробництва різних видів продукції переробки зерна;

I4 – множина обмежень, які формують співвідношення між різними статево-віковими групами тварин;

I5 – множина обмежень, що відображають обсяги виробництва різних видів продукції тваринництва;

I6 – множина обмежень, які визначають обсяги виробництва окремих видів продукції рослинництва;

I7 –множина обмежень, які відображають обсяги виробництва окремих видів продукції, виготовленої шляхом переробки різних видів зерна.

Вирішення економіко-математичної задачі за допомогою електронно-обчислювальної техніки дозволяє визначити, якими повинні бути випуск і затрати в кожній складовій досліджуваного підкомплексу, щоб забезпечити виробництво кінцевого продукту заданого об’єму та структури. Для цього складається таблиця (або схема) міжгалузевих потоків товарів (додаток Д), а на її основі матриця економіко-математичної задачі (додаток І).

Основними цілями рішення оптимального плану розвитку зернопродуктового підкомплексу було:

— удосконалення структури посівних площ сільськогосподарських підприємств Вінницької області;

— оптимізація розміщення виробництва в розрізі підзон області;

Оптимізація споживання хлібопродукції;

Визначення оптимальної форми взаємовідносин між підприємствами зернопродуктового підкомплексу.

Згідно оптимального плану до 2010р. визначена доцільна структура посівних площ сільськогосподарських культур в регіоні (табл.3.1).

В перспективі важливо збільшити частку зернових культур в структурі посівних площ сільськогосподарських підприємств (на 2% до 62%). За рахунок збільшення виробництва таких зернофуражних культур як ячмінь та кукурудза підвищиться питома вага ярих зернових культур. “Очевидно, що недоцільно віддавати перевагу одній зерновій культурі – озимій пшениці. Адже для продовольчих цілей необхідно її в кілька разів менше, аніж виростили. А фуражна пшениця поступається за калорійністю… кукурудзі, яка взагалі економічно вигідніша. Та й ячмінь… досить привабливий для зарубіжного покупця” [80].

Таблиця 3.1

Оптимальний склад посівних площ основних культур в сільськогосподарських підприємствах Вінницької області на 2010р., тис. га*

|

Продукція |

Підзона |

Разом |

|||||||||

|

Північна |

Центральна |

Південна |

|||||||||

|

2001 р. |

2010р. |

2010 до 2001р. % |

2001 р. |

2010р. |

2010 до 2001р. % |

2001 р. |

2010р. |

2010 до 2001р. % |

2001р. |

2010р. |

|

|

Пшениця |

111,8 |

71,0 |

63 |

141,5 |

137,1 |

97 |

121,6 |

118,5 |

97 |

374,9 |

326,6 |

|

Жито |

8,5 |

6,0 |

70 |

13,2 |

29,4 |

223 |

5,9 |

9,7 |

164 |

27,6 |

45,1 |

|

Озимі зернові |

120,3 |

77,0 |

64 |

154,7 |

166,5 |

108 |

127,5 |

128,3 |

101 |

402,6 |

371,7 |

|

Ячмінь |

67,1 |

110,0 |

164 |

83,0 |

104,9 |

126 |

61,5 |

52,6 |

85 |

211,6 |

267,5 |

|

Кукурудза |

10,9 |

23,9 |

219 |

19,7 |

48,5 |

247 |

33,1 |

79,7 |

240 |

63,7 |

152,1 |

|

Гречка |

26,9 |

38,5 |

143 |

21,2 |

5,0 |

24 |

12,3 |

9,0 |

73 |

60,4 |

52,5 |

|

Горох |

15,4 |

3,5 |

22 |

16,3 |

15,0 |

92 |

11,7 |

10,8 |

93 |

43,4 |

29,3 |

|

Овес |

5,7 |

5,3 |

93 |

8,2 |

14,4 |

176 |

2,4 |

1,0 |

42 |

16,2 |

20,7 |

|

Ярі зернові |

125,9 |

181,1 |

144 |

148,4 |

187,8 |

127 |

121,0 |

153,1 |

126 |

395,4 |

522,0 |

|

Всього зернових |

246,3 |

258,1 |

105 |

303,1 |

354,3 |

117 |

248,6 |

281,3 |

113 |

797,9 |

893,7 |

|

Цукрові буряки |

44,5 |

45,0 |

101 |

35,2 |

36,2 |

103 |

43,2 |

43,6 |

101 |

122,9 |

124,7 |

|

Соняшник |

4,2 |

5,8 |

138 |

11,9 |

15,4 |

129 |

29,4 |

34,4 |

117 |

45,5 |

55,6 |

|

Овочі |

6,5 |

9,1 |

140 |

14,7 |

11,1 |

75 |

13,2 |

11,1 |

84 |

34,5 |

31,3 |

|

Кормові та інші культури |

102,9 |

97,2 |

94 |

116,4 |

93,3 |

80 |

106,9 |

103,7 |

97 |

326,3 |

294,1 |

|

Всього посівних площ |

404,4 |

415,1 |

103 |

481,4 |

510,2 |

106 |

441,3 |

463,0 |

105 |

1327,1 |

1388,4 |

Збільшення виробництва озимих необхідно провести в основному за рахунок інтенсивних факторів, до 2010р. важливо дещо зменшити посівні площі під озимими зерновими – на 5-8%. В перспективі відбудеться переорієнтація тваринницьких галузей на зростання частки концентрованих кормів в структурі раціонів сільськогосподарських тварин. Концентровані корми мають значно нижчу собівартість та більшу віддачу на 1ц кормових одиниць, ніж більшість кормових культур. Внаслідок цього зменшиться частка кормових культур в структурі посівних площ.

Прогнозується зростання загального розміру посівних площ до 2010р. на 5-6% за рахунок зменшення кількості ріллі, що знаходиться поза оборотом та збільшення орендованих земель, що в даний час знаходяться в користуванні особистих підсобних господарств.

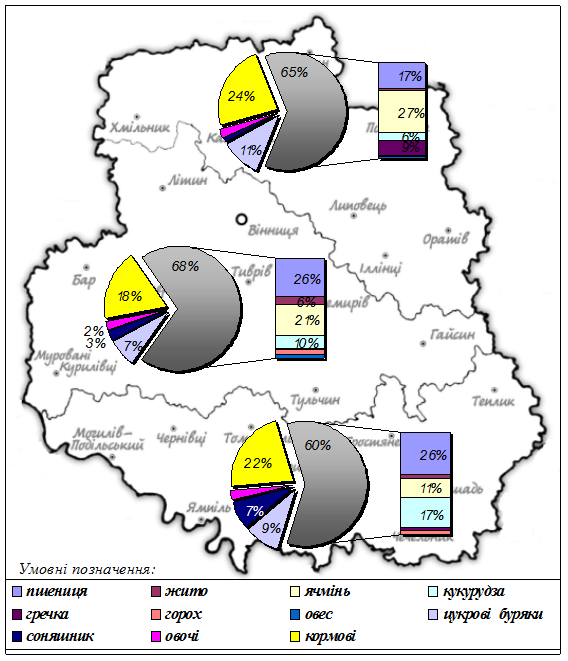

Розглянемо структуру посівних площ більш детально в розрізі агрокліматичних районів області (рис. 3.1).

Рис. 3.1. Оптимальна структура посівних площ в розрізі агрорайонів Вінницької області на 2010р., %

Для північної підзони оптимальне співвідношення озимих та ярих зернових культур максимальне – 1:2,65. Це зумовлено кількома причинами. По-перше, в північній підзоні найменша потреба у продовольчих зернових, основу яких в області складає озима пшениця та жито (близько 90%).

По-друге, найвища рентабельність тваринництва свідчить про перспективність галузі, що вимагає покращення структури раціонів. Саме тому, передбачається зростання частки кукурудзи в структурі посівних площ у 2, а ячменю – у 1,5 рази. Ці культури більш поживні та менш затратні, ніж озима пшениця.

По-третє, зростання частки ячменю викликане високим експортним попитом. В північному агрорайоні затрати на виробництво зернових протягом 1995-2001рр. були найменшими, що є важливою конкурентною перевагою на світовому ринку зерна.

Центральна підзона області традиційно є найбільшим виробником хлібних продовольчих продуктів. Тому частка озимих пшениці та жита в структурі посівних площ агрорайону найбільша – майже 33%. В центральній підзоні основною кормовою культурою залишається ячмінь (21% в структурі посівних площ), але й зростає частка кукурудзи (10%). Найкращими експортними культурами для цього агрорайону є ячмінь, озима пшениця та кукурудза (у співвідношенні 1,5:1:0,5).

Кліматичні умови південного агрорайону найбільш сприятливі для вирощування озимої пшениці, кукурудзи та соняшнику. Частки цих культур на півдні області є найбільшими серед усіх підзон. В цьому агрорайоні вирощується основна кількість якісної пшениці (питома вага ІІІ класу у валовому зборі досягає 40-50, ІV – 30-35%). Тому вона є в поєднанні з кукурудзою (у співвідношенні 3:1) основною експортною культурою південної підзони. Найбільш перспективною кормовою культурою для даного регіону є кукурудза. Частка ж ячменю майже вдвічі менша.

Об’єктивна необхідність у збільшенні виробництва сільськогосподарської продукції призведе до зростання валових зборів сільськогосподарських культур (табл. 3.2). Оскільки можливості для екстенсивного розвитку рослинництва у Вінницькій області майже вичерпані, збільшення виробництва повинно здійснюватися за рахунок інтенсивних факторів.

Згідно результатів прогнозу до 2010р. відбудеться перерозподіл товарних потоків зерна у Вінницькій області. В даний час значна частка вирощеного зерна (близько 33%) використовується всередині сільськогосподарських підприємств на фуражні цілі. Якість даного зернофуражу дуже низька і не відповідає потребам тваринницьких галузей. Перевитрати концентрованих кормів на 1ц виробленої продукції тваринництва складають 300-400%. Через це основну частину потреб у концентратах повинні забезпечувати комбікормові заводи області.

Таблиця 3.2

Прогноз валових зборів основних сільськогосподарських культур у Вінницькій області, тис. т

|

Продукція |

1990р. |

1996р. |

1997р. |

1998р. |

1999р. |

2000р. |

2001р. |

2010р.* |

|

Зернові — всього |

3074 |

1710,5 |

2192,2 |

1858,7 |

1511,2 |

1744,5 |

2140,6 |

2534,5 |

|

Цукрові буряки |

5748,7 |

3283 |

2397 |

2368,8 |

1809,7 |

1916,3 |

1910,8 |

3278,6 |

|

Соняшник |

66,9 |

79,7 |

30,4 |

23 |

38,4 |

67,3 |

40,4 |

82 |

|

Овочі |

238,2 |

179,1 |

160,4 |

162,6 |

144,6 |

196,2 |

172 |

300 |

*без врахування присадибних ділянок

“…Комбікормова промисловість – це шлях до піднесення тваринництва… Саме вона може і повинна впливати на стабільність зернового ринку” в Україні, оскільки спроможна переробити до 10млн. т зерна [46].

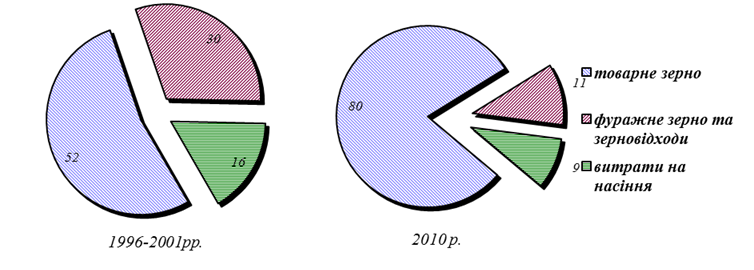

Основними культурами, що складатимуть фуражний фонд сільськогосподарського виробництва будуть кукурудза, ячмінь та пшениця нижчих класів, частка якої у валовому зборі пшениці складатиме не більше 20-25% (рис.3.2).

Через невисоку рентабельність виробництва зернобобових в області, прогнозується зменшення їх виробництва на 10-50% (в залежності від регіону). Скорочення посівних площ зернобобових культур в області розпочалося у 1998р. (з 66тис. до 43 тис. га у 2001р.) і буде продовжуватися надалі.

Рис. 3.2. Структура розподілу зерна Вінницькій області, % *

Покращення якісного складу кормових раціонів дасть змогу значно підвищити продуктивність сільськогосподарських тварин та виробництво кінцевої продукції галузі (табл. 3.3).

Таблиця 3.3

Прогноз виробництва продукції тваринництва у сільськогосподарських підприємствах області, тис. т

|

Продукція |

1990р. |

1996р. |

1997р. |

1998р. |

1999р. |

2000р. |

2001р. |

2010р. |

|

|

|

М’ясо (в живій вазі) |

236,2 |

87,5 |

66,2 |

49,9 |

52,3 |

43,4 |

36,5 |

78,0 |

|

|

Молоко |

948,1 |

407,1 |

307,3 |

284,3 |

262,5 |

205,8 |

223,9 |

288,5 |

|

|

Яйця, млн. шт. |

324,9 |

72,1 |

62,7 |

67,1 |

61,3 |

40,2 |

57,3 |

725,0 |

Збільшення виробництва продукції тваринництва буде відбуватися в основному за рахунок двох галузей – свинарства та птахівництва. Дані галузі мають найбільший потенціал, що пояснюється можливістю швидко збільшити поголів’я худоби. Високий рівень прибутковості птахівництва (у 2001р. – 13% рентабельність виробництва яєць та 7% — реалізації м’яса птиці) також буде сприяти відродженню галузі в області. В даний час основне виробництво продукції зосереджене лише в двох районах – Тульчинському (яйця) та Бершадському (приріст м’яса птиці).

Найбільш прибутковим буде виробництво продукції тваринництва в північній підзоні області, тому там буде спостерігатися найбільше зростання виробництва. Саме ця причина призведе до зменшення частки виробництва озимих культур в даному регіоні.

Росту виробництва валової продукції сільського господарства буде сприяли як розширення та оптимізація структури посівних площ, так й інтенсифікація виробництва (за рахунок збільшення внесення мінеральних добрив та засобів захисту рослин, покращення якісного складу сільськогосподарської техніки, збільшення продуктивності праці). До 2010р. значно зменшиться зайнятість безпосередньо у сільському господарстві. Основна маса вивільнених працівників буде залучена переробною промисловістю, що матиме розвиток у сільській місцевості та службами агросервісу.

Основні галузі, які визначають рівень промислового споживання зерна – борошномельна, круп’яна, комбікормова та спиртова. В свою чергу, попит на кінцеві продукти – хліб та хлібобулочні вироби, макаронні та борошняні кондитерські вироби інтегрує потреби в борошні, на продукти тваринного походження – в комбікормах, в лікеро-горілчаних виробах – на спирт.

За допомогою пов’язування всіх галузей зернопродуктового комплексу в єдину систему на перспективу визначено основні складові попиту на продукти переробки зерна, як першого рівня (попит на борошно, спирт, комбікорми), так і другого (попит на крупи та продукти хлібопекарного виробництва).

У таблиці 3.4 проаналізовано основні елементи попиту на продовольче зерно в області та показано прогноз на 2010р.

Протягом 1995-2001рр. в області зменшувалися об’єми використання зерна переробною промисловістю області. Усе це спричинене системною кризою споживання продукції підкомплексу, яка викликана значним звуженням платоспроможного попиту населення на основні продукти харчування. Виключенням є попит на борошно, що пояснюється неможливістю його виробництва в домашніх умовах (на відміну від інших хлібопродуктів), та спиртова галузь, виробництво продукції якої залежить від попиту на лікеро-горілчані вироби. Різкі зміни податкової політики не сприяють стабілізації попиту на спирт з боку ЛГЗ області.

Таблиця 3.4

Витрати зерна на промислові цілі у Вінницькій області, тис. т

|

Період (рік) |

Валове виробництво зерна |

Витрати зерна на виробництво |

Промислове використання зерна, % |

||||

|

Всього |

В т. ч. на |

||||||

|

Борошно |

Крупи |

Спирт |

Комбікорми |

||||

|

1995 |

2230 |

822 |

322 |

60 |

135 |

305 |

36,8 |

|

1996 |

1711 |

684 |

296 |

58 |

147 |

183 |

40 |

|

1997 |

2192 |

524 |

317 |

48 |

45 |

114 |

23,9 |

|

1998 |

1859 |

446 |

274 |

47 |

18 |

107 |

24 |

|

1999 |

1511 |

388 |

254 |

42 |

6 |

86 |

25,7 |

|

2000 |

1745 |

340 |

220 |

26 |

49 |

45 |

19,5 |

|

2001 |

2141 |

347 |

232 |

19 |

55 |

41 |

16,3 |

|

У середньому за 1995-2001 |

1913 |

508 |

274 |

43 |

65 |

126 |

26,5 |

|

2010 (прогноз) |

2534 |

871 |

236 |

56 |

85 |

494 |

34,4 |

|

Структура промислового використання, % |

|||||||

|

У середньому за 1995-2001 |

× |

100 |

53,9 |

8,4 |

12,8 |

24,8 |

× |

|

2010 (прогноз) |

× |

100 |

27,1 |

6,5 |

9,8 |

56,7 |

× |

У 2000-2001рр., незважаючи на високу частку в структурі сукупних витрат, зменшилась частка хлібопродуктів, які виготовляються в домогосподарствах населення.

Згідно прогнозних розрахунків дана тенденція збережеться і в майбутні періоди. Частка домашньої випічки у 2010р. зменшиться до 5-7%, що буде сприяти збільшенню виробництва хлібопродуктів підприємствами області (табл. 3.5).

Моделювання оптимального розвитку дало можливість визначити перспективні ринки для підприємств-виробників хлібопродукції у Вінницькій області – макаронні вироби, крупи та комбікорми. Ринки даних продуктів найменш насичені та потребують особливої уваги з боку підприємств підкомплексу.

Таблиця 3.5

Виробництво основних видів продукції підприємствами системи хлібопродуктів Вінницької області, т

|

Період (рік) |

Борошно |

Крупи |

Спирт |

Хліб та хлібобулочні вироби |

Макаронні вироби |

Борошняні кондитерські вироби |

Комбікорми* |

|

1995 |

241836 |

42722 |

11139 |

126798 |

13125 |

× |

× |

|

1996 |

222632 |

41448 |

12271 |

113955 |

8977 |

× |

× |

|

1997 |

238279 |

34232 |

4389 |

108913 |

3393 |

× |

× |

|

1998 |

205979 |

33228 |

2237 |

95234 |

5332 |

9344 |

181067 |

|

1999 |

191341 |

29649 |

1696 |

89911 |

2969 |

11511 |

160517 |

|

2000 |

165114 |

18833 |

2774 |

81936 |

848 |

9736 |

101656 |

|

2001 |

174809 |

13731 |

3867 |

80590 |

687 |

8657 |

100891 |

|

У середньому за 1995-2001 |

205713 |

30549 |

5482 |

99620 |

5047 |

9812 |

136033 |

|

2010 |

177320 |

43396 |

4000** |

136000 |

25000 |

15000 |

495159 |

|

2010 до середнього, % |

86,2 |

142,1 |

73,0 |

136,5 |

495,3 |

152,9 |

364,0 |

|

2010 до 2001, % |

101,4 |

316,0 |

103,4 |

168,8 |

3639,0 |

173,3 |

490,8 |

* включаючи фуражне борошно (дерть)

** зерновий спирт

В розрізі груп районів області доцільно дотримуватися вже існуючої спеціалізації з виробництва хлібопродуктів (табл. 3.6).

Таблиця 3.6

Стан та прогноз виробництва продукції переробки зерна у Вінницькій області, т

|

Продукція |

Підзона |

||||||||

|

Північна |

Центральна |

Південна |

|||||||

|

2000р. |

2001р. |

2010р. |

2000р. |

2001р. |

2010р. |

2000р. |

2001р. |

2010р. |

|

|

Борошно |

34427 |

30672 |

30820 |

98222 |

108682 |

112500 |

34504 |

36556 |

34000 |

|

В т. ч. |

|||||||||

|

Борошно пшеничне |

21479 |

20649 |

21700 |

96414 |

102401 |

107500 |

33810 |

36533 |

20000 |

|

Борошно житнє |

12798 |

10019 |

9120 |

1789 |

6281 |

5000 |

25 |

23 |

14000 |

|

Спирт |

171 |

360 |

500* |

1485 |

2142 |

2000* |

1560 |

1935 |

1500* |

|

Крупи |

4763 |

2446 |

7000 |

3804 |

4957 |

9497 |

10361 |

6401 |

26900 |

|

В т. ч. |

|||||||||

|

Крупа гречана |

864 |

605 |

— |

784 |

2487 |

3497 |

521 |

1234 |

6900 |

|

Крупи ячмінні та вівсяні |

1393 |

1067 |

266 |

750 |

1322 |

4500 |

2765 |

1448 |

3253 |

|

Горох |

587 |

1086 |

4026 |

667 |

792 |

3361 |

3304 |

9036 |

|

|

Крупа пшенична |

1604 |

125 |

1500 |

1000 |

1054 |

1500 |

3114 |

547 |

5000 |

|

Крупа кукурудзяна |

124 |

9 |

1208 |

33 |

16 |

— |

464 |

369 |

2711 |

|

Комбікорми та фуражне борошно |

27065 |

20691 |

176256 |

32681 |

31182 |

136108 |

41910 |

49018 |

182794 |

|

Хліб та хлібопродукти** |

8077 |

7988 |

20000 |

135284 |

131522 |

125000 |

10114 |

9478 |

31000 |

* лише зерновий спирт, ** хлібобулочні, макаронні та борошняні кондитерські вироби

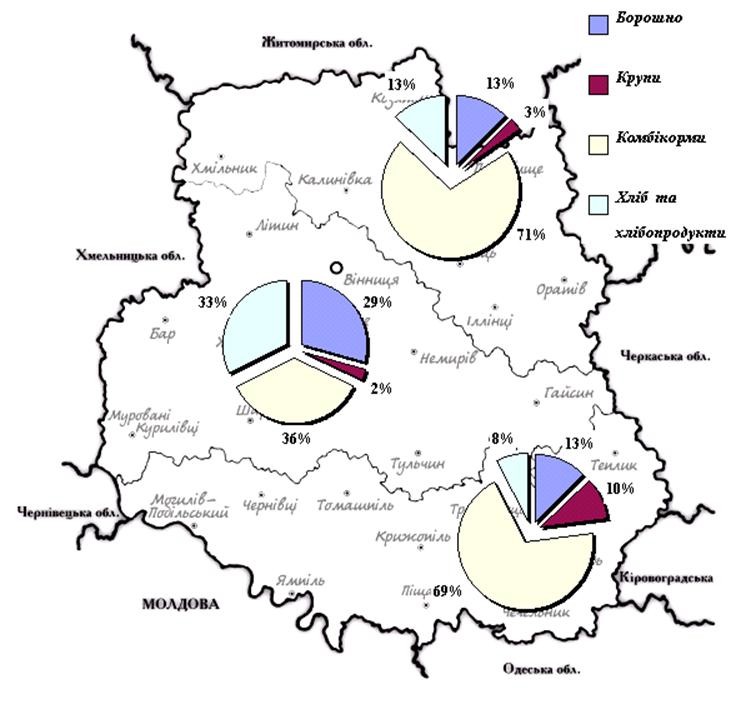

В північній частині області прогнозується виробництво найбільшої кількості комбікормів та фуражного борошна (рис.3.3).

Рис. 3.3. Структура виробництва хлібопродуктів в розрізі підзон Вінницької області, 2010р.

Це обумовлено перш за все фактичною структурою переробних потужностей та відповідними конкурентними недоліками та перевагами. Впродовж 1990-2001рр. даний регіон поступово зменшував свою частку у виробництві хлібопродуктів, хоча виробництво зернових у північній частині області є найбільш ефективним. Згідно оптимального плану в перспективі для даної частини області доцільне створення інтеграційних об’єднань (зернових кооперативів, агрохолдингів та груп підприємств), ціллю яких є експорт зерна, виробництво продукції тваринництва. Традиційно, у північній підзоні спостерігається найвища рентабельність тваринницьких галузей. Об’єднання зусиль сільськогосподарських та переробних підприємств з метою здешевлення вартості комбікормів дасть значний додатковий ефект.

Основним виробником продовольчих хлібопродуктів в області залишатиметься центральна частина. Це зумовлено як наявністю найбільшої кількості споживачів (55% від загальної чисельності), так і найвищою часткою виробничих потужностей (борошна — 38%, хлібобулочних виробів – 80%, макаронів – 100%, спирту – 65%).

Найбільш перспективними для інтегрованих формувань є галузі виробництва хліба, хлібобулочних виробів, макаронних та борошняних кондитерських виробів.

Центральна група районів буде в 2010р. одним з найбільших виробників спирту в Україні. Їх частка у загальному виробництві досягатиме 10-15% загальнодержавного виробництва зернового спирту. В центральній частині Вінницької області розташований найбільший виробник лікеро-горілчаних виробів в Україні – Немирівський ЛГЗ “Nemiroff”, частка якого становить близько 20%, а при введенні в дію нового заводу потужністю 8млн. дал на рік, зросте до 30%. Перспективні потреби Немирівського ЛГЗ в зерновому спирті оцінуються в 1,5-2млн. дал, на виробництво якого необхідно не менше 50-60тис. т зерна.

Південна група районів спеціалізується на виробництві круп. Частка підзони в загальних потужностях складає понад 85%, у виробництві – 35-55%.

Серед трьох груп районів північна та південна є нетто-імпортерами, тобто ввозять хлібопродуктів більше, ніж вивозять, а центральна – нетто-експортер. Загальний об’єм товарообігу між даними групами складатиме в 2010р. 25-35тис. т. хлібопродуктів.

Основною умовою зростання виробництва хлібопродуктів є стабільне виробництво зерна не тільки в області, а й в Україні в цілому. Різкі коливання валових зборів зерна, спричинюють зростання цін на продовольчі хлібопродукти, що призводить до втрати значного числа споживачів. При стабілізації зернового ринку та прозорості руху зерна можливе вирівнювання виробництва хлібопродуктів протягом найближчого періоду часу, а також його зростання в майбутньому. Для нарощування виробництва хлібопродуктів також необхідно приділяти більше уваги маркетингу. Важливо удосконалити систему ціноутворення, оптової та роздрібної торгівлі, ініціювати створення нових перспективних видів продукції, покращити якість готових виробів, присвоїти торгові марки, що сприятиме диференціації ринку більшості стандартизованих продуктів.