“Зерно і продукти його переробки — життєво необхідні види продукції, від яких у чималому ступені залежить могутність держави і добробут населення. Задоволення потреб країни в продовольчому і фуражному зерні, борошні, крупі, хлібобулочних виробах, комбікормах можливо лише при погодженому і пропорційному розвитку всіх галузей і виробництв, зв’язаних з вирощуванням зернових і зернобобових культур, закупівлями, переробкою зерна і реалізацією кінцевої продукції. Інакше кажучи, необхідне ефективне функціонування зернопродуктового комплексу як найважливішої структурної ланки всього агропромислового комплексу України. У термінологічному відношенні частіше використовується поняття «зернопродуктовий підкомплекс», щоб підкреслити його супідрядність з вищим рівнем ієрархії — інтегральним АПК України. Однак коли в центрі уваги знаходиться одне з функціонально-галузевих ланок усього АПК, вважаємо цілком правомірним називати і цю ланка комплексом, тому що вхідні в нього елементи об’єднані стійкими виробничо-територіальними зв’язками.” [10]

Зернове виробництво є найбільш нестабільною складовою зернопродуктового комплексу (ЗПК) області. Це викликане як особливостями сільського господарства, так і сучасними економічними умовами, в яких функціонує ЗПК України.

Вінницька область є одним із основних зернових регіонів України. Частка області у загальнодержавному виробництві зерна складає близько 7% (у 2000р.) У 2000р. сільськими господарствами області зібрано найбільший урожай зерна в Україні – 1,8 млн. т.

Результати аналізу зернового ринку Вінницької області можна вважати загальними для України в цілому, оскільки область є однією із типових в Україні, і тенденції розвитку ринку зерна та його структура аналогічні іншим областям.

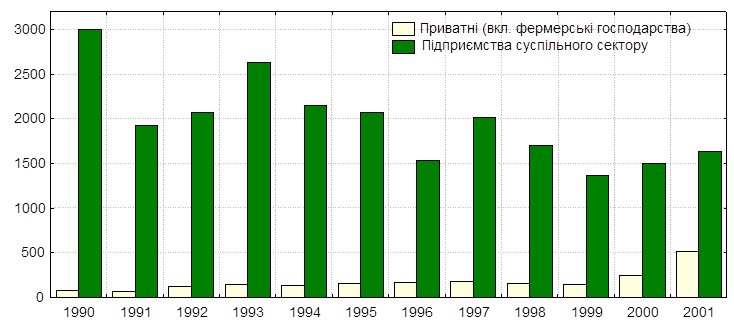

Основними виробниками зерна, як у Вінницькій області, так і в Україні в цілому є підприємства суспільного сектору (всі категорії господарств крім селянських та особистих підсобних), за виключенням міжгосподарських підприємств (рис. 2.1).

Рис. 2.1. Динаміка виробництва зерна у Вінницькій області, тис. т

Основними виробниками зерна до 2000р. були колективні сільськогосподарські підприємства, які після введення в дію Указу Президента України „Про невідкладні заходи щодо прискорення реформування аграрного сектора економіки” від 3.12.99р. — реформовані в різні аграрні формування. Виробництво зерна для даних підприємств є найбільш вигідним серед сільськогосподарських продуктів. Це обумовлено сприятливою кон`юнктурою ринку, відповідними природними умовами, відносно нескладною технологією виробництва та невисокою вартістю, задовільним матеріально-технічним забезпеченням.

Ринок зерна за об`єктами обміну поділяється на споживчий та ринок засобів виробництва. В 1999-2000рр. в Україні спостерігався незадоволений попит на зерно як засіб виробництва, так і продукт, що призначений для кінцевого споживання. Це обумовлено значним падінням рівня виробництва зерна. Так валовий збір зерна в Україні зменшився з 38,7млн. т в 1991р. до 24,2млн. в 2000р. У Вінницькій області виробництво зерна в 1991р. становило 1769тис. т., у 1999р. зібрано найнижчий урожай за останні 10 років – 1370тис. т. У 2000р. було зібрано 1,75млн. т, що є найвищим показником серед усіх регіонів України. Стабільним було виробництво зерна у 2001-2002рр. – близько 2,1млн. т.

Відносно висока рентабельність зерна нівелюється необхідністю покривати значні збитки, отримані від виробництва інших видів сільськогосподарської продукції. Прибутки зернового господарства ідуть на відшкодування втрат інших галузей, а не на розширене відтворення. Все це, безумовно, в наступні роки приведе до зниження урожайності зернових культур та зменшення їх ефективності.

Ми намагалися виявити залежність між рівнем бонітету земель в розрізі районів області та рівнем урожайності зерна. Візуально така залежність простежується на рисунку. Але використання кореляційного аналізу не довело наявності значного впливу якості землі на рівень урожайності зернових в області (коефіцієнт кореляції R=0,38).

Виробництво зерна в регіоні повністю покриває внутрішні потреби в даному продукті. Продовольчі потреби області (виходячи із оптимальних фізіологічних норм споживання зернопродукції) оцінюються в 277,5тис. т. Дану потребу повністю покриває продукція борошномельної та круп`яної промисловості, яка споживає близько 350тис. т зерна на рік. Технологічні витрати передбачають приблизно 650-700тис. т (на насіння — 300тис. т, на фуражні цілі громадського тваринництва – 350тис. т). Спиртопереробна галузь в основному використовує зерно, вирощене в середині області (55-75тис. т щороку). Тобто сумарні потреби регіону оцінюються приблизно в 1100тис. т. Значна частина вирощеного в області зерна та продукції його переробки експортується за межі регіону. Експортні можливості області при рівні валового збору в 1,5млн. т складають приблизно 450тис. т (табл. 2.1).

Ринок зернових України продовжує залишатися ринком покупців (попиту), котрі через значну пропозицію зернових диктують цінову політику зерновиробникам. Фахівці галузі вважають, що підвищення цін можливе або у випадку скорочення пропозиції (що виглядає малоймовірним), або за підвищення попиту. Ясно також, що проведенням заставних закупівель, про які так багато говорилося, тенденцію на зниження цін не зупинити, оскільки запропонований урядом механізм усе ще далекий від досконалості. Швидше за все ринок сам внесе свої корективи. Багато залежить й від міжнародних компаній. Вони теж зацікавлені в експорті зернових восени, особливо в жовтні, коли на тлі сезонного зростання цін на світовому ринку прибутковість експортних операцій помітно збільшується. [92].

Таблиця 2.1

Баланс зерна у Вінницькій області, тис. т

|

1990/91 МР* |

1996/97 МР |

1997/98 МР |

1998/99 МР |

1999/00 МР |

2000/01 МР |

2001/02 МР |

|

|

Загальна пропозиція |

3968,3 |

2415,3 |

2565,5 |

2325,1 |

1940,9 |

2003,7 |

2464,7 |

|

Запаси на початок року |

884,4 |

704,8 |

373,3 |

466,4 |

429,7 |

259,2 |

304,7 |

|

Виробництво |

3074,0 |

1710,5 |

2192,2 |

1858,7 |

1511,2 |

1744,5 |

2160,0 |

|

Інші надходження |

9,9 |

— |

6,7 |

— |

10,7 |

5,9 |

— |

|

Загальний попит |

2973,7 |

2042,3 |

2099,1 |

1895,4 |

1681,7 |

1699,0 |

2014,2 |

|

Внутрішній попит, усього |

1922,8 |

1342,4 |

1328,1 |

1230,8 |

1112,0 |

1115,2 |

1209,2 |

|

Продовольче використання |

395,1 |

338,3 |

335,4 |

316,4 |

297,2 |

278,9 |

275,8 |

|

Корми |

1039,9 |

645,7 |

626,9 |

617,3 |

564,0 |

545,1 |

585,0 |

|

Насіння |

275,2 |

211,3 |

218,1 |

221,9 |

195,1 |

198,3 |

205,6 |

|

Промислова переробка |

171,5 |

141,8 |

137,3 |

70,0 |

53,1 |

89,7 |

137,3 |

|

Втрати |

41,1 |

5,3 |

10,4 |

5,2 |

2,6 |

3,2 |

5,5 |

|

Вивезення за межі області |

1050,9 |

699,9 |

771,0 |

664,6 |

569,7 |

583,8 |

805,0 |

|

Запаси на кінець року |

994,6 |

373,0 |

466,4 |

429,7 |

259,2 |

304,7 |

450,5 |

|

Співвідношення кінцевих запасів до загального використання, % |

33,4 |

18,3 |

22,2 |

22,7 |

15,4 |

17,9 |

22,4 |

Основна частина товарного зерна (близько 85-90%) реалізується одразу ж після збирання врожаю. Причиною цього є накопичення значних боргових зобов`язань перед постачальниками сировинних ресурсів та техніки.

Дослідження показують, що найбільшими споживачами зерна є заготівельно-переробні підприємства (частка їх в 1996-99рр. складала 16-39%, яка у 2000р. зменшилась до 3,6%). Значна частка зерна була реалізована за бартерними операціями (20-32%), в основному в рахунок оплати за надані авансом матеріальні ресурси. Продаж зерна населенню в рахунок оплати праці теж можна вважати різновидом бартерних операцій, оскільки здійснюються вони через відсутність фінансових ресурсів для виплати заробітної плати (табл. 2.2).

Таблиця 2.2.

Реалізація зерна у Вінницькій області, тис. т

|

Канал реалізації |

1990р. |

1991р. |

1996р. |

1997р. |

1998р. |

1999р. |

2000р. |

2001р. |

|

Заготівельним організаціям |

1005,3 |

586,1 |

367,2 |

175,0 |

177,4 |

140,4 |

34,2 |

31,6 |

|

Споживчій кооперації |

2,1 |

1,4 |

0,6 |

1,6 |

6,6 |

4,8 |

— |

— |

|

Продаж населенню (в т. ч. в рахунок оплати праці) |

28,3 |

128,8 |

144,5 |

257,0 |

264,2 |

278,5 |

289,2 |

207,7 |

|

Пайовикам в рахунок орендної плати |

— |

— |

— |

— |

— |

— |

— |

123,8 |

|

Продаж на ринку, через власну торгівельну мережу |

0,4 |

68,1 |

163,0 |

202,0 |

223,1 |

205,0 |

302,2 |

180,5 |

|

За іншими каналами* |

— |

3,5 |

127,0 |

301,8 |

257,3 |

242,1 |

191,4 |

486,0 |

|

Всього реалізовано |

1036,1 |

787,9 |

804,7 |

938,6 |

923,5 |

866,1 |

817,5 |

1029,6 |

|

Вирощено зерна (у вазі після доробки) |

2996,8 |

1923,3 |

1510,9 |

2109,5 |

1660,0 |

1328,1 |

1353,4 |

1730,7 |

|

Рівень товарності зерна, % |

34,6 |

40,9 |

60,8 |

44,5 |

55,6 |

65,2 |

46,2 |

59,5 |

З таблиці видно, що в останні роки кількість реалізованого зерна в області відносно стабільна – в середньому 900тис. т. Значення даного показника залежить від рівня виробництва зерна, зміни кон`юнктури та ємності ринку. Рівень товарності зерна в середньому становить близько 55%.

В умовах значних надлишків зерна в середині регіону, ринок все ж характеризується досить сприятливою для виробників кон`юнктурою. Так, у 1999-2000рр. ціна реалізації зерна у Вінницькій області була однією з найвищих в Україні, і перевищувала на 11,3%.

В області надзвичайно низька доля біржової торгівлі зерном. Наприклад, безпосередньо виробниками зерна у 1999р. було продано через біржу лише 44т пшениці. Біржова торгівля покликана встановлювати оптимальні ціни на сільськогосподарську продукцію шляхом визначення реального попиту та пропозиції. В існуючих умовах вона може бути єдиним ринковим механізмом, оскільки реально ціни на зерно диктуються закупівельниками та постачальниками матеріально-технічних ресурсів. Можливість заключати форвардні та ф`ючерсні контракти на біржі позбавляє диктату цін зерноторгівельними компаніями. Тому врегулювання біржової діяльності повинно мати особливо важливе значення в процесі удосконалення ринкової інфраструктури системи зернопродуктового обігу.

Ціноутворення на зерно здійснюється під впливом декількох груп факторів: технологічних, макро — та мікроекономічних, організаційно-правових, фінансових тощо. Протягом тривалого періоду часу (до 1998р.) найважливішим чинником, що визначав рівень цін на зерно була державна політика уряду, який здійснював її через систему заготівельно-переробних підприємств (ХПП, елеватори, млини тощо).

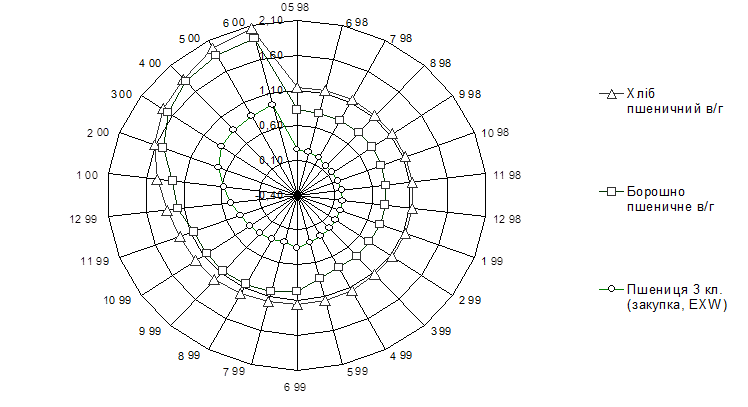

Після проведення приватизації даних підприємств у Вінницькій області держава продовжує активно впливати на кон`юнктуру ринку зерна, але вже у значно меншій мірі. Втрата державою важелів регулювання зернового ринку посилила вплив інших факторів. Так, зменшення перехідних запасів зерна у 1999-2000 маркетинговому році та надзвичайно низький урожай зернових (24,6млн. т в Україні та 1,4млн. т у Вінницькій області) призвели до значного зростання цін на зерно та продукцію його переробки (рис.2.2).

Після прийняття Указу Президента України „Про невідкладні заходи щодо стимулювання виробництва та розвитку ринку зерна” від 29.06.2000р. був розроблений механізм державної підтримки товаровиробників за допомогою системи заставних цін. Але дія його в середині області обмежена відсутністю підприємств, що належать до системи ДАК “Хліб України”, на яку покладено виконання положень даного Указу, та відсутністю бюджетних коштів.

Джерело: Держкомстат України

Рис. 2.2. Роздрібні ціни пшениці 3 кл. та продуктів її переробки у 1998-2000рр., тис. грн. за 1т

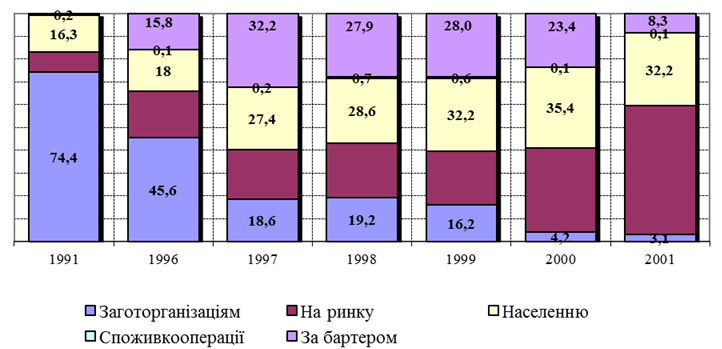

На сучасному зерновому ринку України закон єдиної ціни поки що не діє, тому навіть маючи порівняно високі витрати на одиницю продукції її можна вигідно продати, обравши канал, у якого найвища ціна (рис. 2.3).

Рис. 2.3. Структура реалізації зерна сільськогосподарськими підприємствами Вінницької області, %

Зміна структури реалізації в період із 1996 по 2000 роки, а саме — збільшення продажу по на ринку, обумовлені швидкістю та гарантією розрахунків. Вагомість каналу “заготівельні організації” пояснюється тим, що останні надають аванс під наступний урожай, та його питома вага зменшується, оскільки розрахунки по цьому каналу часто затримуються. Питома вага пшениці, проданої працівникам в рахунок оплати праці, дещо коливається по роках, але її кількість істотно не зменшиться в наступні роки, оскільки натуральна оплата праці стала основною формою розрахунків із працівниками на противагу минулим рокам коли була тільки додатковою.

З метою визначення рівня ефективності кожного каналу реалізації зерна доцільно використовувати індекс відносних цін, за яким співставляються ціни різних каналів за кожен рік окремо у відносних величинах (індексах) (табл.2.3) згідно формули:

Івц = Цкф / Цс* 100, (2.1)

Де: Івц – відносна ціна (індекс), %;

Цкф – фактична ціна по конкретному каналу реалізації, грн. за 1т;

Цс – середньозважена ціна реалізації зерна за цей же рік (прийнята за 100 одиниць).

Таблиця. 2.3

Розрахунок відносних цін реалізації 1т зерна у Вінницькій області

|

Канали реалізації |

1996р. |

1997р. |

1998р. |

1999р. |

2000р. |

|||||

|

Грн. |

Індекс% |

Грн. |

Індекс % |

Грн. |

Індекс % |

Грн. |

Індекс % |

Грн. |

Індекс % |

|

|

Заготівельним організаціям |

213,4 |

113,3 |

208,1 |

109,9 |

164,1 |

100,7 |

231,2 |

101,8 |

567,3 |

113,5 |

|

Продаж населенню (в т. ч. натуроплата) |

121,3 |

64,4 |

167,5 |

88,5 |

155,0 |

95,2 |

216,5 |

95,3 |

459,8 |

92,0 |

|

На ринку |

190,9 |

101,4 |

188,8 |

99,7 |

160,9 |

98,8 |

236,4 |

104,0 |

522,2 |

104,5 |

|

По бартеру |

— |

— |

196,9 |

104,0 |

172,0 |

105,6 |

229,4 |

101,0 |

511,4 |

102,3 |

|

Споживспілці |

150,7 |

80,0 |

201,2 |

106,3 |

179,8 |

110,4 |

263,6 |

116,0 |

527,8 |

105,6 |

|

Біржа та аукціони |

— |

— |

— |

— |

— |

— |

326,2 |

143,6 |

— |

— |

|

Середня ціна реалізації |

188,3 |

100 |

189,3 |

100 |

162,9 |

100 |

227,2 |

100 |

499,9 |

100 |

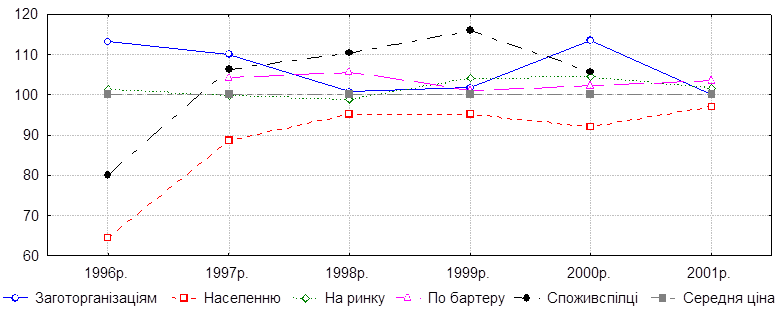

Такий підхід дає можливість оцінити вибір структури реалізації в межах одного року у порівнянні із рівнем цін по різних збутових каналах (рис.2.4).

Рис. 2.4. Індекси цін на зерно у Вінницькій області, %

Держава купує пшеницю через систему підприємств ДАК “Хліб України”[1], що виконують функції заготівлі, зберігання, доробки зерна (сушіння, очищення), визначення його якості та переробки. Райони, що не мають власного державного заготівельного пункту, відвозять пшеницю до заготівельного пункту сусіднього району, який їх обслуговує. Заготівельники самостійно встановлюють розцінки за зберігання, очищення та сушку зернової маси відповідно базисних кондицій, за якими, згідно ДСТУ 3768-98, приймають та заготовляють зерно, виходячи із власних фактичних витрат. Ці розцінки встановлюються на маркетинговий рік (період від початку заготівлі поточного року, до наступного року). Крім того, заготівельні організації виступають посередниками між організаціями матеріально-технічного постачання та виробниками продукції.

Працівники отримують (купують) зерно по ціні, яка встановлюється в господарстві вільно, виходячи із власних можливостей – нижче, або на рівні собівартості виробництва, хоча відповідно Закону України “Про оплату праці”, виплата натурою повинна проводитись за цінами не нижче собівартості. Населення (працівники, які купують зерно не в рахунок оплати праці, пенсіонери, ті, що проживають на території даного господарства) – по ціні рівній, або вище собівартості.

Інші оптові покупці: юридичні, фізичні особи (ринкові посередники) — купують зерно у виробників за цінами, нижчими, на рівні, або вище ринкових, залежно від попиту на неї та продукцію її переробки, та того кому і по якій ціні будуть продавати пшеницю. Часто переробляють зернові на борошно і продають на ринку іншим оптовим покупцям.

Вінницька універсальна товарна біржа (ВУТБ) продає зерно виробників області та купує матеріально-технічні ресурси за заявками-дорученнями господарств, надає консультації з будь-яких питань постачання-збуту. Вартість брокерських послуг – від 1 до 5 % суми угоди.

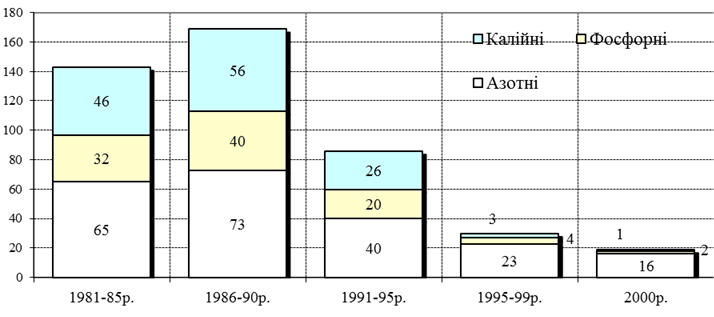

Особливе значення на ринку зерна має такий показник як його якість. Визначальними чинниками, що формують якість зерна є природні умови під час вегетації та додержання технологічних вимог до процесу його вирощування. Найбільш характерними недоліками у технологічному процесі в даний час є низька якість посівного матеріалу, незначний рівень внесення добрив та засобів захисту рослин (рис. 2.5), невчасний та дуже розтягнутий в часі процес збирання зернових.

Рис. 2.5. Внесення мінеральних добрив у Вінницькій області, кг діючої речовини на 1га

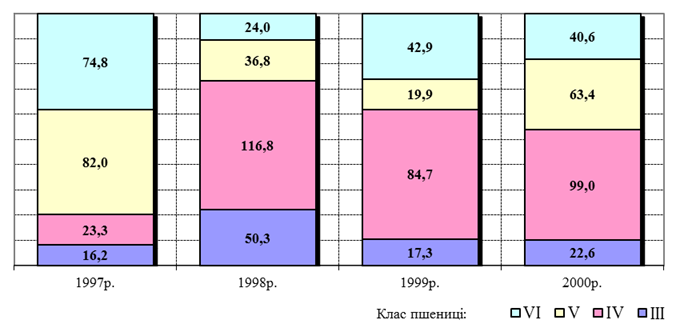

Наприклад, у 1997р., що був найбільш урожайним за 1996-2000рр., значні об’єми зерна не дали можливості зібрати його вчасно і в результаті частка продовольчого зерна у валовому зборі становила лише 20,1% (рис. 2.6)

В наступні роки різке зменшення валових зборів зерна примусило більш відповідально ставитись до технології вирощування, внаслідок чого частка продовольчого зерна в області зросла до 70-75%.

Рис. 2.6. Структура валового збору пшениці в розрізі його класності, %

В розрізі районів області рівень якості зерна був досить диференційованим. Найнижча якість реалізованого зерна за 1997-2000рр. спостерігалась в південних районах області. Найвищий рівень в центрально-східних районах.

Для порівняльної оцінки економічної ефективності зернового господарства в різних районах області використано метод сукупного оцінного бала, запропонований Н. П. Александровим [10]:

Ісе =(Iу : Iс)´100,

Де Ісе — сукупний бал ефективності, Іу — індекс врожайності (відношення врожайності зернових і зернобобових культур у конкретному регіоні до середнього по області),

Iс – індекс собівартості в середньорічному численні (відношення собівартості 1 ц зерна у визначеному регіоні до середнього по Україні).

Результати розрахунків у вигляді ранжованого ряду регіонів за значенням сукупного балу ефективності наведені в додатку Г.

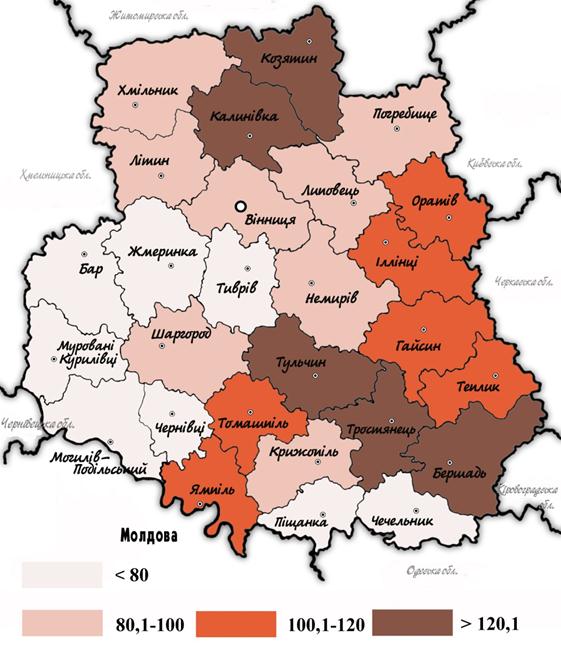

У Вінницькій області спостерігається значна диференціація у рівнях економічної ефективності зернового сектору сільського господарства (рис.2.7).

Рис. 2.7. Оцінка міжрегіональної диференціації рівнів економічної ефективності виробництва зерна (за індексом сукупної ефективності) у 1996-2001рр.

Реалізація зерна, а також пов’язані з нею торгівля і транспортування цих сільськогосподарських товарів у західних країнах ринкової економіки вважаються настільки ж важливими, як і саме їхнє виробництво. Зернові культури вирощуються переважно у визначених регіонах і з цих регіонів надвиробництва повинні доставлятися в ті регіони, де існує попит. Крім того, зерно не є продукцією однаковою за своїм характером, тому в одних районах зерно визначеної якості може вироблятися в надлишку, а в інші – у недостатній кількості. Таким чином, торгівля і транспортування необхідні для балансування пропозиції та попиту. Однак, дані послуги не надаються безкоштовно, навіть якщо ці витрати в часи Радянського Союзу і несла держава, так що сільськогосподарські підприємства могли їх не враховувати. Насправді торгівля і транспортування є такими ж товарами, як і всі інші. Вони мають свою ціну, що складається на ринку під впливом попиту та пропозиції [149].

Навіть якщо держава, як це зроблено в Європейському Союзі і як передбачається зробити в Україні в рамках Державного інтервенційного фонду, встановлює ціну на визначеному рівні, то й у цьому випадку ціна не буде для всіх підприємств на однаковому рівні.

Ціни на сільськогосподарську продукцію утворюються в рамках переговорів на основі визначення попиту та пропозиції. Незначний попит та висока пропозиція приведуть до низьких цін і навпаки. Але навіть якщо держава і втрутиться в ціноутворення й установить, наприклад, ціну ФОБ на рівні 100 доларів США, однак проявиться регіональне розходження цін. У цьому випадку у виробників ціни будуть тим нижчі, чим далі вони розташовані від портів і чим вище торгові і транспортні витрати. Якщо ціна ФОБ, чи то встановлена, чи сформована в ринковому процесі, складає 100 доларів США, то торговці зможуть запропонувати господарствам, розташованим у 100 чи 200 км від порту, тільки таку ціну при якій виникаюча торгова націнка буде покривати усі видатки, пов’язані з торгівлею і транспортуванням. Якщо ці витрати дуже високі, то цим обумовлюються більш низькі ціни виробників, ніж при невеликих торгово-транспортних витратах [149].

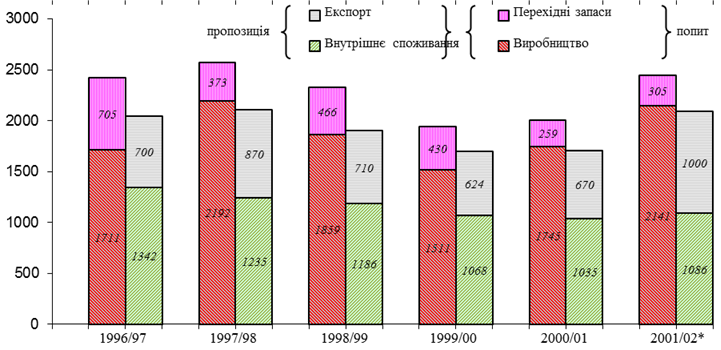

Середньорічне споживання зерна є відносно стабільним, тому зміни у рівні виробництва можуть призвести до значного зростання або зниження перехідних запасів (рис. 2.8).

Резервні запаси створюються Держрезервом України на випадок форс-мажорних обставин. Спекулятивні – понад нормативні запаси, які формуються виробниками, торгівельними організаціями, споживачами, в очікуванні зростання цін, для отримання доданої вартості.

* 2001-2002р. — розрахунково

Рис. 2.8. Пропозиція зерна, використання та перехідні запаси зерна у Вінницькій області, тис. т

Функція зберігання включає в себе операції по доведенню продукції до вигляду придатного для зберігання та покращення її якості. Для зерна це – сушіння, очистка, знезараження (фумігація). Послуги по зберіганню та обробці складають значну частку в структурі маркетингових витрат. Тому власник зерна, який планує зберігати його на елеваторі, повинен оптимізувати процес в часі та місці, виходячи із потреб та можливостей. Для цього необхідно мати інформацію про вартість послуг, що надають зерноприймальні підприємства регіону.

Розміщення великих елеваторів у Вінницькій області щільно прив’язане до залізничної транспортної мережі. Практично усі хлібоприймальні підприємства розміщені біля вузлових залізничних станцій, що значно полегшує виконання транспортної функції маркетингу.

Вінницька область має потужну систему зерносховищ, яка забезпечує потреби області в зерновій місткості (табл. 2.4).

Найбільші потужності по зберіганню зерна та борошна у Вінницькій області належать підприємствам, що відносяться до асоціації “Хліб Вінниччини”.

Таблиця. 2.4

Потужності хлібоприймальних підприємств Вінницької області, 2000р.

|

Показник |

Вінницька область |

Україна |

Частка області, % |

|

Зернова місткість — всього, тис. т |

1711,1 |

28203,1 |

6,1 |

|

В т. ч. елеваторна |

489,2 |

10504,6 |

4,7 |

|

Потужність сушарок |

|||

|

Шахтні, пересувні, план, т/год |

3496 |

50104,6 |

7,0 |

|

Камерні, тис. т/сезон |

97,2 |

797,9 |

12,2 |

|

Потужність приймання, тис. т/добу |

|||

|

Автотранспортом |

86,4 |

960,2 |

9,0 |

|

Залізничним транспортом |

173,9 |

492,3 |

35,3 |

|

Потужність відвантаження, тис. т/добу |

|||

|

Автотранспортом |

56,2 |

156,3 |

36,0 |

|

Залізничним транспортом |

125,8 |

491,8 |

25,6 |

Для оптимізації витрат на зберігання враховується відстань перевезення зерна до елеватору та тарифи на його послуги та вартість (додаток Д).

Наприклад, виробничий сільськогосподарський кооператив “Зоря”, Немирівського району розташований в зоні трьох хлібоприймальних підприємств – Немирівського ХПП, Вінницького КХП №1 та Липовецького елеватора. В таблиці розраховано вартість зберігання 1тис. т пшениці на кожному з цих підприємств. За нашими розрахунками, найбільш ефективним, незважаючи на більшу відстань перевезень, у 2000-01МР було зберігання зерна на Немирівському ХПП.

На ринках транспортних послуг у Західній Європі замовник може вибрати того оферента, що здійснить перевезення дешевше всього. Звичайно, оференти не будуть знижувати ціну до нескінченності, а стануть використовувати свою працю і капітал в інших секторах, якщо там очікуються більш високі прибутки. Проте, оференти будуть намагатися запропонувати свої послуги по максимально вигідній ціні, щоб одержати замовлення. Тому вони завжди будуть прагнути знизити свої витрати.

Якщо ж, як це відбувається в Україні, свої послуги такого роду пропонує лише один державний чи приватний оферент, йому вдасться домогтися на ринку більш високих цін, ніж в умовах конкуренції. Крім цього, якщо в монополіста немає фактичних чи потенційних конкурентів, у нього немає стимулу для зменшення витрат і тим самим – для зниження цін. У цілому при цьому транспортні послуги дорожчають, а інноваційний процес сповільнюється. Відповідно до викладеної вище логіки, монополістична структура приводить, таким чином, до росту витрат по реалізації і зниженню цін виробників [149].