Ринкові економічні відносини в Україні зумовлюють посилення стратегічного напряму в практичній діяльності підприємств. Серед існуючих функціональних стратегій підприємств маркетингова стратегія відіграє особливу роль. Це пояснюється тим, що саме вона формує перспективні орієнтири ринкової діяльності підприємства. Тому ефективна маркетингова стратегія забезпечує суб’єктам господарювання успішне ринкове функціонування і, як наслідок, прибутковий, стабільний розвиток.

Узагальнюючи погляди вітчизняних науковців [152, 153, 154, 155], можемо зазначити, що маркетингова стратегія – це цілісний комплекс дій, кінцевою метою яких є досягнення ринкового успіху пропозиції підприємства, незалежно від того, що воно пропонує – товар чи послугу. Це метод досягнення маркетингових цілей підприємства, тобто те, яким чином воно взаємодіє з ринком та як адаптує свою діяльність під запити ринку. Крім того, під маркетинговою стратегією розуміють комплексну програму дій по просуванню товарів чи послуг на ринку. Головне її завдання полягає у визначенні напрямку розвитку компанії або окремої товарної марки з метою найкращого задоволення потреб споживачів і максимізації прибутків. У стратегії відображаються довгострокові плани підприємства, аналізуються тенденції розвитку галузі, надається прогноз розвитку ринку, описуються конкурентні переваги, а також обирається ефективне позиціонування підприємства на ринку.

Для розробки стратегії ми провели прогнозування основних параметрів розвитку ринку зерна в Одеській області, використовуючи математичні моделі програми Excel. Воно здійснено на основі побудови кореляційно-регресійних моделей показників кон’юнктури ринку зерна з використанням методу сценаріїв. Сценарій як метод прогнозування передбачає розгляд кількох альтернативних сценаріїв розвитку подій – реалістичного, песимістичного та оптимістичного. Розгляд різних сценаріїв перебігу подій – це можливість завчасно адаптуватися до очікуваних змін зовнішнього середовища. Тому прогнозні оцінки надано у трьох варіантах: оптимістичному, реалістичному та песимістичному. Оптимістичний та песимістичний варіанти представляють собою інтервальні прогнози.

Прогноз кон’юнкутри ринку зерна Одеської області було здійснено у такій послідовності:

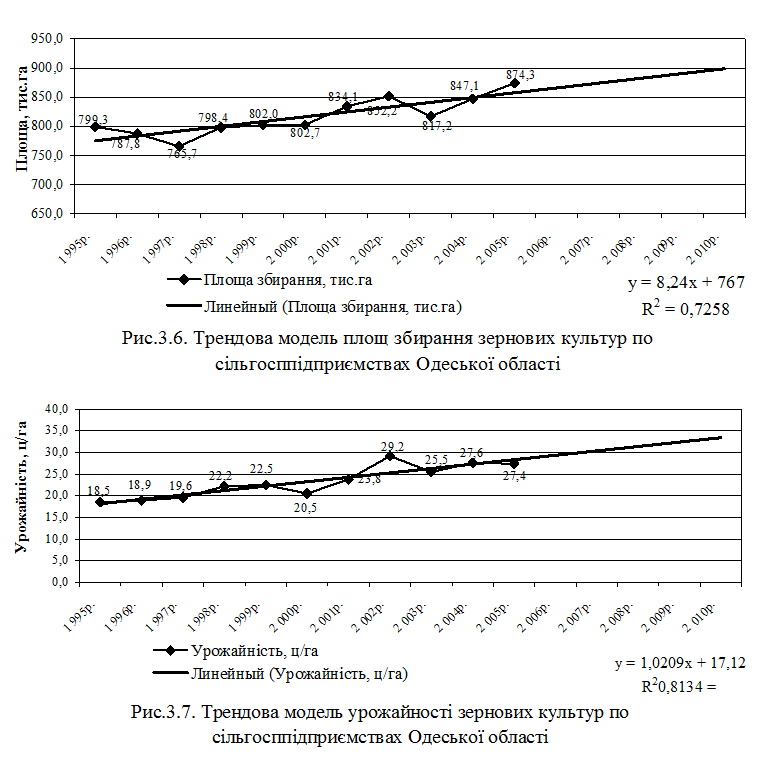

Прогноз площ збирання та урожайності зернових культур за трендовими рівняннями лінійної залежності: П = 766,996 + 8,24t; У = 17,12 + 1,02t;

Прогноз обсягів виробництва зерна (пропозиції) залежно від двох попередніх показників;

прогноз кількості реалізованого зерна (попиту) залежно від двох факторів, а саме обсягів виробництва зерна поточного та попереднього років; рівняння залежності К = 0,51Вt + 0,09Вt-1;

Прогноз середньореалізаційної ціни 1т зерна в Одеській області залежно від обсягів попиту та фактору часу: Ц = 262,47 – 0,13К + 42,3t.

Розрахунок всіх зазначених показників наведено у додатку Ю. На рис.3.6 та рис.3.7 представлена побудова трендових моделей площ збирання та урожайності зернових культур. За нашими розрахунками на майбутні чотири роки, з 2006 по 2010 рік, передбачається розвиток ринку зерна в Одеській області (табл.2.7).

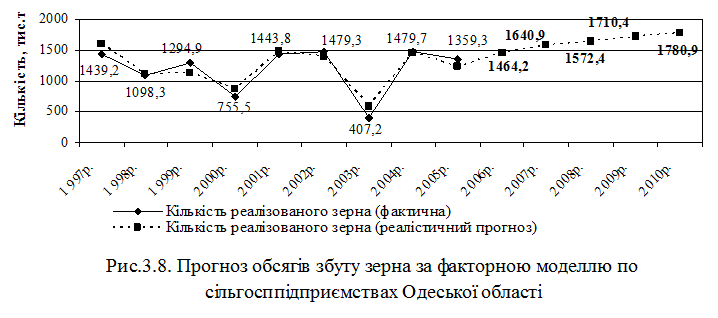

Прогноз обсягів збуту зерна в Одеській області представлений на рис.3.8.

Таблиця 3.7

Прогноз розвитку ринку зерна в Одеській області

|

Показники |

Прогноз |

||

|

Песимістичний |

Реалістичний |

Оптимістичний |

|

|

Площа збирання, тис. га 2006р. 2007р. 2008р. 2009р. 2010р. |

827,9 834,6 841,1 847,5 853,7 |

865,9 874,1 882,4 890,6 898,8 |

903,8 913,6 923,6 933,7 943,9 |

|

Урожайність, ц/га 2006р. 2007р. 2008р. 2009р. 2010р. |

25,7 26,6 27,4 28,3 29,1 |

29,4 30,4 31,4 32,4 33,5 |

33,0 34,2 35,4 36,6 37,8 |

|

Валовий збір, тис. т 2006р. 2007р. 2008р. 2009р. 2010р. |

2264,0 2372,1 2481,7 2593,3 2706,3 |

2545,7 2657,3 2770,4 2885,5 3002,0 |

2827,4 2942,5 3059,1 3177,7 3297,7 |

|

Кількість реалізованого зерна, тис. т 2006р. 2007р. 2008р. 2009р. 2010р. |

1318,6 1425,0 1491,7 1559,4 1628,1 |

1464,2 1572,4 1640,9 1710,4 1780,9 |

1609,8 1719,8 1790,1 1861,4 1933,7 |

|

Середня ціна реалізації 1т зерна, грн. 2006р. 2007р. 2008р. 2009р. 2010р. |

475,1 503,1 536,1 569,2 601,9 |

494,1 522,3 555,6 588,9 621,9 |

513,1 541,5 575,1 608,6 641,9 |

За оптимістичним сценарієм на 2010 рік в Одеській області передбачається зростання обсягів виробництва зерна на 72%, а обсягів збуту – на 71%. Зниження рівня товарності зерна обумовлюється розвитком тваринництва та розширенням переробки зерна у переробних цехах сільськогосподарських підприємств Одеської області.

За реалістичним сценарієм в області на 2010 рік може бути отримано зерна на 56,5% більше порівняно з 1998-2005 роками, а обсяги реалізації зростуть на 57,5%, підприємства не будуть розширювати власну переробку зерна, а утримувати на існуючому рівні. За песимістичним прогнозом в Одеській області на 2010 рік передбачається збільшення валового збору зерна на 8%, а обсягів його реалізації – на 41%, за таким розвитком подій передбачається скорочення галузі тваринництва та переробки зерна у власних цехах.

Для подальшого розвитку зернопродуктового підкомплексу АПК Одеської області ми рекомендуємо застосовувати стратегію розвитку відносин з переробними підприємствами та елеваторами, розвиваючи прямі поставки зерна. Крім того, в області намітилась позитивна тенденція у політиці збуту даного виду продукції зазначеним покупцям, що видно з даних таблиці 3.8.

Необхідно відмітити, що з 2003 року по 2005 рік в Одеській області збільшуються як обсяги збуту зерна переробним підприємствам, так і питома вага даного каналу. Разом з тим, зазначені покупці зменшують ціну реалізації 1т зерна: у 2004 році порівняно з 2003 роком – на 7,3%, а у 2005 році порівняно з 2004 роком – на 6,1%. Однак підвищення частки даного виду каналу призводить до підвищення ефективності виробництва зерна (таблиця 3.9).

За даними таблиці 3.9 видно, що з підвищенням питомої ваги продажу зерна переробним підприємствам, включаючи елеватори, відбувається зростання як середньореалізаційної ціни 1т, так і рівня рентабельності виробництва зерна.

Таблиця 3.8

Продаж зерна переробним підприємствам, включаючи елеватори, сільськогосподарськими підприємствами Одеської області

|

Адміністра-тивні райони |

Обсяги збуту, т |

Питома вага каналу, % |

Ціна реалізації 1т, грн. |

Рівень рентабельності (в середньому по всіх каналах), % |

||||||||

|

2003р. |

2004р. |

2005р. |

2003р. |

2004р. |

2005р. |

2003р. |

2004р. |

2005р. |

2003р. |

2004р. |

2005р. |

|

|

Ананьївський |

48 |

6370 |

4248 |

1,0 |

23,3 |

15,9 |

377,1 |

480,8 |

379,1 |

84,8 |

40,3 |

26,6 |

|

Арцизький |

1350 |

3311 |

450 |

5,7 |

5,9 |

0,9 |

642,7 |

494,7 |

395,1 |

41,8 |

11,1 |

2,8 |

|

Балтський |

1281 |

2,5 |

666,7 |

84,9 |

22,7 |

6,5 |

||||||

|

Березівський |

61,5 |

30,2 |

-8,2 |

|||||||||

|

Білгород-Дністровський |

1225 |

1,2 |

481,4 |

37,0 |

34,2 |

17,9 |

||||||

|

Біляївський |

827 |

0,9 |

660,7 |

36,5 |

20,8 |

4,7 |

||||||

|

Болградський |

2 |

0,0 |

300,0 |

18,7 |

23,3 |

18,0 |

||||||

|

Великомихай-лівський |

1410 |

5782 |

12224 |

11,3 |

9,4 |

22,1 |

591,7 |

504,5 |

456,4 |

17,4 |

36,6 |

11,3 |

|

Іванівський |

628 |

9378 |

8558 |

3,6 |

13,3 |

14,1 |

484,9 |

659,8 |

528,2 |

117,4 |

67,8 |

0,7 |

|

Ізмаїльський |

250 |

830 |

1489 |

1,1 |

1,2 |

2,1 |

408,0 |

454,8 |

380,8 |

26,4 |

56,6 |

10,1 |

|

Кілійський |

26,8 |

41,1 |

-0,2 |

|||||||||

|

Кодимський |

947 |

3,5 |

674,7 |

75,4 |

44,1 |

-3,9 |

||||||

|

Комінтернів-ський |

50 |

5179 |

1760 |

0,3 |

7,6 |

3,9 |

424,0 |

494,7 |

515,1 |

48,8 |

103,1 |

18,6 |

|

Котовський |

15,7 |

37,1 |

28,1 |

|||||||||

|

Красноокнян-ський |

3241 |

10474 |

7,9 |

22,0 |

439,2 |

470,6 |

32,2 |

18,0 |

6,0 |

|||

|

Любашівський |

1525 |

7093 |

6516 |

17,1 |

21,2 |

18,8 |

468,1 |

386,8 |

418,3 |

30,0 |

70,8 |

8,4 |

|

Миколаївський |

1077 |

6381 |

7124 |

6,1 |

14,1 |

12,4 |

558,4 |

454,4 |

442,1 |

27,3 |

43,6 |

13,8 |

|

Овідіополь-ський |

1457 |

3,6 |

504,2 |

105,6 |

6,5 |

5,5 |

||||||

|

Ренійський |

65,0 |

45,0 |

6,5 |

|||||||||

|

Роздільнян-ський |

7470 |

3521 |

13,3 |

8,9 |

543,7 |

459,1 |

20,0 |

19,4 |

7,5 |

|||

|

Савранський |

766 |

4506 |

5205 |

11,9 |

19,1 |

18,4 |

490,6 |

398,8 |

410,3 |

21,4 |

26,2 |

22,9 |

|

Саратський |

14,2 |

22,2 |

6,3 |

|||||||||

|

Тарутинський |

2047 |

2,7 |

476,4 |

49,6 |

25,1 |

6,7 |

||||||

|

Татарбунар-ський |

179 |

655 |

1397 |

0,7 |

0,9 |

2,5 |

493,3 |

471,5 |

493,2 |

27,4 |

76,1 |

-1,1 |

|

Фрунзівський |

2435 |

15853 |

15965 |

48,6 |

49,3 |

50,1 |

552,4 |

504,1 |

521,7 |

25,9 |

72,9 |

20,2 |

|

Ширяївський |

334 |

7597 |

13671 |

3,1 |

17,9 |

28,5 |

638,6 |

527,1 |

497,5 |

73,8 |

103,2 |

19,1 |

|

Всього по області |

10052 |

85754 |

98280 |

2,5 |

5,8 |

7,2 |

545,7 |

505,8 |

474,9 |

27,6 |

23,8 |

9,2 |

Так, у третій та четвертій групах з питомою вагою каналу в середньому 12,5 та 26,5% порівняно з групою районів, де взагалі не реалізовували зерно переробним підприємствам, рівень рентабельності даного виду продукції більше відповідно в 1,9 та 1,7 рази. Проте чим більша питома вага продажу за даним каналом, тим нижча ціна реалізації 1т зерна переробним підприємствам.

Таблиця 3.9

Вплив питомої ваги продажу зерна переробним підприємствам, включаючи елеватори, на основні показники реалізації зерна сільськогосподарськими підприємствами Одеської області у середньому за 2004-2005 рр.

|

Показники |

Групи районів за питомою вагою збуту зерна переробним підприємствам, включаючи елеватори, % |

Всього та у серед-ньому по області |

|||

|

1 група Відсутня реалізація за даним каналом |

2 група До 3,5 |

3 група 3,6 – 15,5 |

4 група Понад 15,6 |

||

|

Кількість районів |

5 |

10 |

6 |

5 |

26 |

|

Питома вага продажу зерна переробним під-приємствам, включаючи елеватори, % |

0 |

1,2 |

12,5 |

26,5 |

6,5 |

|

Обсяг збуту в середньому, т: По району На 1 підприємство |

0 0 |

796 59 |

6758 440 |

8702 1026 |

4382 227 |

|

Ціна реалізації 1т зерна переробним підприєм-ствам, включаючи елеватори, грн. |

0 |

508,7 |

502,5 |

475,2 |

489,3 |

|

Середньореалізаційна ціна 1т, грн. |

425,4 |

418,2 |

445,0 |

446,7 |

429,0 |

|

Рівень рентабельності зерна (в середньому по всіх каналах), % |

12,4 |

13,4 |

21,0 |

23,1 |

18,2 |

Отже, найбільш вигідною для сільськогосподарських підприємств Одеської області є реалізація зерна переробним підприємствам, включаючи елеватори, у розмірі понад 1000 т з питомою вагою каналу понад 25% та за ціною реалізації зерна даним покупцям не менше 475 грн. за 1т.

Особливу увагу необхідно приділити підвищенню якості як зерна, так й продуктів його переробки, оскільки дана проблема є надзвичайно важливою і актуальною [156-159]. Її вирішення можливе завдяки встановленню з боку обласної державної хлібної інспекції системного контролю над дотриманням хлібоприймальними та зернопереробними підприємствами вимог нормативних актів щодо документального оформлення зерна та його кількісно-якісного обліку, проведенню системних перевірок визначення показників якості зерна та встановлення його класу лабораторіями зазначених підприємств; проведенню акредитації лабораторій державних хлібних інспекцій відповідно до міжнародних стандартів; поліпшенню сортових особливостей зерна (підвищення рівня білка, впровадження оцінки “сили борошна” за альвеографом; перегляд сортової політики та системи сортовивчення пшениці в Україні).

Окрім стратегій розвитку ринку зерна в Одеській області доцільним є визначення перспектив розвитку ринків переробки зерна.

З цією метою ми розробили прогноз розвитку ринків борошна, круп, хлібобулочних та макаронних виробів також за трьома сценаріями: оптимістичним, реалістичним та песимістичним (таблиця 3.10). Результати прогнозування по зазначених ринках представлені у додатку Я.

В результаті проведених досліджень ми виявили, що виробництво борошна в Одеській області залежить від виробництва хліба та хлібобулочних виробів, при цьому коефіцієнт детермінації становить 0,962, за критерієм Фішера модель адекватна. Коефіцєнт регресії свідчить про те, що з підвищенням обсягу виробництва хліба та хлібобулочних виробів на 1тис. т виробництво борошна в області зростатиме на 4,35 тис. т. Дана модель була використана у прогнозуванні зазначених показників. У 2010 році за реалістичним сценарієм можна очікувати виробництва борошна на рівні 188,1 тис. т, а хліба та хлібобулочних виробів – на рівні 121,0 тис. т.

На ринку хліба та хлібобулочних виробів Одеської області з 2000 року спостерігається повільне зростання обсягів виробництва зазначеного виду продукції, і на нашу думку, така тенденція збережеться і надалі. Необхідно відмітити, що у цій галузі активно розвивається маркетингова діяльність.

За трьома видами сценаріїв до 2010 року обсяги виробництва макаронних виробів Одеської області також будуть зростати, причому за рахунок спеціалізованих переробних підприємств (хлібозаводів).

Таблиця 3.10

Прогноз обсягів виробництва основних видів продукції переробки зерна в Одеській області

|

Показники |

Прогноз |

||

|

Песимістичний |

Реалістичний |

Оптимістичний |

|

|

Борошно – всього, тис. т 2006р. 2007р. 2008р. 2009р. 2010р. |

149,7 155,7 161,7 167,7 173,7 |

162,9 169,2 175,5 181,8 188,1 |

176,1 182,7 189,3 195,9 202,5 |

|

Крупи – всього, т 2006р. 2007р. 2008р. 2009р. 2010р. |

2793,8 2727,7 2670,9 2621,3 2577,3 |

3192,9 3131,7 3080,6 3037,4 3000,4 |

3592,0 3535,7 3490,3 3453,5 3423,5 |

|

Хліб та хлібобулочні вироби – всього, тис. т 2006р. 2007р. 2008р. 2009р. 2010р. |

111,6 112,7 113,7 114,8 115,7 |

115,2 116,7 118,1 119,6 121,0 |

118,8 120,7 122,5 124,4 126,3 |

|

Макаронні вироби – всього, т 2006р. 2007р. 2008р. 2009р. 2010р. |

2074,9 2420,8 2822,1 3271,9 3777,0 |

2536,6 2973,9 3479,8 4054,4 4697,7 |

2998,3 3527,0 4137,5 4836,9 5618,4 |

На відміну від ринків борошна, хлібобулочних та макаронних виробів на ринку круп Одеської області на 2010 рік передбачається скорочення обсягів їх виробництва. На нашу думку, такий стан обумовлений розвитком виробництва круп в інших областях України, які мають потужні крупозаводи, зокрема у Київській, Луганській, Харківській та Хмельницькій. Одеська область є одним із лідерів на ринку борошна, оскільки вона переважно спеціалізується на виробництві даного виду продукції.

Практично кожне провідне підприємство на ринку зіштовхується з необхідністю розробки стратегії розвитку. У процесі роботи над стратегією воно повинно визначити:

Свою власну місію – тобто основне призначення організації;

Цінності – саме вони відбивають глибокі переконання організації та принципи, якими вона керується у процесі прийняття рішень;

Бачення – словесна картина того, яким підприємство прагне стати;

Стратегію – формулювання довгострокових цілей і вибір комплексу заходів щодо їх досягнення.

Проте розроблена стратегія вимагає зрозумілого механізму її впровадження. Це можливо завдяки збалансованості чотирьох елементів системи Balanced Scorecard, розробленої на початку 90-х років Р. Капланом та Д. Нортоном:

Оцінка клієнтами підприємства (аспект клієнта);

Процеси, які можуть забезпечити найкращий стан підприємству (внутріфірмовий аспект);

Шляхи подальшого поліпшення становища (аспект інновацій та навчання);

Оцінка власниками підприємства (фінансовий аспект) [160,161]. У рамках моделі Balanced Scorecard чотири зазначених елементи зв’язуються між собою причинно-наслідковим ланцюжком – кваліфіковані, мотивовані, поєднані в єдину команду співробітники, використовуючи розвинену інфраструктуру (інформаційні системи, устаткування, технології), забезпечують необхідну системі якість бізнес-процесів. Налагоджені бізнес-процеси забезпечують задоволеність клієнтів, досягнення конкурентних переваг і успіх підприємству на ринку. Маркетингові успіхи, в свою чергу, стають запорукою його фінансових успіхів.

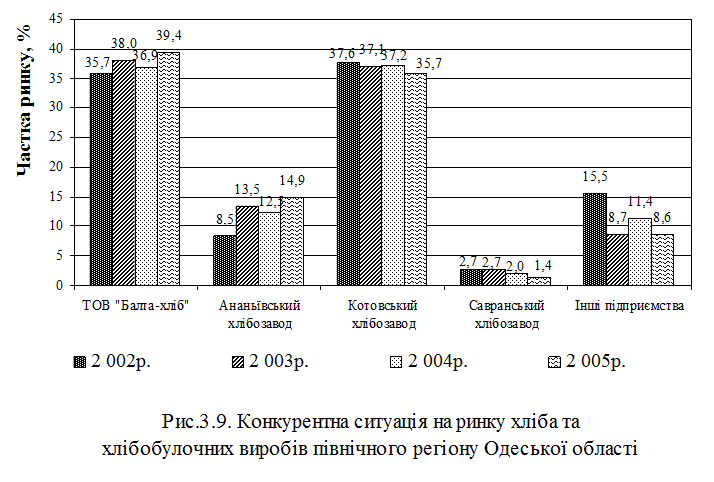

На ринку хлібобулочних виробів Одеської області окрім відомого у м. Одеса хлібозаводу ВАТ “Одеський коровай” найбільш вдало розвивається на півночі області ТОВ “Балта-хліб”. За 2005 рік дане підприємство виробляло понад 160 найменувань хлібобулочної та кондитерської продукції.

На ринку хліба та хлібобулочних виробів північного регіону Одеської області з 2001 року по 2005 рік воно є лідером, причому прагне укріпити свої конкурентні позиції, збільшуючи свою частку ринку (рис.3.9).

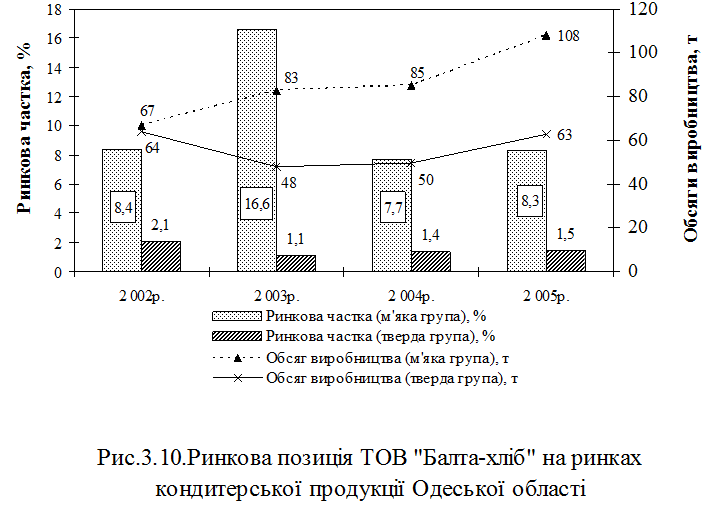

На ринку кондитерських виробів м’якої групи Одеської області ТОВ “Балта-хліб” має слабку ринкову позицію, але стабільну – на рівні 8,4% ринку, а по кондитерським виробам твердої групи є аутсайдером, оскільки його частка ринку не перевищує 1,5% (рис.3.10).

Тому враховуючи конкурентні позиції на основних ринках продукції, що виробляється у даному підприємстві, розробимо стратегії його подальшої діяльності за допомогою модифікованої матриці Бостонської консультативної групи «зростання ринку – ринкова частка». Дана матриця дозволяє, з одного боку, зберегти її основні переваги, включаючи простоту візуального сприйняття та звичну термінологію, а з іншого боку – використовувати при її побудові кількісну інформацію, яка завжди доступна, точна та достовірна. Механізм її побудови наведений у пункті 1.3 даної роботи. Основними продуктовими групами у даному підприємстві є: група 1 – хлібні вироби; група 2 – булочні вироби; група 3 – здобні вироби; група 4 – кондитерські вироби м’якої групи; група 5 – кондитерські вироби твердої групи; група 6 – макаронні вироби. Для кожної групи зазначеної продукції розраховуємо необхідні параметри на основі річних обсягів збуту (таблиця 3.11).

Таблиця 3.11

Основні параметри для побудови модифікованої матриці БКГ у

ТОВ “Балта-хліб” Одеської області, %

|

Види продукції |

2001р. |

2002р. |

2003р. |

2004р. |

2005р. |

||||||

|

Питома вага в асортименті |

Темп приросту обсягів збуту |

Питома вага в асортименті |

Темп приросту обсягів збуту |

Питома вага в асортименті |

Темп приросту обсягів збуту |

Питома вага в асортименті |

Темп приросту обсягів збуту |

Питома вага в асортименті |

Темп приросту обсягів збуту |

||

|

Хліб |

81,0 |

15,8 |

79,1 |

-7,0 |

77,1 |

31,5 |

81,3 |

5,3 |

80,6 |

0,3 |

|

|

Булочні вироби |

7,0 |

37,2 |

11,5 |

57,5 |

13,4 |

56,1 |

8,5 |

-36,1 |

7,0 |

-17,3 |

|

|

Здобні вироби |

5,4 |

37,9 |

4,4 |

-22,0 |

5,1 |

55,5 |

6,1 |

21,1 |

7,9 |

30,3 |

|

|

Кондитерські вироби м’якої групи (торти) |

2,0 |

22рази |

2,3 |

8,1 |

2,1 |

23,9 |

2,2 |

1,9 |

2,7 |

27,7 |

|

|

Кондитерські вироби твердої групи (печиво) |

3,9 |

169,7 |

2,3 |

-46,7 |

1,2 |

-25,0 |

1,3 |

3,5 |

1,6 |

26,4 |

|

|

Макаронні вироби |

0,7 |

… |

0,5 |

-31,8 |

1,2 |

206,7 |

0,6 |

-47,8 |

0,2 |

-70,4 |

|

|

Всього |

100,0 |

26,7 |

100,0 |

-4,7 |

100,0 |

34,9 |

100,0 |

-0,2 |

100,0 |

1,50 |

|

Матриця будується за двома параметрами:

Питома вага групи продукту у виручці від реалізації продукції,%;

Темп приросту виручки від реалізації певної групи товару, %.

Для збереження звичайного для матриці Бостонської консультативної групи вигляду проведемо дві лінії, які ділять її поле на квадранти. Перша лінія проходитиме через 20% — питому вагу групи продукції у структурі виручці, друга лінія – через середній темп приросту виручки від реалізації всієї продукції ТОВ “Балта-хліб”, а також допоміжну лінію через 0.

Середній темп приросту обсягів збуту продукції, що виробляється даним підприємством за 2001-2005 роки становить 10,4%.

|

|

60,0 50,0 40,0 30,0 20,0 10,4 0 -7,0 -36,1 |

Б02 Б03

“знаки питання”

Б01 |

“зірки”

Х03

Х01 |

|

“собаки” Б05 Б04 |

Х04

“дійні корови” Х05 Х02 |

![]() 10 20 30 40 50 60 70 80 90

10 20 30 40 50 60 70 80 90

Питома вага продукції в асортименті, %

Х01, Х02, Х03, Х04, Х05 – хліб у 2001р., 2002р., 2003р., 2004р., 2005р.

Б01, Б02, Б03, Б04, Б05 – булочні вироби у 2001р., 2002р., 2003р., 2004р., 2005р.

Рис.3.11. Модифікована матриця БКГ для товарного асортименту ТОВ “Балта-хліб” Одеської області

Як видно з рис.3.11, з 2001 року по 2005 рік перша група продуктів – хліб знаходиться у категорії “дійних корів”, за винятком 2001 та 2003 років, коли вона була “зіркою”, її частка в асортименті майже не змінюється і становить 80%. У подальшому даному підприємству можна скоротити питому вагу хліба в асортименті на користь розвитку здобних та кондитерських виробів м’якої групи зі збереженням його у категорії “дійних корів”. За рахунок надходження коштів від реалізації хліба відбувається фінансування виробництва інших груп товарів ТОВ “Балта-хліб”.

|

|

60,0 50,0 40,0 30,0 20,0 10,4 0 -22,0 -31,8 -47,8 -70,4 |

Т01 П01 М03 З03

“знаки питання” З01

З05 Т05 П05 Т03 З04 |

“зірки”

|

|

Т02 П04 Т04 П03 З02 “собаки” М02 М04 П02 М05 |

“дійні корови” |

![]() 2,5 5,0 7,5 10,0 20,0

2,5 5,0 7,5 10,0 20,0

Питома вага продукції у виручці по підприємству, %

З01, З02, З03, З04, З05 – здобні вироби у 2001р., 2002р., 2003р., 2004р., 2005р.

Т01, Т02, Т03, Т04, Т05 – торти, тістечка у 2001р., 2002р., 2003р., 2004р., 2005р.

П01, П02, П03, П04, П05 – печиво, пряники у 2001р., 2002р., 2003р., 2004р., 2005р.

М01, М02, М03, М04, М05 – макаронні вироби у 2001р., 2002р., 2003р., 2004р., 2005р.

Рис.3.12. Модифікована матриця БКГ для товарного асортименту ТОВ “Балта-хліб” Одеської області

До квадрату “знаки питання” у 2001-2003 роках потрапила друга група продуктів – булочні вироби, проте в останні два роки вона перейшла до категорії “собак”. Вони приносять незначні надходження. В квадраті “собаки” для булочних виробів необхідно застосовувати стратегію “збору урожаю”.

Третя група товарів даного підприємства – здобні вироби – потрапила до категорії “знаків питання”. Вона присутня на швидкозростаючому ринку збуту, але не має конкурентних переваг, тому потребує капіталовкладень для розвитку. В цьому випадку слід використати стратегію інтенсифікації комерційних зусиль.

Найважливіше питання, яке необхідно вирішити щодо “знаків питання” – чи є можливість у підприємства збільшити їхню питому вагу збуту в загальному обсязі продажу підприємства.

Четверта група товарного асортименту ТОВ “Балта-хліб” – кондитерські вироби м’якої групи – за досліджуваний період знаходиться у категорії “знаків питання” (рис.3.12). Вони є перспективним та конкурентоспроможним видом продукції, а тому потребують стратегії інтенсифікації комерційних зусиль. На ринку кондитерських виробів м’якої групи (тестечка, торти) північної частини Одеської області ТОВ “Балта-хліб” є беззаперечним лідером, однак відчувається конкуренція з боку приватних кондитерських цехів Одеської та Миколаївської областей.

П’ята та шоста групи – кондитерські вироби твердої групи (печиво) та макаронні вироби – з 2001 року по 2005 рік знаходяться у квадранті “собаки”, причому у кризовій зоні, тобто мають негативний темп приросту. Це означає, що вони є неперспективними. Тому до макаронних виробів ТОВ “Балта-хліб” ми пропонуємо використати стратегію елімінації (зняття з виробництва), а серед кондитерських виробів твердої групи залишити тільки ті види продукції (печива), які мають стабільний та зростаючий попит, тобто скоротити кількість товарних одиниць.

Отже, у ТОВ “Балта-хліб” виробництво хліба, булочних та здобних виробів потребує підтримання досягнутих позицій: недопущення зниження обсягів збуту, застосування пакування хліба та булочних виробів, утримання існуючих клієнтів завдяки забезпеченню вищої якості зазначених видів продукції порівняно з товарами конкурентів. Для кондитерських виробів м’якої групи – використання стратегії розвитку: вкладення коштів у збільшення обсягів збуту, виробництво нових видів продукції, зокрема, зефіру з фасуванням у зручну упаковку, розширення ринків збуту географічно з приверненням нових клієнтів, а для кондитерських виробів твердої групи (печива, пряників) – “посилення лінії продукту”, тобто виключення деяких асортиментних позицій з продуктової лінії, завдяки чому ресурси концентруються на найбільш вигідних для підприємства позиціях.

Таблиція 3.12

SWOT-аналіз ТОВ “Балта-хліб” Балтського району Одеської області

|

Сильні сторони |

Слабкі сторони |

|

Сегмент “хліб та хлібобулочні вироби” |

|

|

Широкі канали розповсюдження Широкий асортимент продукції Сучасне технічне обладнання Участь у виставках Ефект досвіду Високий імідж підприємства Висока кваліфікація персоналу Висока продуктивність праці Позиція лідера на ринку |

Залежність від сировини Високі витрати Невелика кількість фірмових точок Часткове пакування продукції |

|

Сегмент “кондитерські вироби” |

|

|

Наявність нових розробок Наявність зручної упаковки для кондитерських виробів м’якої групи Висока якість продукції, яка користується попитом у споживачів |

Недостатня рекламна підтримка Відсутність упаковки на кондитерські вироби твердої групи (печиво) |

|

Можливості |

Загрози |

|

Сегмент “хліб та хлібобулочні вироби” |

|

|

Велика виробнича потужність Випуск лікувальних сортів хліба Пакування всіх видів продукції |

Поява нових конкурентів |

|

Сегмент “кондитерські вироби” |

|

|

Створення новинок Розширення ринків збуту у Миколаївській області |

Кардинальна зміна смаків споживачів Поява нових конкурентів |

У розробці стратегії будь-якого підприємства важливим є проведення SWOT-аналізу, який дозволяє на основі виявлених сильних та слабких сторін підприємства, його можливостях і загроз сформувати стратегічні альтернативи. По ТОВ “Балта-хліб” результати представлені у таблиці 3.12.

SWOT-аналіз дає можливість обрати подальшу стратегію діяльності підприємства. Для ТОВ “Балта-хліб” такою стратегією є поєднання сильних сторін з можливостями на двох сегментах.