Наименование работы: Составление плана маркетинга и финансового плана

Методика выполнения: Стратегия фиксирования /финансово – экономическая оценка проектных решений/.

Решая вопрос о получении средств для строительства какого-либо нового объекта или расширения действующего предприятия следует найти ответ на три вопроса:

1. Какая необходима сумма средств для реализации

Проекта;

2. Какие источники получения средств /ФПР, кредит/;

3. Когда полностью возвратятся вложенные средства.

Банки охотнее кредитуют проекты, связанные с расширением действующих предприятий, так как риск потерять вложения здесь не очень велик, ибо материальным обеспечением кредита выступают уже имеющиеся активы.

Мировой опыт, показывает, что риск при новом строительстве тем больше, чем крупнее проект и чем длительнее период его осуществления.

Как правило, ошибки в осуществлении будущих затрат ниже в сравнении с ошибками в отношении будущих доходов от продаж, также в отношении длительности реализации проекта. Но в целом большинство оценок являются чрезвычайно оптимистичными – т. е. надо будет затратить не 1 млн. руб., а 1,5 млн. руб.; завод будет построен не за год, а за 1,5 года и т. д.

Так, например, сметная стоимость тоннеля через Ла-Манш уже в два раза больше проектной.

Однако в условиях конкурентной борьбы риск оправдан, ибо ждать и вкладывать деньги только в заведомо надёжное дело – это отставание во времени, это застой, это наконец, поражение на рынке.

В условиях рынка имеются особенности оценки проекта, которые отличают её от традиционной схемы представления экономического эффекта на основе приведённых затрат.

Суть этой методики заключается в следующем.

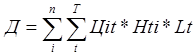

Под экономическим результатом проекта понимается сумма дохода от продаж /реализации/ продукции.

Сюда же могут включаться и внереализационные доходы.

Где Д – доход от продаж, руб.,

Ц – цена продаж продукта в году, руб.,

Н – количество продукта в году, ед. шт.,

L – период реализации проекта, в годах,

i — количество видов продукта, ед. шт.,

t — коэффициент прогнозирования.

В данной формуле учтён фактор времени, так как результат будет получен в разные годы.

Где Lt время проведения, лет;

Е – норма проведения по фактору времени /норма Дисконта/ равна = 0,1.

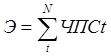

В затраты включают расходы как капитального, так и текущего характера.

Где К – капитальные затраты,

И – текущие затраты,

Тогда экономический эффект данного проекта будет равен

Э=Д-З

Определение эффекта по указанной методике правомерно при условии:

— объём выпуска продукции по годам не меняется;

— цена ед. продукции не меняется

— издержки производства по годам не меняются.

При изменении хотя бы одного из приведённых компонентов применяется другая последовательность определения интегрального эффекта.

Вводятся понятия: чистого денежного потока

![]()

![]() Чистой текущей стоимости – ЧТС

Чистой текущей стоимости – ЧТС

ЧТС = ЧДПt*Lt

Отсюда

Приведём пример расчёта интегрального эффекта.

Условия: объект сооружают в 1999,2000 годах и затем 8 лет реализуют продукт

Таблица 1.

|

Годы |

Капитало-вложение, тыс. грн. |

Выпуск продукта, шт. |

Цена продаж за ед. грн./шт |

Текущие затраты на 1 изделие, грн. |

|

99 |

||||

|

00 |

||||

|

01 |

||||

|

02 |

||||

|

03 |

||||

|

04 |

||||

|

05 |

||||

|

06 |

||||

|

07 |

||||

|

08 |

Затем рассчитываются финансово-экономические показатели проекта за 10 лет.

Все расчёты выполнить и оформить в табл. 2.

Таблица 2

/тыс. грн./

|

Годы показатели |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

Доход от продаж |

||||||||||

|

Капиталовложе-ния |

||||||||||

|

Затраты |

||||||||||

|

Чистый денежный поток |

||||||||||

|

Чистая текущая Стоимость |

||||||||||

|

Чистая текущая стоимость нарастающим итогом |

||||||||||

|

Прибыль |

||||||||||

|

Рентабельность % |

1/ Интегральный эффект проекта составил __________тыс. грн.

Выводы:

Срок окупаемости капитальных затрат – период возврата капитальных вложений с ……

Устойчивая рентабельность проекта составила ….. и определена по следующему выражению

Р=

Где П – прибыль, тыс. грн.,

К — капиталовложения, тыс. грн.

Осуществляя вложения в проект собственных средств /или кредитов/ предприятие должно обеспечить срок окупаемости их в соответствии с коньюктурой рынка.