Знання ринку, ринкова компетенція є необхідною і визначальною складовою досягнення успіху сьогодні у будь-якому виді господарської діяльності в умовах конкуренції. Це забезпечує в першу чергу така допоміжна функція маркетингу як ринкова інформація. Вчасність і достовірність такої інформації сприяє прийняттю ефективних маркетингових рішень, регулює становлення певних ринкових процесів, іншими словами “змащує” маркетинговий механізм. Ринкові інформаційні агентства тримають руку на пульсі ринку, вимірюють “температуру” ринку (коливання цін), проводять моніторинг “тиску” ринку (стан пропозиції і попиту).

Історія розвитку ринку представлена у статистичних базах даних. На їх основі інформаційні агенції пропонують прогнози щодо подальшого розвитку різних видів ринків. У розвинених країнах існує величезна кількість приватних та державних агенцій, що спеціалізуються на пошуку і дослідженні інформації, що стосується ринків продовольчих товарів. Наявність та достовірність прозорої інформації щодо розвитку ринку зерна служить критерієм його цивілізованості. Інформація щодо такого ринку має бути збалансована на різних рівнях виробничого та маркетингового процесу, повинна бути взаємодоповнюючою та загальнодоступною.

Маркетингова інформація збирається, аналізується та розподіляється в рамках маркетингової інформаційної системи, яка є частиною державної системи управління. Основними функціями державного управління в ринкових умовах є науково-консультаційне забезпечення сільськогосподарського виробництва, створення інформаційного середовища, найсприятливішого для ефективної діяльності виробників сільськогосподарської продукції.

В сучасних умовах, як показує світовий досвід, успіх у конкурентній боротьбі залежить, насамперед, від швидкості освоєння нових технологій виробництва й добре налагодженій маркетинговій діяльності.

Щодо цього сільськогосподарські підприємства перебувають у нерівних умовах порівняно з іншими суб’єктами підприємницької діяльності. Територіальна розосередженість і сезонний характер сільськогосподарського виробництва, значний вплив на його результати агрокліматичних умов, обмежені можливості автоматизації виробничих процесів не дають змоги оперативно переорієнтовувати виробництво відповідно до ситуації на ринках сировинних ресурсів або сільськогосподарської продукції. Як правило, переробні, промислові, постачальницькі і торговельні підприємства й об’єднання, за рівності всіх інших умов, мають ширші можливості щодо витрат на інвестування й ведення маркетингової діяльності порівняно з фермерськими господарствами.

В такій ситуації об’єктивно має зростати роль держави, яка повинна забезпечити сільськогосподарським виробникам однакові умови діяльності в ринковому середовищі, як з допомогою економічних засобів (через відповідну протекціоністську політику), так і шляхом створення сприятливого інформаційного середовища. Для прикладу, в органах державного управління сільським господарством країн з розвинутими ринковими відносинами основна кількість службовців виконує функції розповсюдження інформації, дорадництва, консультування, вивчення потреб виробників, ведення широкої пропаганди державної політики. Поруч з державними структурами в цих країнах існують і недержавні структури, які забезпечують сільських виробників інформаційним сервісом. Проте основну роль у збиранні, аналізі і розповсюдженні інформації, яка стосується питань сільськогосподарського маркетингу, в розвинутих країнах відіграють все ж державні агентства. Існує певна тенденція щодо введення плати за користування звітами державних структур, проте разом з цим уряд субсидує роботу таких структур по наданню інформаційних маркетингових послуг.

Доцільність такого субсидування аргументується двома принциповими положеннями. Перше те, що хоча фермери і фірми, які займаються продовольчим маркетингом, є сторонами, які отримують пряму вигоду від державних інформаційних програм, непрямим чином також виграє і кінцевий споживач продовольчої продукції, через підвищення ринкової ефективності та вдосконалення конкуренції. І друге те, що подібна інформація вважається так званим ринковим еквалайзером, який підвищує ринкову позицію (market bargaining power) фермерів при переговорах з маркетинговими фірмами.

В США найбільшим і найважливішим державним органом, який надає інформаційно-консультативні послуги фермерам, є Департамент сільського господарства (US Department of Agriculture — USDA), який також добре відомий і за межами країни. Інформаційно-аналітичними звітами USDA широко користуються і маркетингові фірми інших країн, в тому числі України, оскільки там можна знайти останні новини щодо світової аграрної торгівлі, в тому числі міжнародного зернового ринку, за адресою в Internet, служба економічних досліджень USDA.

За допомогою мережі Internet можна отримати дані стосовно світової кон’юнктури ринку будь-якої сільськогосподарської продукції. Стосовно ринку зерна найбільшими і найвідомішими інформаційними агенціями є Міжнародна рада по зерну (International Grains Council), Канадське управління з пшениці (Canadian Wheat Board), аналітичні звіти Міжнародної торгової організації (WTO) та спеціалізованої комісії ЄС. Дані цих агенцій постійно поновлюються з урахуванням найостанніших новин і тенденцій світового ринку зерна та супутньої міжнародної торгівлі.

В Україні для створення ефективної маркетингової інформаційної системи агропромислового виробництва, і, зокрема, зернової галузі як пріоритетної, необхідно провести реформування центрального апарату Міністерства аграрної політики, районних, обласних управлінь сільського господарства, перебудувати роботу науково-дослідних установ, агросервісних формувань, системи підготовки кадрів, відповідних служб інших міністерств і відомств, тобто в сукупності – підтримки підприємницької діяльності у сфері надання інформаційно-консультаційних послуг.

Побудова сучасної системи соціально-економічного моніторингу розвитку сільського господарства в нашій державі потребує перегляду системи агроінформації про стан сільського господарства з тим, щоб наблизити її до міжнародних стандартів, впорядкувати інформаційні потоки з метою одержання достовірних даних для опрацювання міжгалузевих, продуктових балансів і прогнозів на державному й регіональному рівнях, що забезпечить прийняття виважених рішень щодо встановлення паритету цін на сільськогосподарську і промислову продукцію, підтримки окремих регіонів та виробництва певних видів сільськогосподарської продукції, і, зокрема, зерна.

На законодавчому рівні в Україні вже зроблено і робляться певні подальші кроки у напрямку створення системи маркетингової інформації. В Указі Президента України №767 від 06.06.2000 р. “Про заходи щодо забезпечення формування та функціонування аграрного ринку” наголошено про необхідність вжиття заходів у напрямку створення та забезпечення функціонування, починаючи з червня 2000 року, інформаційної системи для надання заінтересованим підприємствам, організаціям та населенню інформації про стан та тенденції розвитку аграрного ринку, результати біржових торгів, досліджень і аналізу цього ринку. На виконання Указу при Міністерстві аграрної політики України було створено WWW – сервер (www. minagro. kiev. ua), де можна знайти інформацію щодо систем цінового моніторингу ринків продовольства, розповсюдження науково-технічної інформації, соціально-економічного моніторингу розвитку АПК, ознайомитись з аналітичними оглядами стану ринків окремих видів сільськогосподарської продукції.

Враховуючи низький рівень інформатизації АПК, і особливо сільських регіонів, першочергового значення набуває організація цінового моніторингу, широкого інформування про ситуацію на ринках з допомогою всіх доступних засобів інформації, як одного з основних важелів формування цивілізованого ринку. Налагодження такої системи забезпечить додаткові можливості вигідної торгівлі зерновою продукцією на місцевих, регіональних, національному або міжнародному ринках залежно від кон’юнктури, чим стимулюватиме маркетингову діяльність, зміцнюватиме позиції вітчизняних виробників зернової продукції. Елементи моніторингу мають грунтуватися на використанні передових комп’ютерних технологій, в основу яких покладено бази даних, банки економіко-математичних моделей та програм для одержання варіантних результатів аналізів і прогнозів з урахуванням комплексної дії економічних регуляторів.

В Законі України “Про стимулювання розвитку сільського господарства на період 2001-2004 років” наголошено про необхідність сприяння розвитку мережі дорадчих сільськогосподарських служб і системи моніторингу аграрного ринку. Дорадча діяльність в аграрній сфері як один з інструментів покликана сприяти розвитку ринкової економіки в сільській місцевості, підвищення рівнів доходів та покращенню добробуту сільського населення, шляхом підвищення рівня знань сільських товаровиробників та сприяння прийняттю ними обгрунтованих економічних рішень. Світовий досвід переконує, що діяльність сільськогосподарських дорадчих служб є одним з ключових чинників підвищення ефективності і прибутковості аграрних товаровиробників, їх конкурентноздатності.

На виконання положення Закону був виданий спільний Наказ №114/36/165 від 04.25.2001 Міністерства аграрної політики, УААН та Національного аграрного університету “Про становлення і розвиток мережі сільськогосподарських дорадчих служб в Україні”. В процесі виконання положень Наказу в Україні формується мережа регіональних (зональних, обласних) інформаційних науково-консультаційних центрів та районних (міжрайонних) інформаційних пунктів (дорадчих служб). Основний контингент працівників таких служб утворюється за рахунок реформування діяльності районних управлінь сільського господарства, звідки приходять спеціалісти – агрономи, землевпорядники, економісти та ін., які надають практичну допомогу фермерам і організаторам сільськогосподарського виробництва безпосередньо у господарствах, інформують про новітні досягнення науки і техніки через індивідуальні контакти або шляхом організації семінарів.

Позитивний вплив на становлення інформаційної маркетингової системи дасть надання з боку дорадчих служб індивідуальних порад сільськогосподарським виробникам та селянським господарствам з питань маркетингу, менеджменту, застосування сучасних технологій, сприяння органам виконавчої влади та органам місцевого самоврядування у реалізації державної аграрної політики тощо. Поки що становлення дорадчих служб відбувається тільки в 9 областях України та в Автономній Республіці Крим. В Одеській, Донецькій та Київській областях утворення дорадчих служб фінансується Міністерством Великобританії з питань міжнародного розвитку. Проект програми TEMPUS-ТАСІS “Підтримка по створенню трьох нових центрів підтримки приватних господарств” передбачає фінансування дорадчих служб у Чернігівській, Миколаївській, Луганській областях. Американське агентство з міжнародного розвитку (USAID) надає кошти на створення Центру навчання та підтримки товаровиробників у Вінницькому державному аграрному університеті.

Подальший розвиток і вдосконалення державних дорадчих служб, а відповідно і становлення ефективної маркетингової системи інформаційного забезпечення суб’єктів зернового ринку, буде залежати від прийняття Закону України “Про Національну сільськогосподарську дорадчу службу”, проект якого вже опрацьовується в Міністерстві аграрної політики, Інституті аграрної економіки УААН, Національному аграрному університеті, інших науково-дослідницьких та вищих навчальних закладах України та має бути поданий на розгляд Верховної Ради України.

Розвитку інфраструктури інформаційно-аналітичної системи АПК сприяє і Програма інформатизації агропромислового виробництва на 1996-2000 роки, у процесі виконання якої розпочато створення регіональних центрів наукового забезпечення при Українській академії аграрних наук. Розвиток регіональних центрів на базі обласних державних сільськогосподарських станцій та науково-дослідних інститутів, що виконують їх функції, передбачено у Програмі “Зерно України 2001-2004”. До складу регіональних центрів, зокрема, входять відділи інформаційного та консультаційно-технологічного забезпечення, маркетингу та освоєння доопрацьованих наукових розробок у формуванні агропромислового виробництва, первинного та елітного насінництва та ін.

До виконання програми наукового забезпечення і створення сучасної маркетингової інформаційної системи ринків сільськогосподарської продукції, і, зокрема, зернових культур, потрібно ширше залучати вищі навчальні заклади, служби науково-технічної інформації, підпорядковані Міністерству аграрної політики та УААН, а також наукові установи різних форм власності і відомчої підпорядкованості за їх згодою.

Серед основних завдань таких центрів є консультації товаровиробників з питань технології виробництва зернових культур, організації ведення агропромислового виробництва в регіоні, розповсюдження науково-технічної і комерційної інформації, організації виставок і аукціонів наукових досягнень.

Для прискорення формування ефективної маркетингової інформаційної системи в законопроекті “Про зерно і ринки зерна в Україні”, що був прийнятий у першому читанні Верховною Радою 20 вересня 2001 року, при Міністерстві аграрної політики України передбачено створення системи комп’ютерного інформаційного обміну та аналітичний центр з проблем зернового ринку, які будуть діяти на умовах господарського розрахунку.

Завданням Міністерства аграрної політики, Української академії аграрної наук є розробка довгострокових цільових програм наукових досліджень із селекції, насінництва, захисту рослин, підвищення родючості грунтів, удосконалення технологій вирощування зернових культур, зберігання, переробки та раціонального використання зерна із дотриманням вимог охорони праці та навколишнього середовища. На сьогодні Міністерство аграрної політики здійснює тільки формування мережі сільськогосподарських служб, а сільськогосподарські університети утворюють інформаційно-консультаційні центри.

Основними принципами формування маркетингової інформаційної системи ринку зерна в Україні, на наш погляд, мають стати: 1) інформаційне обслуговування сільськогосподарських підприємств будується за територіальним принципом; 2) стимулювання розвитку недержавних консалтингових фірм, консультаційних служб, проте основною складовою інформаційного сервісу має бути держава, яка проводить ефективну політику стосовно загальних пріоритетів розвитку інформаційної системи; 3) передбачити форми відповідальності недержавних структур за надання товаровиробникам завідомо недостовірної інформації стосовно кон’юнктури ринку зернових, як наслідок недобросовісної конкуренції; 4) вдосконалення діяльності існуючих структур по наданню науково-технічної і нормативної інформації, комплексна побудова державної регіональної маркетингової інформаційної системи.

Питання фінансування та оплати послуг маркетингової інформаційної системи зернового ринку України має вирішуватись так, як це прийнято у цивілізованому світі: інформаційно-сервісні структури недержавної форми власності повинні тісно співпрацювати з державною структурою, остання контролює достовірність надаваної ними інформації; інформація приватних структур є платною, тоді як більша частина інформації державних органів має бути широко доступною і безоплатною для всіх суб’єктів діяльності на зерновому ринку, за рахунок дотування діяльності державних дорадчих служб та регіональних центрів наукового забезпечення зернового виробництва, що належать системі УААН.

Удосконалення інформаційного сервісу посилить конкурентноспроможність вітчизняного зерна як на внутрішньому, так і на зовнішньому ринках, сприятиме просуванню зерна до споживачів. В першу чергу за допомогою торгівельної мережі.

Оптова і роздрібна торгівля зерном та продуктами його переробки репрезентують кінцеві стадії каналів продовольчого маркетингу. Завдання торгових посередників зерном полягає у наданні споживачам товару у потрібний час, у визначеному місці і за прийнятною ціною, яка дає можливості для отримання нормального (середнього) прибутку. Зміни в кон’юнктурі ринку в першу чергу виявляються на стані оптової і роздрібної торгівлі, як найбільш наближеної до кінцевого споживача. Основні функції, які виконує оптова і роздрібна торгівля – підбір асортименту продукції та його розподіл по ринках збуту, додавання корисної вартості шляхом певного ступеня обробки продукту, а також дії, спрямовані на наданню споживачу більшої свободи вибору в асортименті продукції, його інформованості, використовуючи засоби реклами та дослідження ринку.

Маркетинговий канал зернового продукту є комплексним поняттям, в якому поєднуються рішення по маркетингу продуктів тваринництва, транспортному маркетингу, логістиці, теорії вибору споживачів та ін. Продовольче та фуражне зерно проходить більшу ступінь трансформації у маркетинговому процесі порівняно з іншими сільськогосподарськими продуктами. Основними ринками збуту зернової продукції є комбікормові заводи, борошномельна і круп’яна промисловість та експорт.

Для удосконалення і прискорення розвитку інфраструктури зернового ринку України в межах питань, що стосуються оптової і роздрібної торгівлі зерновими, вже напрацьовано певну законодавчу базу. Так, в Указі Президента України №1529 від 03.12.1999 р. наголошено на прискоренні формування товарних бірж, оптових ринків, агроторгових домів, аукціонів, ярмарків, заготівельних кооперативів, підприємств фірмової торгівлі. В Програмі “Зерно України 2001-2004” планується створення такої інфраструктури ринку, яка б забезпечувала формування оптових партій зернових з послідуючим їх просуванням від товаровиробників до організованих оптових ринків, що сприятиме реалізації зерна на експорт безпосередньо сільськогосподарськими виробниками. В Указі Президента України №601 “Про заходи щодо розвитку продовольчого ринку та сприяння експорту сільськогосподарської продукції та продовольчих товарів” передбачається реалізація сільськогосподарської продукції виробниками переважно через систему біржової торгівлі.

Крім бірж, в інфраструктурі вітчизняного аграрного ринку станом на 02.01.2002 р. функціонувало 381 агроторговий дім, у тому числі на регіональному рівні – 320 і на обласному — 61; 960 оптово-продовольчих та оптово-плодоовочевих ринків. Значно розширилася мережа заготівельних пунктів, кількість яких перевищила 20,9 тисяч, із них майже 19,8 тисяч у сільській місцевості. У регіонах створено 856 сільськогосподарських обслуговуючих кооперативів та 219 кредитних спілок [42, 18]. Продовжується робота по створенню інших формувань (магазинів фірмової торгівлі, машинно-технологічних станцій і комплексів, пунктів надання сервісних послуг, тощо), яких нараховується понад 8,6 тисяч.

Кількість оптових і роздрібних ринків, що торгують продовольством, зростає з кожним днем. Багато продукції продається на споживчих ринках, де ціна на продукти досить прийнятна і для товаровиробника, і для споживача. Тобто можна говорити, що селянин починає одержувати віддачу від власної праці. Щодо біржової торгівлі та торгівлі зерном через торгові доми, то тут йдеться про масові товаропотоки, добре організовані, через які продукція може вже йти на експорт.

В силу специфічних умов формування інфраструктури зернового ринку України, поки що не можна стверджувати, що через вітчизняні товарні біржі в найближчому майбутньому будуть проходити основні об’єми торгівлі зерном, призначені для задоволення внутрішнього попиту на цей продукт. Біржова інфраструктура запрацює на повну силу в тому випадку, коли вітчизняні біржі зможуть виконувати свої основне завдання – страхування угод по зерну (хеджування, торгівля опціонами та ф’ючерсами) та в повній мірі гарантувати виконання контрактів, при цьому встановлюючи на свої послуги помірні тарифи.

Крім того, необхідна певна перебудова в менталітеті українського товаровиробника в напрямку його спрямованості щодо реалізації своєї продукції через цивілізовану ринкову торгову інфраструктуру. Наші аграрії поки що не мають достатньої кваліфікації та досвіду для роботи з біржовими структурами, особливо що стосується торгівлі ф’ючерсами та опціонами. Біржі мають бути індикатором цін на основні види сільськогосподарської продукції як щодо руху цін на внутрішньому ринку, так і при продажі зерна та продуктів його переробки на експорт. Якщо в останньому випадку, внаслідок обов’язкової реєстрації експортних контрактів, можна скласти певне уявлення про середні експортні ціни українських зернових, то цього не скажеш щодо внутрішньої торгівлі.

Інформація про реалізаційні ціни продукції, що надходить від сільськогосподарських товаровиробників та населення, отримується від господарств-виробників зерна всіх форм власності, хлібоприймальних пунктів, переробних підприємств. Ціни на зерно розподіляються по продуктах: пшениця, жито, ячмінь, овес та інші зернові культури, а також в залежності від класифікації зерна – насіннєве, продовольче, фуражне. Джерелами інформації про оптові ціни на борошно, крупи є хлібоприймальні та борошномельні підприємства, на хліб – хлібокомбінати, на комбікорми – комбікормові заводи. Оптові ціни мають враховувати податок на додану вартість (ПДВ).

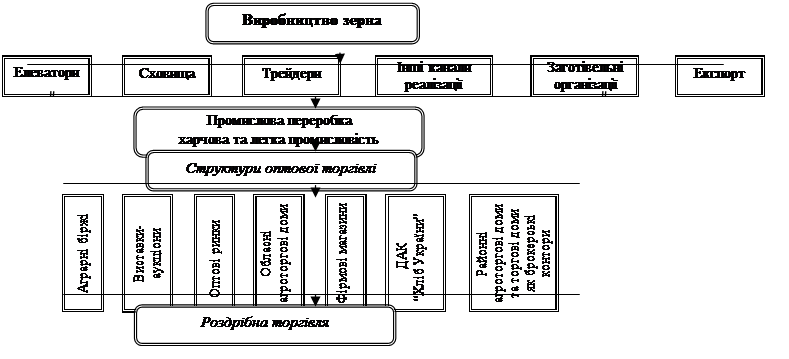

Крім аграрних бірж, оптова і роздрібна торгівля зерном і продуктами його переробки в Україні здійснюється через обласні агроторгові доми, оптові ринки, виставки, аукціони та ін. (рис. 3.5).

Рис. 3.5. Інфраструктура торгівлі зерном в Україні

Агроторгові доми створюються за ініціативою засновників на власні кошти в обласних центрах, на регіональному та районному рівнях, у відповідності з Наказом/Положенням №85/17 від 18.03.1996 р. Міністерства сільського господарства та продовольства України та УААН “Про затвердження Типового положення про міжрегіональний та районний агроторговий дім”. Суть діяльності торгових домів полягає у проведенні регулярної легальної торгівлі зерновими продуктами, закупівлі різних за об’ємами партій з послідуючим комплектуванням оптимальних обсягів для покупця на вторинному внутрішньому ринку, чи на експорт. Торгові доми можуть торгувати товаром за дорученням товаровиробника чи за власний рахунок, за рішенням засновників можуть бути безприбутковими чи прибутковими організаціями. Організаційною формою агроторгових домів може бути акціонерне товариство відкритого чи закритого типу, товариство з обмеженою відповідальністю, приватне чи кооперативне підприємство.

Залежно від фінансових та інших можливостей господарства-виробники створюють фірмові магазини, через які реалізується значна частка їх зернової продукції. Така форма торгівлі дозволяє уникнути витрат посередницьких послуг та регулярно отримувати інформацію про стан попиту на той чи інший продукт власного виробництва.

Для того, щоб сформувати інтервенційні (страхові) запаси у розмірі 15-20% від річного споживання продовольчого зерна, а це близько 4 млн. т, доцільно проводити заставну закупівлю зерна через торгово-кредитні корпорації, практика впровадження яких добре себе зарекомендувала в усьому світі. В законопроекті “Про зерно та ринок зерна в Україні” такі функції покладені на Державного агента із забезпечення заставних закупок зерна ДАК “Хліб України”. Виробничі потужності дочірніх підприємств компанії складають: елеваторна та складська зернова місткість близько 7 млн. тонн, для виробництва борошна – на 2,1 млн. тонн в рік, крупів – на 290 тис. тонн, виготовлення комбікормів – на 2,3 млн. тонн. Працюють 25 обласних дочірніх підприємств та 81 дочірнє підприємство в районах, які безпосередньо здійснюють операційну діяльність з зерновими ресурсами та продуктами їх переробки [161,102].

Законопроект передбачає введення складських свідоцтв на зерно, здане товаровиробниками на зберігання, заставне зерно та зерно інтервенційного фонду. Складське свідоцтво на зерно – цінний папір на пред’явника, який видається зерносховищами власникам зерна і засвідчує їх право розпоряджатися зерном, за аналогією з відомою формою №13. Зерно, прийняте на зберігання, протягом терміну його зберігання може бути предметом застави шляхом передачі складського свідоцтва на зерно заставоутримувачу.

Крім заставних закупівель, законопроект передбачає покласти на ДАК “Хліб України” функції з реалізації міждержавних угод та проведення інтервенційних операцій, проводити моніторинг ринку зерна та продуктів його переробки, вести прогнози рівня цін, координувати діяльність зерносховищ, взаємодіяти з органами виконавчої влади для реалізації своїх рішень та ін. Як бачимо, передбачається дуже широкий спектр діяльності. Організації такого типу діють у більшості розвинених країн, проте з дещо вужчими повноваженнями.

На нашу думку, діяльність ДАК “Хліб України” в першу чергу має спрямовуватися на забезпечення продовольчої безпеки держави, необхідним атрибутом якої є високоефективне виробництво достатньої кількості зерна та продуктів його переробки. При цьому підтримка вітчизняного виробника зерна має здійснюватись економічними засобами, в основі яких лежить паритетність цін на ресурси для АПК та зернову продукцію. Разом з тим, хотілося б застерегти від недопущення недобросовісної конкуренції на ринку, особливо якщо це відбувається із залученням коштів державного бюджету.

Введення в дію Закону “Про зерно та ринки зерна в Україні” покликане сприяти формуванню прозорої та ефективної оптової та роздрібної торгівлі зерном та продуктами його переробки. Закон передбачає зведення до мінімуму можливості адміністративного регулювання зернового ринку та створити умови для росту виробництва і експорту зерна з України. Щоправда, в існуючій редакції Закону немає окремого розділу про торгівлю зерном і продуктами його переробки (норми, які регулюють торгівлю, зустрічаються в різних частинах документа). Проте в цілому Закон справляє дуже позитивне враження, і, як заявив міністр аграрної політики І. Кириленко, з його прийняттям в Україні буде вироблятися як мінімум 1 т зерна на душу населення, тобто валове виробництво складе біля 50 млн. тонн. Наскільки це твердження відповідає дійсності, покаже кінець вже 2001/02 маркетингового року.

Найнижчою ланкою в ринковій інфраструктурі торгівлі зерновими продуктами є агромагазини. Основна мета таких магазинів – це покращання постачання населення продуктами харчування та надання послуг. Магазин діє на підставі Положення про нього, у своїй діяльності керується Законом України “Про підприємництво”, “Про селянське (фермерське) господарство” та іншими нормативними документами. Агромагазини повинні діяти на принципах самозабезпечення та самофінансування

Усереднена структура реалізації сільськогосподарської продукції в Україні, типова за 1999-2001 роки, виглядає наступним чином: заготівельним організаціям, включаючи організації споживчої кооперації – 20,5% загальної вартості реалізованої продукції; населенню через системи громадського харчування та в рахунок оплати праці — 20%, на ринку – 29%. Із загального обсягу реалізації питома вага бартерних угод становила 18% [42,38].

З 2000/2001 маркетингового року намітилась практично повна відсутність обміну (бартера) паливно-мастильних матеріалів на зерно: в умовах дефіциту і високих цін на зерно, з однієї сторони, і достатньої пропозиції та низьких цін на нафтопродукти — з іншої, сільськогосподарським виробникам стало вигідніше продати зерно і на отримані кошти купляти дизельне пальне (Додаток Д). Це виключило можливість появи на ринку дуже дешевого зерна, отримання великих прибутків на перепродажі зерна і на його експорті.

Конкурентність вітчизняного зерна у значній мірі залежить від ефективної реалізації продуктів його переробки, в першу чергу – крупи.

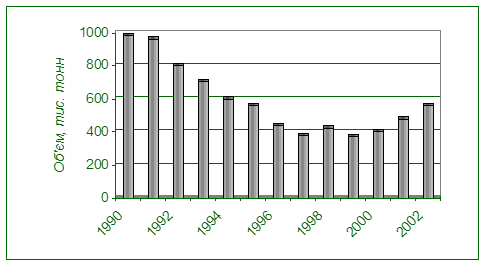

За останні 9 років виробництво круп в Україні скоротилось більш, ніж в 2,8 рази. Об’єми виробництва круп скорочувались поступово, на 12-15% в період 1992-1996 рр., на 20% — в 1997 р., в 1998 році маємо підвищення на 12%, з перспективою зростання до 20% (власний прогноз) у 2002 році (рис. 3.6).

|

Рис. 3.6. Виробництво круп в Україні*

*Джерело: Держкомстатистики; власні розрахунки

Ємність ринку круп в Україні експерти оцінюють в 500 тис. тонн. У нас існує достатньо потужностей для переробки зерна на крупу, проте до останнього часу ці потужності були завантажені на 50-60%. Ситуація з добрим врожаєм зерна в 2001 році дає підстави сподіватися на збільшення виробництва круп в Україні, відповідно збільшення об’ємів оптової і роздрібної торгівлі цим продуктом. Найбільші підприємства-виробники круп в Україні є ВАТ “Сквирський КХП”, Миргородський КХП №1, КП “Білоцерківхлібопродукт” та ін. В останні роки спостерігається перерозподіл сегменту ринку цих продуктів із зростанням долі невеликих підприємств.

Аналіз свідчить, що як за обсягами, так і за структурою споживання зернової продукції на душу населення рекомендовані науковими установами фізіологічні норми потреб значно відрізняються від нині існуючих (табл.3.5).

Таблиця 3.5 – Потреба в продовольчому зерні у розрахунку на душу населення в Україні на рік

|

Продукція |

Науково обгрунтована норма потреби (у борошні) на душу населення, кг |

Нормативи потреби в зерні на душу населення, кг |

|

Хліб і хлібопродукти, всього |

112 |

148 |

|

З них: борошно для хлібовипікання |

93,2 |

120 |

|

Крупа і бобові |

12,8 |

20,3 |

Частка пшениці майже у 1,5 рази перевищує норму, а жита, гречки, рису – у кілька разів менше визначених норм. Починаючи з 1990 року має місце зменшення обсягів споживання хлібних продуктів в Україні. Отже, виникає потреба в необхідності нарощування валових зборів продовольчого зерна, поліпшення його структури, удосконалення регіонального розміщення виробництва тощо.

Серед круп’яних культур найбільшою популярністю в Україні користується гречка, на неї припадають основні обсяги внутрішньої торгівлі. Експорт гречаної крупи становить 60-70% від експорту всіх круп. Всього ж об’єми експорту круп із України за останні роки стабілізувались на рівні 65-78 тис. тонн, що складає приблизно 20% від об’єму виробництва. Об’єми імпорту круп в Україну досить незначні, і в основному – це рисова крупа (67-85% від загального об’єму імпорту). Крім рисової крупи в Україну завозиться багато кукурудзяної (пластівці), а також зростає популярність та відповідно імпорт вівсяної крупи (в основному, мюслі).

Значну питому вагу серед конкурентної торгівлі продуктами переробки зернових займають різні гатунки борошна. До останнього часу в Україні існувала негативна тенденція щодо зменшення обсягів виробництва цього продукту. В загальному об’ємі виробництва пшеничне борошно складає біля 95%, хоча в останні два роки суттєво збільшились обсяги виробництва житнього, що було викликано не стільки зростанням попиту, скільки недостачею сировини для виробництва пшеничної муки.

Недостача оборотних засобів на багатьох хлібокомбінатах сприяла постійному зростанню виробництва борошна з давальницької сировини, яке в 2000 році, за даними Держзовнішінформу, сягнуло біля 65% від загального обсягу виробництва в країні. Найкрупнішими виробниками борошна в Україні є ЗАТ “Київмлин”, ВАТ “Дніпромлин”, ВАТ “Луганськмлин”, де виробляють більше ніж 100 тис. тонн продукту на рік.

Потрібно відмітити, що не дивлячись на досить високі існуючі ціни на хліб та низький рівень добробуту людей в Україні, споживання хліба суттєво не спадає. Відповідно, багато використовується борошна, що свідчить про добрі перспективи розвитку оптової і роздрібної торгівлі цими продуктами (табл 3.6).

Таблиця 3.6 – Баланс борошна в Україні, тис. т*

|

Показники |

1998 |

1999 |

2000 |

|

Загальна пропозиція |

5369 |

5170 |

5114 |

|

Виробництво |

4718 |

4450 |

4300 |

|

Імпорт |

1,4 |

0,3 |

187 |

|

Початкові запаси |

650 |

720 |

627 |

|

Загальний попит |

4649 |

4543 |

4480 |

|

Виробництво хліба та хлібобулочних виробів |

3450 |

3400 |

3380 |

|

Інше використання |

1130 |

1095 |

1097 |

|

Експорт |

69 |

48 |

2,5 |

|

Кінцеві запаси |

720 |

627 |

634 |

* Джерело: Держзовнішінформ

Крім того, реальне виробництво хліба та хлібобулочних виробів в Україні, цілком можливо, є навіть вищим від офіційних даних. Відносна стабільність середньодушового споживання хлібних продуктів (тобто продуктів переробки зерна у перерахунку на борошно) зберігається за рахунок збільшення в раціоні харчування населення крупів.

Реалізація борошна різним галузям харчової промисловості здійснюється регулярними, часто невеликими партіями. На хлібопекарні підприємства поставляється борошно практично всіх видів: пшеничне вищого, першого та другого сортів, житнє. Для макаронних фабрик пропонується крупка, мука твердих сортів пшениці та мука вищого сорту м’якої пшениці. Для кондитерських підприємств – в основному борошно пшеничне вищого та рідше першого гатунку. Промислові підприємства по вказаних вище каналах купують, як правило, муку в мішках по 50 кг або в спеціально обладнаних автомобілях — борошновозах.

Для населення продукт поставляється борошномельними підприємствами на регіональні склади, оптові бази з послідуючою роздрібною реалізацією через магазини та ларьки.

|

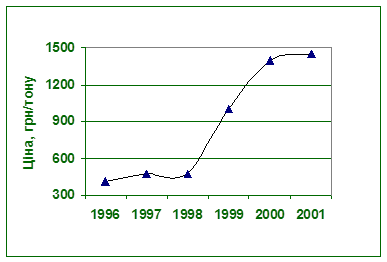

Рис. 3.7. Динаміка середніх оптово-відпускних цін на пшеничне

борошно вищого гатунку

Істотне підвищення відпускних цін на борошно в Україні (рис. 3.7) пояснюється негативною тенденцією (до 2001 року) виробництва зерна, і високим попитом на нього з боку хлібопекарень.

Значне скорочення попиту з боку країн СНД на українське борошно призвело до зменшення експорту цього продукту з України в кінці 90-х років в багато разів та навіть росту імпорту муки в Україну. Проте, враховуючи добрий урожай зернових 2001 року, маємо підстави сподіватись, що вже у наступні сезони Україна зможе хоча б частково поновити експортні відвантаження муки.

Для посилення конкурентноздатності зерна в Україну необхідно залучити значні обсяги іноземних інвестицій для розбудови транспортної інфраструктури, спорудження переробних підприємств, в першу чергу хлібокомбінатів, обладнаних сучасною технікою. Проте дослідженнями встановлено, що спостерігається негативна тенденція відтоку іноземного капіталу з національної економіки.

Так, на протязі січня — вересня 2001 року від іноземних інвесторів надійшло в економіку України на 10% (529,4 млн. дол. США) менше інвестицій, ніж за аналогічний період 2000 року. Одночасно за даний період інвестори-нерезиденти вилучили капіталу на 158,7 млн. дол. США, що на 36% більше, ніж за відповідний період 2000 року. За всі роки незалежності Україна отримала близько 4,19 млрд. доларів США прямих іноземних інвестицій. В середньому це складає 85 дол. США на одного громадянина України. В той же час в інших постсоціалістичних країнах цей показник на душу населення набагато вищий, наприклад, на кожного жителя Угорщини припадає біля 5 тисяч доларів США у вигляді іноземного інвестування.

За станом на 01.10.2001 р. в агропромисловий комплекс України, починаючи з 1992 року, залучено прямих іноземних інвестицій на суму 898,2 млн. дол. США, що становить майже 21 відсоток від їх загального обсягу в економіку країни.

Прямі іноземні інвестиції отримали більш як 604 підприємства харчової промисловості та переробних галузей на загальну суму 817,8 млн. дол. США (що складає 91% від залучених в АПК) та 168 сільськогосподарських підприємств в обсязі 80,3 млн. дол. США (або 9% від залучених в АПК). Наведені показники дещо перевищують офіційні дані станом на 2000 рік (табл.3.7), проте поки що не можуть свідчити про принципове покращання інвестиційного клімату в Україні.

Таблиця 3.7 — Прямі іноземні інвестиції в деякі галузі економіки України у 2000

Році, млн. доларів США [149,22]

|

Галузі інвестування |

Капітал на кінець року |

Частка у загальному обсязі інвестицій, % |

|

Всього |

3865,5 |

100,0 |

|

Сільське господарство |

78,8 |

2,0 |

|

Харчова промисловість |

775,5 |

20,1 |

|

Борошномельно-круп’яна і комбікормова промисловість |

24,4 |

0,6 |

|

Транспорт |

138,4 |

3,6 |

|

Зовнішня торгівля |

46,2 |

1,2 |

|

Внутрішня торгівля |

727,8 |

18,8 |

|

Наука і наукове обслуговування |

23,9 |

0,6 |

|

Фінанси, кредит, страхування |

248,1 |

6,4 |

За 10 місяців 2001 року (січень-жовтень) в галузі агропромислового комплексу було вкладено 33,2 млн. дол. США іноземних інвестицій, в тому числі в харчову промисловість та переробку сільськогосподарських продуктів – близько 23,5 млн. дол. США, у сільське господарство та пов’язані з ним послуги – 9,4 млн. дол. США. Основними інвесторами в агропромисловий комплекс України є фірми США, Нідерландів, Німеччини, Російської Федерації, Великобританії, Кіпру, Швейцарії, інші країни в меншій мірі.

Ще одним актуальним питанням, в умовах нестачі коштів у товаровиробників для формування власної мережі збуту зернових продуктів, є розвиток кооперативного руху, що на законодавчому рівні закріплено Указом Президента “Про заходи щодо розвитку кооперативного руху та посилення його ролі в реформуванні економіки України на ринкових засадах”, Наказом Міністерства аграрної політики України № 94 від 05.05.2001 “Про затвердження Заходів щодо підтримки розвитку кооперативного руху на 2001-2003 роки”. В найближчій перспективі надходження коштів для розвитку інфраструктури оптової і роздрібної торгівлі зерновими можна очікувати і за рахунок покращання якості продуктів переробки зернових та стабільного попиту на хлібопродукти на вітчизняному ринку.