На рубежі ХХ і ХХІ століть відбулися докорінні зміни у характері міжнародної торгівлі, світовому попиті на продовольство і, зокрема, на зернову продукцію. Ці зміни охоплюють як країни, що розвиваються, так і розвинуті країни. Ріст доходів населення, урбанізація, зміни в демографічній ситуації, уподобання споживачів щодо якості і безпеки харчових продуктів адекватно відобразились на світових тенденціях розвитку продовольчих ринків. В цілому зросли обсяги міжнародної торгівлі аграрними продуктами, ускладнився їх асортимент. Наприклад, товарне зерно, на яке раніше припадала левова частка міжнародної сільськогосподарської торгівлі, тепер в її структурі займає менше 30%.

Проте внутрішні ситуації у різних країнах щодо реагування на продовольство суттєво відрізняються. Підвищення попиту на більш якісні продукти та на продукти, в структурі собівартості яких невелика частка уречевленої праці, призводять до зростання імпорту в розвинуті країни дорогих, з високим ступенем обробки продуктів. У країнах, що розвиваються, підвищення доходів населення, як правило, переважно викликає зростання попиту на продукцію тваринництва. Це обумовлює збільшення в такі країни імпорту напівфабрикатів, таких як комбікорми.

При прогнозуванні кон’юнктури зернового ринку слід все більше уваги звертати на таке явище як рівень урбанізації. Образи життя населення міст та сільської місцевості ще значно відрізняються. У жителів міст зберігається порівняно вищий рівень доходів, більша покупна здатність, менше часу витрачається на приготування продуктів харчування. Очікується, що до 2020 року населення міст у країнах, що розвиваються, подвоїться і досягне 4 мільярдів чоловік. Результат такого росту викличе зростання попиту на м’ясо. Звідси можна очікувати ріст попиту на фуражні культури та концентровані корми для тварин, із відповідним збільшенням їх об’ємів торгівлі.

В залежності від рівня добробуту та освіти споживачів у розвинутих країнах змінюються і їхні уподобання щодо продуктів харчування, а стандарти якості і вимоги до безпеки продуктів зростають із збагаченням певної нації. Країни відрізняються у ставленні до ризиків, пов’язаних, наприклад, із хвороботворними організмами, залежно від доступу до наукових досягнень. Відповідно, багатші країни, які краще обізнані з останніми науковими досягненнями щодо ризиків, пов’язаних із харчуванням, намагаються запровадити більш жорсткі стандарти безпеки стосовно як вітчизняного, так і імпортованого продовольства. При цьому споживачі у цих країнах згодні платити більше в обмін на гарантії якості. Бідні ж країни в першу чергу заклопотані питаннями достатності продовольства і забезпечення мінімального рівня продовольчої безпеки. Також на протязі останніх 20 років у розвинутих країнах все більше споживачів віддають перевагу продуктам органічного походження, зростає кількість людей, що купують продукти, які вироблені без шкоди для оточуючого середовища.

Якщо проаналізувати тенденцію змін в структурі споживання продуктів харчування серед різних країн, то очевидним стає наступне. У найбагатших країнах споживання на душу населення (виходячи із доступності продуктів харчування) зернових і коренеплодів зменшувалося протягом 1970-2000 років, тоді як споживання м’ясопродуктів постійно зростало. У бідніших країнах, де питання продовольчої безпеки залишається головним, незважаючи на економічне зростання, доступність м’яса та фруктів залишається набагато меншою, ніж у країнах із середнім а тим більше з високим рівнем доходів. Це компенсується підвищеним рівнем споживання зерна. За даними USDA у країнах, що розвиваються, цей показник зріс на протязі 1970-2000 років у середньому на 22%. Частково це пояснюється також зростанням попиту на корми для тваринництва у цих країнах.

Прогнози на торгівлю, попит на продовольство та відповідну транспортну інфраструктуру необхідні для прийняття рішень щодо ефективного розподілу зернових ресурсів. Еластичність попиту на продовольство (залежність зростання попиту від обсягів продовольства і зростання доходу) є помітнішою в бідних країнах, аніж у багатих. Із зростанням доходів населення попит на продукти із зерна падає, поступаючись місцем іншим продуктам, таким як, наприклад, рибні та молочні. Врахування подібної загальної тенденції є визначальним при прогнозуванні кон’юнктури зернового ринку, як внутрішнього так і зовнішнього.

Термін “кон’юнктура ринку” досить широко вживається в літературі. Це поняття включає в себе характеристику попиту і пропозиції їх коливання на ринку, рівень існуючих цін, інші фактори які можуть впливати на функціонування ринку певного товару, у нашому випадку – зерна. Тобто, цей термін застосовується для характеристики конкретної економічної ситуації, що складається на ринку.

Виробництво зерна в Україні, починаючи з 1992 року і закінчуючи 2000 роком, впало, за нашою оцінкою, від 40 до 55%. Проте вже у 2001 році Україні вдалося отримати майже 40 млн. т зернових. Це навіть більше, ніж було заплановано у Програмі “Зерно України – 2001-2004”, яка була схвалена постановою Кабінету Міністрів України №1739 від 27 листопада 2000 р. На наступні роки Уряд України планує утримувати виробництво зернових біля 40 млн. т. Згідно із прогнозованим балансом зерна загальний обсяг його реалізації на внутрішньому ринку повинен суттєво зрости, те ж саме стосується і експорту. Рівень останнього, при сприятливій зовнішній кон’юнктурі, очікується в межах 5-6 млн. т, і в основному це буде зерно фуражної пшениці та ячменю. Більші об’єми експортних відвантажень поки що будуть стримуватись недостатньо розвиненою маркетинговою інфраструктурою.

Прогнозування розвитку ринку зерна грунтується на аналізі показників, що характеризують тенденції позитивних і негативних ринкових змін, які відбулися за відповідний період і вірогідність яких очікується в перспективі. З цією метою насамперед визначається ємність ринку зерна на основі визначення загальної маси попиту та загальної маси пропозиції, а також встановлення тенденцій руху цінової кон’юнктури.

Виходячи із досвіду 2000 року, за нашими розрахунками, об’єм споживання зерна в Україні на період 2001/02 та 2002/03 маркетингових років буде знаходитись в межах 25 млн. тонн. При цьому використання зерна харчовою промисловістю, насіннєвий фонд і втрати при переробці будуть залишатись на приблизно однаковому рівні. Що складніше передбачити, так це обсяг фуражного зерна, необхідного для задоволення виробничих потреб тваринницької галузі. Чотири роки тому (1997-1998 роки) на годівлю тварин витрачалося 17 млн. т зерна, при загальному поголів’ї ВРХ та свиней – 22,3 млн. голів, тобто приблизно 0,76 т на одну тварину, без врахування птиці (табл. 3.1)

Таблиця 3.1 – Чисельність худоби та птиці в Україні, тис. голів*

|

Поголів’я |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2002/01 рр. |

|

|

+, — |

у % |

|||||||

|

Велика рогата худоба У т. ч. корови |

12,8 6,3 |

11,7 5,8 |

10,6 5,4 |

9,4 4,9 |

9,43 4,96 |

9,46 4,91 |

0,03 -0,05 |

100,4 99,2 |

|

Свині |

9,5 |

10,1 |

10,1 |

7,7 |

7,45 |

8,31 |

0,86 |

111,5 |

|

Вівці та кози |

2,4 |

2,03 |

1,88 |

1,88 |

1,91 |

2,03 |

0,12 |

105,8 |

|

Птиця |

123,3 |

129,5 |

126,1 |

123,7 |

116,6 |

128,6 |

12 |

110,3 |

*Усі категорії господарств; Дані Міністерства аграрної політики України на 1 лютого

2002р. та власні розрахунки

У найближчі роки в перерахунку на одну голову тварин кількість фуражного зерна залишиться приблизно такою ж (0,7 т), проте кількість поголів’я скоротилося до 18 млн. голів, звідси об’єм споживання фуражного зерна складе біля 13 млн. тонн, із очікуваним поступовим зростанням.

На сьогодні вже можна говорити про початок відродження української тваринницької галузі. Цьому сприяє збільшення виробництва фуражного зерна на внутрішньому ринку, його здешевлення і, відповідно, потрібно очікувати більших обсягів закупівлі зернових з боку вітчизняних комбікормових заводів. Чи свідчить це про те, що ціни на продукцію тваринництва, насамперед на м’ясо, повинні найближчим часом знизитись в Україні? Державний комітет статистики в 2001 році показує збільшення виробництва комбікормів у зв’язку з низькими внутрішніми цінами на зерно. Зрозуміло, що у врожайному 2001 році господарства закупили більше комбікормів на заводах. Проте враховуючи низьку гнучкість такого фактора, як споживання м’яса на внутрішньому ринку, розраховувати на різке підвищення використання комбікормів в Україні не приходиться. Потрібен певний період, щоб вітчизняна тваринницька галузь при інших сприятливих умовах змогла повернути втрачені позиції і бути в змозі швидко реагувати зниженням ціни на свою продукцію внаслідок зниження затрат на основну складову її собівартості – корми.

Таким чином, прогнозування кон’юнктури вітчизняного зернового ринку показує, що фактор зниження цін на зернову продукцію із-за підвищення її споживання у тваринницькій галузі на найближчу перспективу буде залишатися незначним. Іншим аргументом, який свідчить про подальшу відсутність вагомого впливу на формування внутрішніх цін на фуражні зернові, є той факт, що основні об’єми зерна будуть використовуватись на годівлю худоби в тих же господарствах, де це зерно і було вирощене. Таким чином, згадане зерно не потрапить на ринок і прямо не вплине на ціноутворення.

Серед інших чинників, які прямо чи опосередковано впливають на кон’юнктуру зернового ринку, є обсяг інвестицій у розвиток зернового виробництва, якість вирощуваного зерна, виготовлення і реалізація борошна та інших продуктів переробки зернових, конкурентна активність суб’єктів ринку. Особливого значення набуває своєчасне забезпечення товаровиробників достовірною інформацією щодо функціонування ринкової інфраструктури. При цьому дуже важливо чітко визначити в Україні межі виробництва продовольчого, фуражного і репродуктивного (насіннєвого) зерна, щоб уникнути неефективного використання продовольчого зерна на фуражні цілі.

На найближчу перспективу, за нашою оцінкою, слід очікувати зростання пропозиції зерна в Україні, проте дещо нижчими темпами, ніж передбачається Програмою “Зерно України 2001-2004”. Вважаємо, що високий урожай 2001 року поки що не дає достатніх підстав для повторення аналогічної ситуації і в наступні роки. Причина – врожай 2001 року, поруч із незаперечним збільшенням використання засобів захисту рослин, мінеральних добрив та інших факторів, в значній мірі був зумовлений винятково сприятливими погодними умовами, які були найкращими для виробництва зерна на протязі останніх 10 років. Це побічно підтверджує і досить високий урожай зернових за той самий період у сусідніх з Україною країнах-виробниках зерна (табл. 3.2).

Таблиця 3.2 – Виробництво зерна у деяких країнах СНД*

|

Країна |

2001/02 |

2000/01 |

||

|

Площі посівів, млн. га |

Валовий збір зерна, млн. т |

Площі посівів, млн. га |

Валовий збір зерна, млн. т |

|

|

Російська Федерація |

47 |

85 |

45,6 |

65,4 |

|

Казахстан |

12,7 |

17 |

12,3 |

13 |

|

Узбекистан |

1,2 |

4,3 |

1,2 |

4,5 |

* Джерело: звітність USDA

Визначимо основні передумови для прогнозування кон’юнктури вітчизняного ринку зерна. На найближчу перспективу (до 2004 р.) вважаємо, кардинальних змін щодо взятого курсу української аграрної політики не станеться. Приймаємо, що розмір валового національного продукту зростатиме в середньому на 3,5-4% щорічно. Взаємозв’язок світової цінової кон’юнктури на зернові з формуванням цін виробника і покупця в Україні на сьогодні залишається в цілому низьким, проте зросте на протязі наступних 3-5 років.

Українська національна валюта – гривня протягом 1998-2001 років подешевшала відносно американського долара більш, ніж на 50%, – з 2,2 грв /1 американський долар (1 USD) до 5,5грв / 1USD. Реальний обмінний курс, який враховує не тільки зміни в номінальному обмінному курсі, але і зміни у внутрішньому ціновому балансі, теж досить відчутно понизився. Проте, враховуючи деякий ріст національного валового продукту в Україні, ми очікуємо невелике зростання курсу гривні до американського долара у 2002 році. Цьому певною мірою сприяли і тенденції розвитку світового господарства останнього періоду, які негативно вплинули на курс американського долара стосовно інших валют. В той же час українська національна валюта поступово набуває ваги.

Поступове зміцнення курсу гривні матиме протилежний ефект щодо формування цін на українську зернову продукцію, підвищуючи вартість її експорту, проте може зрости імпорт високоякісного насіння в Україну та підвищиться загальний внутрішній попит на зернові.

Перспективного росту виробництва сільськогосподарської продукції в Україні, вважаємо, не буде достатньо для формування сучасних ринкових інституцій на внутрішньому ринку. В найближчі роки навряд чи можна очікувати суттєвої зміни в організаційних структурах щойно реформованих КСП, значного підвищення професійного рівня їх керівного складу та появи реальних мотивів для підвищення ефективності виробництва. Також на протязі деякого часу залишатиметься нерозвиненою комерційна інфраструктура вітчизняного зернового ринку, що спричинить високі маркетингові витрати на просування продукції, призводячи в кінцевому наслідку до зниження конкурентоспроможності українських зернових на зовнішньому ринку.

На протязі більшої частини своєї історії, включаючи період радянських часів, Україна була одним з найбільших експортерів сільськогосподарської продукції і, особливо, зерна. Проте з початком аграрної реформи у 1992 році виробництво зерна в Україні поступово знижувалось, і об’єми його експорту залишались приблизно на рівні 2 млн. тонн в рік.

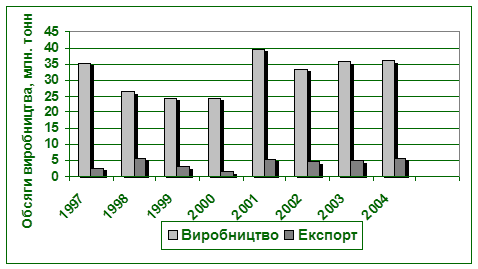

На сьогодні маємо всі підстави стверджувати, що Україна зможе повернути собі статус експортно-орієнтованої держави, здатної до певної міри впливати на формування кон’юнктури світового ринку зерна. Поступове зростання продуктивності виробництва призведе до зростання експорту українських зернових до рівня близько 6 млн. тонн на період до 2004 року (рис. 3.1). Цьому покликаний сприяти і прийнятий у першому читанні Верховною Радою Закон України “Про зерно і ринки зерна в Україні”, який спрямований на обмеження адміністративного регулювання ринку зерна і створення умов для росту виробництва і експорту цого виду продукту.

|

Рис. 3.1. Прогнозування виробництва та експорту зерна з України

Рівень цін на українські зернові на зовнішньому ринку в найближчій перспективі внаслідок високих маркетингових витрат буде залишатись недостатньо конкурентноспроможним, проте враховуючи поступове формування вітчизняної інфраструктури, вдосконалення аграрної політики та підвищення стандартів якості Україна з часом зможе повернути втрачені позиції по зернових на ринках Східної і Західної Європи. Поки що основними покупцями українського зерна будуть країни Сходу та Азії, з подальшим розширенням сегмента ринку за рахунок країн Африки.

На протязі останніх років в усьому світі на ринку зерна спостерігається об’єднання капіталів, ринок стає більш насиченим, зростає конкуренція. Країни-імпортери, наприклад, такі як Індія, стають експортерами, а кількість покупців зерна зменшується. Разом з тим, сьогодні на світовому ринку пропонують великі партії фуражного зерна компанії з Росії, Канади, Франції і дякуючи високому врожаю 2001 року також з України.

Разом з покращенням економічної ситуації у провідних розвинених країнах прогнозується ріст світової сільськогосподарської торгівлі з одночасним зростанням конкуренції. Основними країнами-імпортерами продовольчого зерна будуть Північна Африка, Середній Схід та Китай

|

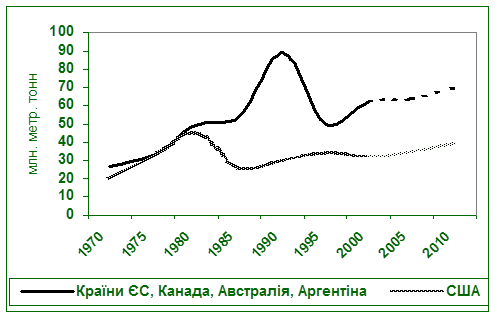

Основними експортерами зерна виступатимуть країни ЄС, Канада, Аргентина, Австралія та США, причому на долю останньої буде припадати близько 29% світового експорту зернових (рис. 3.2).

Рис. 3.2. Прогноз динаміки світового експорту пшениці*

*Джерело: Служба економічних досліджень USDA; власні розрахунки

Первинні прогнози щодо попиту і пропозиції пшениці на 2002/03 МР (маркетинговий рік) передбачають, що торгові потреби країн-імпортерів будуть задоволені, якщо справдяться очікування щодо урожаю країн-експортерів.

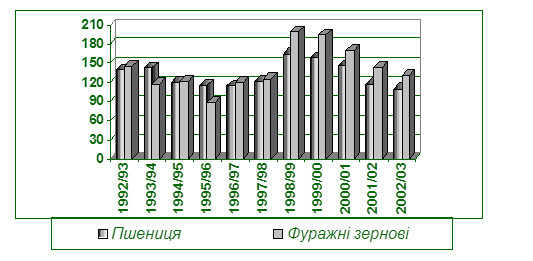

Виробництво пшениці в 2002 році прогнозується на рівні 598 млн. тонн (за даними Канадської біржі по пшениці), що на 18 млн. т більше ніж було у 2001 році. Значне збільшення виробництва очікується у країнах Європи, США і Канаді, хоча суха погода в Північній Америці може спричинити зниження урожаю. Більший урожай очікується також в Індії. Урожай Китаю залишиться приблизно на рівні 2001 року через зменшення посівних площ і нестачу вологи. Негативно вплине на урожай пшениці суха погода в Північній Африці. Більш сприятлива ситуація складеться у 2002 році на Ближньому Сході, особливо в Туреччині. В цілому, після проведення досліджень та аналізу звітів провідних міжнародних аналітичних компаній по зерну, можна виділити загальну тенденцію щодо прогнозування зменшення світових перехідних запасів

|

зернових (рис. 3.3).

Рис.3.3. Динаміка перехідних світових запасів пшениці, млн. тонн*

* Джерело: IGC; власні розрахунки

Згідно прогнозів IGC, у 2001/02 маркетинговому році на ринку продовольчого зерна об’єми перехідних запасів у п’яти основних країнах експортерах знаходяться в межах 38 млн. тонн, що є найнижчим показником з 1996/97 маркетингового року (МР). Світові перехідні запаси фуражного зерна в кінці 2001/02 МР складуть біля 142 млн. т, що теж є найменшим показником з 1996/97 МР, з них на п’ять основних країн-виробників зерна припадає 64 млн. т. Зменшення перехідних запасів зернових в основному буде спричинено зниженням урожаю кукурудзи в США та ячменю в країнах ЄС.

Світова торгівля зерном на найближчу перспективу дещо зросте і буде знаходитись в межах 209-210 млн. т, з них продовольчого зерна – 104 млн. т і фуражного – 105 млн. т (табл. 3.3).

Таблиця 3.3 – Динаміка кон’юнктури світового ринку зерна, млн. т*

|

Показники |

Роки |

|||

|

1998/1999 |

1999/2000 |

2000/2001 |

2001/2002* |

|

|

Виробництво |

1,481 |

1,467 |

1,446 |

1,460 |

|

Торгівля |

193 |

211 |

209 |

210 |

|

Споживання |

1,465 |

1,478 |

1,482 |

1,497 |

|

Перехідні запаси |

364 |

353 |

317 |

261 |

|

Україна (вир-во) до всього світу, % |

1,8 |

1,7 |

1,6 |

2,7 |

* Джерело: власні розрахунки на базі звітів IGC

Зростання торгівлі зерном на найближчу перспективу буде зумовлене більшими об’ємами імпорту зернових країнами Середньої Азії та Північної Африки, а також зростанням експорту з країн СНД і, зокрема, України. Ми очікуємо подальше підвищення цін на продовольчу пшеницю, тоді як зростання пропозиції фуражних зернових може змінити їх світові ціни у бік зниження. Можливе зростання цін на транспортні послуги в міжнародній аграрній торгівлі, особливо на морські перевезення, а також на страхові послуги, як наслідок можливих воєнних конфліктів спричинених терактами в США.

В цілому на найближчу перспективу слід чекати посилення впливу країн СНД (зокрема, України) на кон’юнктуру зернового ринку. Цьому буде сприяти подальша інтеграція із країнами ЄС, впровадження уніфікованих із міжнародними державних стандартів і систем якості, залучення міжнародних інвестицій. Завдання держави в цих умовах – прискорити переговори з державами-членами Світової організації торгівлі з питань взаємного доступу на ринки сільськогосподарської продукції та продовольчих товарів, але обов’язково передбачити необхідність захисту внутрішнього ринку з самого початку реалізації досягнутих домовленостей.